2019年11月8日,在证监会新闻发布会上,证监会新闻发言人常德鹏宣布,证监会正式启动扩大股票股指期权试点工作,按程序批准上交所和深交所上市沪深300ETF期权,中金所上市沪深300股指期权。

2019年11月8日,在证监会新闻发布会上,证监会新闻发言人常德鹏宣布,证监会正式启动扩大股票股指期权试点工作,按程序批准上交所和深交所上市沪深300ETF期权,中金所上市沪深300股指期权。

随后上交所公告称,经中国证监会同意,上交所拟于2019年12月上市交易沪深300ETF期权合约(标的为华泰柏瑞沪深300ETF,代码510300),以更好满足投资者风险管理的需求,充分发挥ETF期权经济功能,推动期现联动健康发展。与此同时,深交所表示,将在中国证监会的指导下,全面启动股票期权试点工作,确保平稳推出沪深300ETF期权(标的为嘉实沪深300ETF,代码159919)。中金所亦表示,为进一步加强资本市场基础制度建设,经中国证监会原则同意,中金所拟于近期开展沪深300股指期权上市交易。

沪深300指数与上证50指数对比

上证50ETF期权2015年2月9日在上海交易所上市,是我国发行的第一只ETF期权。在运行的四年多时间里,整体运行平稳,市场规模不断扩大,成交持仓稳步提升,尤其在今年迎来爆发性的增长,很好的发挥了期权在风险管理中灵活的优越性。

首先值得注意的是这次上市的3个品种期权,有两个300ETF期权,它们标的分别是在上交所上市的华泰柏瑞沪深300ETF以及深交所上市的嘉实沪深300ETF,这两个标的ETF均是追踪沪深300指数。另外一个沪深300股指期权,标的是沪深300股指,其追踪的指数也是沪深300指数。下面我们先看下上证50指数与沪深300指数的比较。

上证50指数是由上海证券市场规模最大、流动性最好、最具代表性的50只股票编制而成,反映上海证券市场最具影响力的一批龙头公司的股票价格表现。

沪深300指数则由沪深两市规模最大、流动性最好、最具代表性的300只股票编制而成,综合反映中国A股市场上市股票价格的整体表现。两者均是大盘蓝筹股。其中沪深300指数的成分股包含上证50指数成分股。

从十大成分股来看,中国平安(601318,诊股)、贵州茅台(600519,诊股)以及招商银行(600036,诊股)在两大指数成分股占比中均位列前3名,并且两大指数前十大成分股中有7只股票完全一致。但是由于上证50指数成分股较少,因此其权重也更为集中。

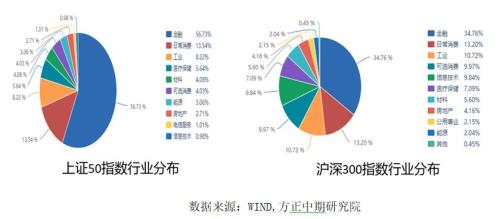

从行业分布来看,金融、日常消费、工业在两大指数中占比位列前三,其中金融在上证50指数权重甚至达到56.73%。而沪深300指数各个行业权重占比则更为分散。

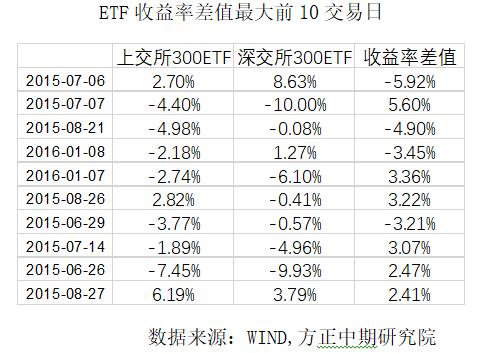

从上表中可以看到,ETF并没有完美的跟踪标的走势。并且即使跟踪同一指数,不同的ETF也会有一定的差异的。事实上,在极端行情下,两者行情差异甚至会十分的巨大。

我们将两个300ETF收益率差值最大的10个交易日列出,如从上表所示。可以看到在2015年股灾时期,同样是跟踪沪深300指数的两只ETF收益率发生剧烈的波动,两者差值十分显著。显然,当以这两只ETF为标的的期权上市之后,若市场发生剧烈波动,在这两个期权市场中必然存在套利的可能。

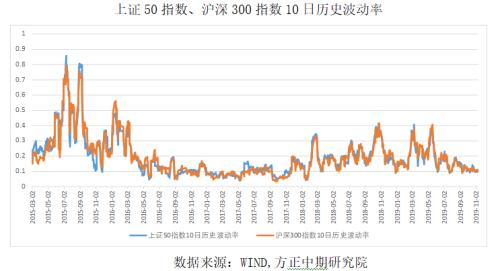

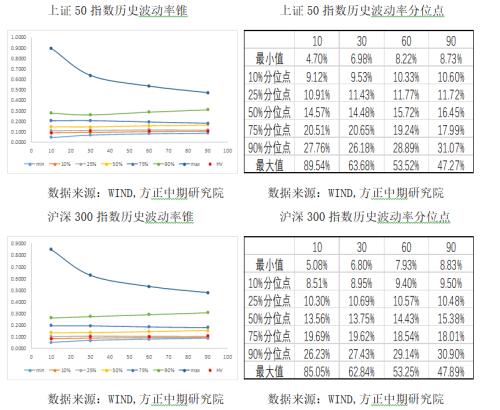

最后我们看下,上证50指数和沪深300指数的历史波动率和波动率锥的情况。

从历史波动率来看,上证50指数和沪深300指数(2015-2019)10日历史波动率走势大致相同。上证50指数10日、30日、60日、90日的历史波动率中位数依次为14.57%、14.48%、15.72%、16.45%。而沪深300指数10日、30日、60日、90日的历史波动率中位数依次为13.56%,13.75%,14.43%,15.38%。总的来看,沪深300波动率略小于上证50指数波动率。

新上市3个品种期权的意义

期货与期权均是风险管理的工具,但二者也存在的不小的差异。首先,期货买卖双方权利对等,而期权买方拥有权利,卖方则有履行的义务。其次,期货盈亏是线性的,而期权由于其固有属性,其盈利是非线性的。再者,期货与标的之间价格相互作用,标的价格会影响期货价格,反过来,期货价格对标的价格也有指引作用,而期权价格(权利金)对标的的作用较小。由于上述差异的存在,使得期权在风险管理中的应用更为灵活。

另外,此次证监会推出沪深300ETF期权和沪深300股指期权,可以填补股票期权单一的空白,市场对此期盼已久。在此之前,当前我国的股票期权仅有50ETF期权,其标的为50ETF,跟踪上证50指数,而其仅代表上交所中体量最大和活跃度最高的50只大盘股票,远远不能满足市场的需求。而沪深300指数则涵盖沪深两市中规模最大、流动性最好的300只股票,范围较上证50指数有所扩大。

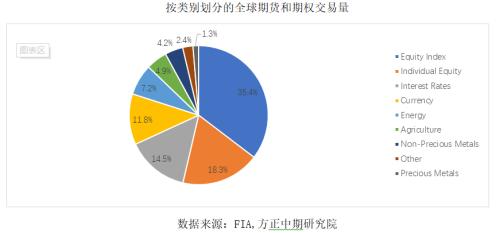

投眼于全球衍生品市场,2019年上半年全球权益类指数的期货以及期权成交量占比达到35.4%,个股的期货和期权成交量占比达到18.3%,占了全球衍生品市场成交量的半壁江山。

而我国目前股指期货才3个品种,股票期权仅仅只有一个,加上即将要上市的3个品种,也就4个股票期权品种。这与国际成熟的衍生品市场存在较大的差距,我们仍有巨大的发展潜力与进步空间。

可以期待,随着此次证监会批准沪深300ETF期权和沪深300股指期权上市。未来代表中小盘的500以及创业板的股票期权也有望推出。这将进一步提高市场的活跃度,满足不同投资者风险管理的需求,我国期权市场也将进一步得到深化。

最后,值得一提的是,沪深300ETF期权采用实物交割,与上证50ETF期权相同。而沪深300股指期权采用现金交割。从上证50ETF期权中我们可以吸取经验,每当临近交割日,有不少期权的时间价值为负。这主要是当期权进入交割流程后,认购期权的买方需要准备足够的现金以满足交割要求,而这需要一大笔资金。例如,投资者持有100张50ETF购11月3.0合约,那么该投资者需要在交割日准备100*10000*3=300万,显然短期之内筹集这么多资金还是存在不小难度的。但是,若直接平仓,赚取平仓与开仓之间的价差,则不需要筹集这300万,从而提高资金的使用效率。这也是为什么临近到期日,不少期权往往折价较为严重,使得合约到期后,仍出现时间价值为负的现象。而采用现金交割则可以避免上述问题。因此,同时上市沪深300ETF期权和沪深300股指期权将满足各类投资者不同的投资和风险管理的需求。

本文内容仅代表作者观点,不代表本站立场,如若转载,请注明出处:https://www.fx220.com/redian/qihuo/31614.html

相关推荐

-

74家上市公司携带“新三板基因” 专家称转板制度有望2021年完善成行

转板上市制度是本次新三板全面深改的关键制度,有望实现与沪深交易所市场密切衔接,畅通多层次资本市场的有机联系。近日,全国股转公司副总经理陈永民表示,要落实转板上市机制。新三板成长壮大的挂牌公司,经过公开发行并在精选层挂牌满一年,符合上市条件可直接向交易所申请转板上市。

-

美元指数强劲不减 炒白银迎来关键一日

美国加利福尼亚州房地产分析机构CoreLogic发布的数据显示,今年5月美国的房价比4月上涨了2.6%,比上一年的同期增长了12.2%,为2006年2月以来美国房价的最大同比涨幅。

-

周一北向资金净流入6.7亿元 连续13日净流入

11月11日,截至A股收盘,统计数据显示北向资金合计净流入6.70亿元。其中沪股通净流出0.61亿元,深股通净流入7.31亿元。统计发现,北向资金连续13日净流入,合计393.27亿元。

-

外汇入门的十大交易技巧

外汇保证金交易又叫外汇交易,是一种比股市投资更优越的金融投资工具。即利用保证证金交易来投资,交易者可以灵活运用杠杆原理,以小搏大、双向交易、操做灵活。为此就外汇交易方面笔者整理了一些常用技巧可供参考。

-

A股年内17家公司“离场” 业界认为“面值退”增多表明投资者更加理性

年内已有多家公司“离场”,A股市场“新陈代谢”步入常态化。根据记者统计的数据显示,截至11月18日,今年以来,沪深两市已有17家公司通过多种渠道退市,创出历史新高。具体来看,有的因股价低于面值而被退市、有的因未在法定期限内披露年报、还有的因公司被吸收合并等。

-

一文了解股票期权试点办法四大要点

股票期权风险管理办法出炉。 11月20日,上交所发布《上海证券交易所、中国证券登记结算有限责任公司股票期权试点风险控制管理办法(2019年修订征求意见稿)》。

-

北上资金连续17日净流入逾840亿 格力电器等5只个股净买入额均逾12亿元

受MSCI纳A因子扩容影响,11月份北上资金呈现持续逆势净流入的态势,月内累计净流入达869.22亿元。其中,11月26日当日净流入资金为214.29亿元,创历史最大单日净流入记录。

-

现货黄金交易有哪些常见的均线

均线是现货黄金交易者经常会使用到的图像,所以学会正确合理的利用均线是我们盈利的关键。均线理论是金融投资市场应用较为普遍的技术指标之一,常见的均线有很多,接下来主要为大家介绍10日均线、20日均线以及30日均线。

-

入门如何投资现货黄金

现货黄金,大家对着类投资产品一定不再陌生了,但是对于如何投资,大部分用户仍然是一知半解。如果你是一个新手,或者想要进入现货黄金市场,最重要的以及最要紧的注意事项是什么?带着这些问题看下去,你的烦恼就会一扫而光,你就会知道新手应该怎么样投资现货黄金了?

-

欧元缺乏下行动力短期看涨!若突破1.1063高点 有望升向何方?

10月13日,外汇分析师Joaquin Monfort分析后指出,短期欧元兑美元想要继续上涨,需要有效突破1.1063附近的高点,若成功有望进一步升向1.1100。目前看来汇价缺乏下行动力,只有跌破10月1日低点1.0879才能进一步下滑。本周欧元方面需关注英国脱欧谈判结果和欧元区8月工业产出数据,美元方面需关注美国9月份零售销售数据。