短期观点(每周更新) 价格: 成材的判断(更新):多空观点分歧较大,短期震荡为主

短期观点(每周更新)

价格:

成材的判断(更新):多空观点分歧较大,短期震荡为主

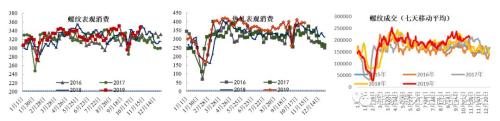

需求:上周表观消费395万吨,本周表观消费394万吨,螺纹表观消费需求处在高位,11月需求同比增速甚至略高于10月,看多短期需求。

供给:本周长短流程的利润都有了非常明显的反弹,短流程的利润与8月初接近,长流程利润达到近期最高,但本周的检修对长流程利润造成了明显的影响,下周检修结束且供给预估有明显反弹。

库存:目前螺纹钢库存高于去年同期47万吨,低于其他年份。库存绝对值不构成压力。同时预估下周检修结束供给回升去库速度会略有放缓。

结论:近期多空观点分歧较大,短期震荡为主

多方观点:

1、需求整体偏强,11月需求整体偏强,且今年是典型的暖冬,12月的需求很可能持续超预期;

2、01合约贴水较深;

3、今年暖冬,扩散条件较差,环保限产预期加强;

空方观点:

1、铁矿和焦煤的基本面一般,成本率先下跌会拖累成材价格;

2、当前长流程利润为下半年最高水平,短流程利润与8月初接近,供给上升的风险较高;

3、12月开始需求必然会出现季节性的下行,当前的利润不可维持

投资建议:推荐业绩韧性强,分红预期高的方大特钢(行情600507,诊股)、三钢闽光(行情002110,诊股)、新钢股份(行情600782,诊股)和华菱钢铁(行情000932,诊股)。

风险提示:海外需求持续恶化,废钢价格下跌

铁矿的判断(维持):补库预计开启,价格跟随成材波动

今年春节前移,因此铁矿石补库周期预计也会提前,上周的疏港量就有了非常明显的提升,在补库结束之前,铁矿石的价格都有相对韧性。补库结束后,更多的跟随成材价格波动。

焦化的判断(维持):供给收缩的核心预期在于山东、河北和江苏去产能,山西去产能基本可以排除;需求端因为成材转入过剩阶段指向减产,整体将出现中枢下移但韧性仍存。按照当前的煤焦钢产业链格局,去产能当时分散的、阶段性的推进,在生产弹性和需求压力的作用下,焦炭中期供需关系预计较为宽松,焦炭2019年利润中轴将逐步下移至100元/吨,吕梁出厂价中轴预计在2019H2下移至1650元/吨,在1400-1900元/吨的区间内运行。

长期观点(维持):利润M型波动,底线利润有保证,板块有投资机会

成材的需求在本年内不会出现断崖式下跌,大概率和上半年持平。供给产能略有过剩,但产量自动调节能力强,产量保持阶段性过剩,总量平衡的特征。阶段性过剩的调节主要通过废钢实现。在需求节奏不变的判断下,成材利润全年M型波动,在供给阶段性短缺时,扩大利润释放电炉产能,在阶段性过剩时,压缩利润导致部分电炉停产。M型的两个高点在上下半年的两个旺季,预期干扰下可能会有一定的偏移,配合废钢的供给节奏,保证自动调节机制的实现。

这种机制下,长流程钢厂200-300的淡季利润,300元以上的旺季利润有保障。此外,在铁矿石供给端逐步恢复过程中,矿石在长流程中的利润占比会向成材端转移,扩大长短流程利润差保障下的淡季底线利润。综合以上两点,钢铁板块存在明显的价值低估,强烈推荐新钢股份、三钢闽光、方大特钢、华菱钢铁、大冶特钢。

本周核心关注点:1、到货变化;2、电炉生产节奏

风险提示:限产不及预期

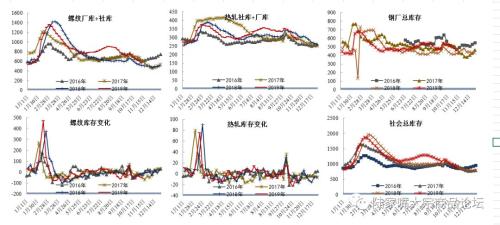

库存:本周总库存、厂库和社库分别为:1348万吨(-83吨)、462万吨(-32万吨)和886万吨(-51万吨)。分品种看,螺纹去库49万吨,热轧去库13万吨。螺纹库存同比高了47万吨,去库速度同比快了35万吨。热轧库存同比低了22万吨,去库比去年同期慢了4万吨。

资料来源:mysteel

供给:本周全国、河北、唐山三地高炉开工率环比变化分别为64.92%(+1.38%)、65.94%(+5.8%)和53.65%(+2.22%)。生铁日均产量219.5万吨(环比+3.5万吨),仍然没有达到十一前的正常水平。螺纹周产量356万吨(环比+2万吨)、热轧周产量327万吨(环比+21万吨)。铁矿石日均疏港量312万吨(环比+44万吨)。另外根据富宝废钢统计,本周长流程废钢日耗16.5万吨(环比+0.5万吨平);短流程日耗6.7万吨(环比-0.3万吨);合计日耗23.20万吨(环比+0.5万吨),长流程废钢日耗增加,短流程日耗下降,总日耗略增。

资料来源:mysteel

需求:各品种钢材需求情况如下:

各品种周度表观消费如下:螺纹钢394万吨(环比-1万吨),热轧347万吨(环比+11万吨),建筑钢材成交量21万吨(环比持平),螺纹表观高位维持,热轧表观消费不变。进入11月螺纹钢的表观消费一直高位维持,出现了超季节性的向好。根据直供数据观察,认为基建贡献了很大一部分需求增量。

资料来源:mysteel

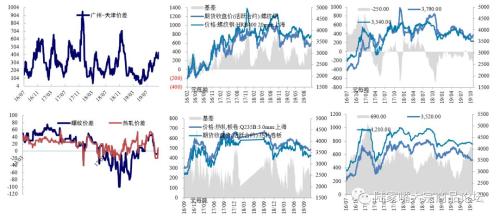

价格:本周南北螺纹理计价差490元(+96元)。螺纹期货+32元,现货+50元,贴水495元(贴水+20

元),热卷期货周-4元,现货+30元,贴水186元(贴水+34元);卷螺差-250元(-20元);冷热价差670元(-30元)。出口东南亚的螺纹和热轧价差为5美金(转负为正)和10美金(转负为正)。价差倒挂的情况通过国内出口价格下跌得到了缓解,预计出口压力减小。

资料来源:mysteel

利润:本周长流程螺纹钢的现货和01合约、05合约利润分别为638元(+123元)、372元(+57元) 299元(+23元)。短流程螺纹钢的利润为-29元(+38元)。热轧的现货01合约利润分别为281元(+105元)、185元(+25元)、164元(+16元) 。本周成材价格上涨,原料价格下跌,利润明显扩大。

资料来源:mysteel

本文内容仅代表作者观点,不代表本站立场,如若转载,请注明出处:https://www.fx220.com/redian/qihuo/31608.html

相关推荐

-

国内正规的伦敦银投资APP有哪些?

伦敦银投资就像一场无形的战争,市场是战场,投资者是士兵,各类软件是武器。在战场上,对于士兵来说,除了要有精湛的战术,还需要配备好的武器,武器选的好,战胜的几率就更高。伦敦银APP是伦敦银投资中非常重要的“武器”之一,能为投资者带来极大的便利。

-

市场乐观情绪依旧美股继续上涨 黄金温和下跌维持区间交易

现货黄金周一(11月4日)温和下挫,美市盘中最低下探至1508.00美元/盎司,金价自开盘后进入窄幅盘整之中,之后振幅有所加大,但整体仍维持盘整走势,继续运行在1510关口上方。白银则小幅上涨,盘中最高触及18.23美元/盎司,走势也以盘整为主,继续运行在18美元关口上方。美元转涨,美元指数最高上探至97.40,继续运行在98关口下方。

-

四大券商研判明年险资投资趋势 仍将举牌优质公司提升权益投资比例

险资2020年的投资趋势备受投资者关注。截至2019年10月末,险资运用余额已达17.8万亿元,是股票市场第二大机构投资者、债券市场第三大机构投资者,并是公募基金的主要机构投资者之一。

-

EIA利好+OPEC深化减产预期 美油劲升2.5%冲击56关口

美国WTI 12月原油期货电子盘价格周三(10月23日)收盘上涨1.40美元,涨幅2.57%,报55.88美元/桶。油价周三上涨约2.5%,此前政府数据显示美国原油库存意外减少,且石油输出国组织(OPEC)及其盟友进一步减产的前景给市场提供支撑。

-

原料冬储何时启动 利润将向原料端传递?

调研综述 近期以螺纹钢为首的钢材价格持续强势,但原材料价格仍处于底部震荡,较好的炼钢利润能否有效价格传导至原料端?今年钢厂的原料冬储是否还有空间,何时启动?

-

美元指数怎么影响现货黄金行情变化?

在国际市场上,黄金的报价单位是美元,所以美元指数的高低变化也能够影响人们对黄金市场行情的判断。想要提高判断黄金走势的未来发展方向,就需要掌握美元指数具体是怎么影响现货黄金行情变化的。

-

英国大选首场电视辩论结束 科尔宾缩小与约翰逊的差距

据外媒报道,在12月12日英国大选即将到来之际,工党领袖科尔宾在与现任首相约翰逊的一场重要电视辩论中表现好于预期。这位反对党领袖的个人支持率一直落后于约翰逊,但在周二晚间电视辩论所进行的即席民调中,他与约翰逊几乎并驾齐驱。

-

腥风血雨的一晚!恐慌情绪爆发 道指暴跌近300点、黄金大涨

隔夜金融市场上演“腥风血雨”的一幕。受美国总统特朗普针对贸易局势的最新言论影响,市场避险情绪骤然升温,“恐慌指数”飙升,离岸人民币遭受拖累,避险日元和黄金大幅上涨,其中金价一度突破1480美元/盎司。美国股市大幅收跌,道指跌近300点,盘中一度跌逾450点。北京时间周三(12月4日)晚间,投资者将迎来“小非农”ADP和美国ISM非制造业数据,预计这些重要数据将引发市场行情。加拿大央行将公布利率决议,此外,特朗普弹劾调查也将迎来“新阶段”――众议院司法委员会将举行首次弹劾听证会。

-

避险情绪助燃贵金属多头 金价或涨向1600

穆迪分析公司(Moodys Analytics)首席经济学家马克・赞迪(Mark Zandi)表示,要避免经济衰退,需要同时考虑很多因素,其中包括英国与欧盟达成脱欧协议、各国央行继续货币刺激方案的决议。