中金所:沪深300股指期权合约限价指令的每次最大下单数量为20手;保证金调整系数为10%,最低保障系数为0.5;手续费标准为每手15元,行权(履约)手续费标准为每手2元。

中金所:沪深300股指期权合约限价指令的每次最大下单数量为20手;保证金调整系数为10%,最低保障系数为0.5;手续费标准为每手15元,行权(履约)手续费标准为每手2元。

各会员单位:

中国证监会(证监函〔2019〕452号)已正式批准中国金融期货交易所上市沪深300股指期权合约。为确保股指期权平稳上市运行,现将沪深300股指期权合约上市交易有关事项通知如下:

一、上市交易时间

沪深300股指期权合约自2019年12月23日(星期一)起上市交易。

二、上市交易合约月份和挂盘基准价

沪深300股指期权首批上市合约月份为2020年2月(IO2002)、2020年3月(IO2003)、2020年4月(IO2004)、2020年6月(IO2006)、2020年9月(IO2009)和2020年12月(IO2012)。

各合约挂盘基准价由交易所结合沪深300股指期权做市商报价等因素确定,并在合约上市交易前一交易日公布。

三、限价指令每次最大下单数量

沪深300股指期权合约限价指令的每次最大下单数量为20手。

四、交易保证金

沪深300股指期权合约的保证金调整系数为10%,最低保障系数为0.5。

五、持仓限额

同一客户某一月份沪深300股指期权合约单边持仓限额为5000手(在不同会员处持仓合并计算)。

六、相关费用

沪深300股指期权合约的手续费标准为每手15元,行权(履约)手续费标准为每手2元。交易所暂不收取沪深300股指期权合约的申报费。

七、做市商

沪深300股指期权做市商可以在交易日9:30-15:00,通过会员向交易所申请双向期权持仓自动对冲平仓,自动对冲平仓暂不收取手续费,申请后持续有效。做市商也可以在上述时间申请取消自动对冲平仓。做市商所有月份沪深300股指期权合约单边持仓限额为60000手。做市商所有月份沪深300股指期货合约单边持仓限额为20000手。交易所将加强做市商梯队建设和精细化管理。

八、询价限制

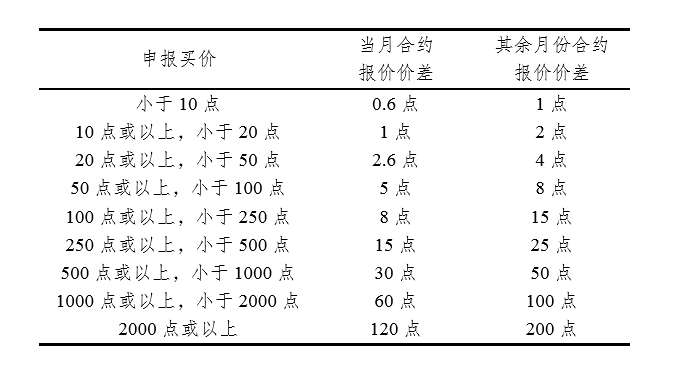

客户对同一期权合约的询价时间间隔不得小于60秒。

期权合约最优买卖报价价差小于等于下表价差时,不得询价。

九、交易限额

沪深300股指期权上市初期实施交易限额制度。自沪深300股指期权上市首日至2020年3月的第3个星期五(2020年3月20日),客户该品种日内开仓交易的最大数量为50手,单个月份期权合约日内开仓交易的最大数量为20手,深度虚值合约日内开仓交易的最大数量为10手。自2020年3月的第4个星期一(2020年3月23日)至6月的第3个星期五(2020年6月19日),客户该品种日内开仓交易的最大数量为100手,单个月份期权合约日内开仓交易的最大数量为50手,深度虚值合约日内开仓交易的最大数量为20手。

深度虚值合约是指同一月份合约中,行权价格高于上一交易日合约标的指数收盘价的第十个及以上的看涨期权合约和行权价格低于上一交易日合约标的指数收盘价的第十个及以下的看跌期权合约。日内开仓交易的最大数量是指客户某一交易日某一品种、某一月份合约或某一合约上的买开仓数量与卖开仓数量之和。

套期保值交易、做市交易的开仓数量不受此限。具有实际控制关系的账户组开仓数量合并计算,其标准与单个客户相同。客户单日在多个合约上达到交易所处理标准的,按照一次认定。

客户第一次出现违反上述规定的情形,交易所将对其采取限制开仓5个交易日的措施。第二次出现,交易所将对其采取限制开仓10个交易日的措施。第三次及以上出现,交易所将对其采取限制开仓1个月的措施。情节严重的,按《中国金融期货交易所违规违约处理办法》的有关规定处理。

交易所可以根据市场情况对本通知规定的具体标准、实施时间、相关措施等进行调整。

请各会员单位认真做好沪深300股指期权合约上市交易的各项准备工作,严格控制市场风险,确保股指期权平稳推出和稳步运行。

特此通知。

本文内容仅代表作者观点,不代表本站立场,如若转载,请注明出处:https://www.fx220.com/redian/guzhi/49586.html

相关推荐

-

静待悬念揭晓 人民币汇率陷入低波动

周一,在岸、离岸人民币兑美元即期汇率均继续呈现横盘震荡运行态势。近期,人民币汇率陷入低波动格局。市场人士指出,在美联储降息悬念揭晓前,外汇市场运行方向不明。

-

关于调整豆粕期权及玉米期权限仓标准的通知

各会员单位: 根据《大连商品交易所期权交易管理办法》,经研究决定,自2019年11月18日(星期一)结算时起,非期货公司会员和客户在豆粕期权与玉米期权品种上的限仓标准调整至40,000手。即:非期货公司会员和客户持有的豆粕期权品种或玉米期权品种的某月份期权合约中所有看涨期权的买持仓量和看跌期权的卖持仓量之和、看跌期权的买持仓量和看涨期权的卖持仓量之和,分别不得超过40,000手。具有实际控制关系的账户按照一个账户管理。

-

聊聊纯碱与玻璃价格的相关性

我国是世界第一大纯碱生产国和消费国。随着经济发展,我国纯碱消费量整体呈递增趋势。2019年12月6日纯碱期货上市后,其与下游产品玻璃的关系,包括两者价格的相关性、影响性、套利等分析将成为市场关注的重点。

-

证监会联合公安司法机关打击证券期货违法犯罪

本报讯(记者 杨美)近日,证监会与公安部联合组织了打击证券期货违法犯罪执法培训班。这是证监会在全面深化资本市场改革背景下,加强与公安司法机关的执法协作,形成监管执法合力,共同促进资本市场高质量发展的一项重要工作安排。

-

特朗普炮轰美联储!关税传来重磅消息 金价还有望大涨?

隔夜金融市场出现剧烈波动,受疲软美国经济数据影响,美元遭到打压,现货黄金强势回升,收复1460美元/盎司关口。美国总统特朗普周一(12月2日)再指责美联储,表示强势美元正在拖累制造业,而这是由美联储荒谬的政策所导致的。特朗普并宣布他将恢复对巴西和阿根廷钢铁和铝的关税,此外,周二亚市早盘,欧美关税问题也传来新的消息。分析师指出,假如贸易紧张局势进一步升温,金价有望进一步大幅上涨。

-

股票期权时隔1733天大扩容!市场进入新阶段 券商欢呼外资欣喜

证监会新闻发言人常德鹏11月8日表示,证监会正式启动扩大股票股指期权试点工作,按程序批准上交所、深交所上市沪深300ETF期权,中金所上市沪深300股指期权。下一步,证监会将指导交易所做好各项准备工作。

-

好消息!三部委发福利,沪港通、深港通继续免征个税,期限三年,又可“便宜”买港股

12月4日,财政部、税务总局、证监会三部门联合发布公告,对内地个人投资者通过沪港通、深港通投资香港联交所上市股票取得的转让差价所得和通过基金互认买卖香港基金份额取得的转让差价所得,自2019年12月5日起至2022年12月31日止,继续暂免征收个人所得税。

-

Facebook“币圈”跑马:比特币疯涨,还需考虑哪些问题?

继“巴菲特午餐”事件后,又一事件点燃币圈。

目前,比特币期货CME超9000美元,有消息称,币圈专家Circle CEO Jeremy Allaire甚至预测,月底比特币将会重新突破1万美元大关。而现在,这个目标已经不远了。 -

伦敦金交易的风险大吗?

现在很多人都热衷于投资伦敦金,不少新手投资者也看到了伦敦金投资的前景大好,开始选择正规平台开户交易。不过很多刚入门的投资者对于伦敦金交易的风险评估不了解。下面我们就来讲解一下伦敦金交易的风险大吗这一问题。