从统计数据来看,在2019年中美贸易摩擦的大背景下,电子行业实现了一定程度的逆势突围。截至12月13日,Wind(申万)电子行业年度涨幅领先,与大消费题材板块“并驾齐驱”,其中,半导体板块和下属集成电路板块年涨幅均翻倍;综合行业分析和业内人士研判,经历2019年行业周期“大衰退”,2020年在5G、AI等需求持续增加与新兴终端应用的帮助下,半导体产业将逐渐走出谷底。

从统计数据来看,在2019年中美贸易摩擦的大背景下,电子行业实现了一定程度的逆势突围。截至12月13日,Wind(申万)电子行业年度涨幅领先,与大消费题材板块“并驾齐驱”,其中,半导体板块和下属集成电路板块年涨幅均翻倍;综合行业分析和业内人士研判,经历2019年行业周期“大衰退”,2020年在5G、AI等需求持续增加与新兴终端应用的帮助下,半导体产业将逐渐走出谷底。

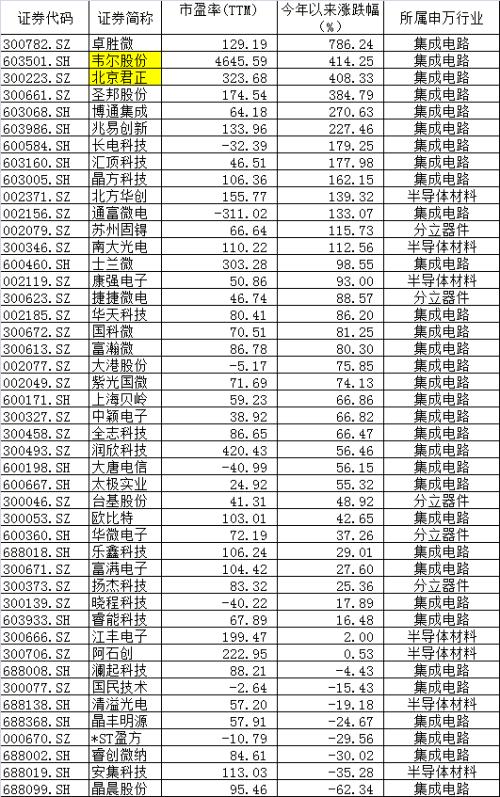

今年以来半导体上市公司涨跌幅(陈静制表 数据来源:Wind)

TWS耳机带动智能化升级浪潮

从行业统计来看,2019年半导体产业出现10年来最大衰退,产值估计年减约13%;但A股电子行业出现逆势突围,其中半导体板块以131%涨幅领涨。。

安信证券统计显示,2006 年以来,电子行业经历三轮大行情一般在第三季度末和第四季度初启动,持续约9只18个月。相比以往,今年8月启动新一轮电子行业,与苹果手机创新升级和销量增长的相关性较小,而苹果 TWS 耳机热销以及5G换机潮预期成为点燃市场的核心力量。

GFK 数据显示,2018 年全球 TWS 耳机出货量达到 4600 万台,今年全年则预计是1亿台以上,2020 年预计将有 1.5 亿台;如果 TWS 平均渗透率达到 50%,理论上全球TWS耳机的年产值在1500亿以上。证券时报?e公司记者经采访和调查发现,今年TWS耳机热潮除了蓝牙标准5.0发布和苹果AirPods带动因素外,更为主要的是芯片技术的攻克、供应链的成熟带来安卓阵营迅猛壮大,并向智能化时代升级。

相关概念股中,圣邦股份(行情300661,诊股)是国内模拟芯片的龙头企业,主营电源管理产品和信号链产品,公司收购的钰泰半导体,其钰泰 ETA96xx 系列蓝牙耳机充电盒电源 IC 应用于 JBL、飞利浦、出门问问等多款 TWS耳机产品中,直接受益于TWS耳机需求的爆发式增长,公司股价年内涨幅超过380%;

兆易创新(行情603986,诊股)也表现突出,年度斩获2倍以上涨幅;公司作为国内NorFlash存储龙头,业绩增量就收到了TWS耳机拉动。据披露,公司预计为提供更多的功能,未来单颗TWS平均容量趋势在上扩大,明年、后年来看这个趋势将非常明显。

全球市场研究机构集邦咨询在2020年产业预测中表示,当许多消费电子市场步入停滞或衰退之际,厂商开始加强新产品的开发,以更细分的市场和功能来推动产品的成长动能。例如语音功能成为蓝牙无线耳机、智能音箱等产品的成长关键,在低价与机海策略下市场将快速扩张,增加智能音箱的搭载功能也成为厂商吸引消费者的手段,包含显示屏幕、相机模组等,预估2020年智能音箱的出货量将窜升到1.7亿台。;智能手表受惠于入门款产品售价降低,以及更多品牌和产品加入,市场将加速成长,预计2020年出货量将达到8,055万支。

5G换机热潮预期逐步兑现

随着5G商用序幕开启,业内久盼的换机热潮逐渐兑现,特别是随着高通和联发科发布 5G平台芯片,为 5G换机潮提供了有力的支撑, 小米、OPPO 等厂商也将陆续发布搭载骁龙 865 芯片的 5G 手机,5G 换机潮大幕将正式拉开。与之相应,相关芯片上市公司也将从中受益。

作为A股指纹识别龙头,汇顶科技(行情603160,诊股)凭借屏下光学指纹方案推广应用,在国产品牌大范围应用下,今年单季度营收净利润持续增长,股价更是一路开拔,一度成为首家升至千亿市值的半导体上市公司。

12月6日,一加7T Pro 5G 迈凯伦版通过运营商T-Mobile的美国销售网络正式开售。这是全球首款搭载超薄屏下光学指纹方案的5G手机,标志着汇顶科技超薄屏下光学指纹这项创新技术正式规模商用于5G终端。业内估计,2019年屏下指纹芯片出货量将增至1.8亿片,预计未来3年该技术将在市场保持高速增长。

另外,卓胜微(行情300782,诊股)作为国内领先的射频前端芯片供应商,业绩向好,前三季度净利润同比增长1.5倍,年内股价累计涨幅达786%,最新收盘价达449.2元/股,成为第一高价IC股。

这批代表标的上涨受益于自主品牌走强和国产替代概念落地。据第一财经报道,本土厂商已经开始进入华为等供应链,在5G时代,手机射频前端市场虽然仍由美国、日本厂商把控PA功放、滤波器市场,国内卓胜微、信维通信(行情300136,诊股)、麦捷科技(行情300319,诊股)(300319.SZ)的SAW滤波器产品处于起步阶段,刚刚切入国内手机客户供应,但是在产业链成熟的2G、3G、4G、Wi-Fi功率放大器产品中,国内厂商已经实现了初步的国产替代。

另一方面,随着全球手机市场已经进入成熟期,芯片行业竞争加剧,收购、投资成为提升芯片方案竞争力的必要手段。

无论闻泰科技(行情600745,诊股)收购安世半导体,还是北京君正(行情300223,诊股)收购豪威科技,以及北京君正收购北京矽成等案例,此前由中国财团“鲸吞”下的海外半导体,在2019年逐步落地A股、消化吸收,直接带动了对应个股掀起热潮,触及千亿市值大关;而在国际贸易环境趋向严峻背景下,半导体海外收购浪潮也开始转变模式,逐渐此前从大体量“蛇吞象”,向细分领域、领先业务拓展。

汇顶科技也在积极收购海外标的,布局物联网。今年8月,汇顶科技公告斥资1.65亿美元收购恩智浦语音业务,收购完成后将拓宽现有智能终端和IoT产品线的应用广度;这项收购最新已获反垄断审查通过;另外,去年3月,汇顶科技通过子公司现金收购了恪理德国全部股权,增强公司综合能力。

多个细分领域筑底回升

作为全球半导体行业景气度的重要指标,国际半导体产业协会(SEMI)最新报告显示,第三季度全球半导体设备制造商出货金额达148.6亿美元,同比减少6%,虽未企及去年水平,但环比增长12%。其中,北美和中国台湾年度同比增速领先,年增率分别为96%和34%。多家证券报告也指出,10月全球半导体销售额持续好转,半导体景气度继续提升。

对应到A股中,半导体设备细分板块中,龙头股北方华创(行情002371,诊股)年内涨幅已经翻倍;今年第三季度归母净利润更是同比增长约8成。

天风证券(行情601162,诊股)指出,在经过整体行业需求走弱的上半年之后,第三季度北方华创开始有复苏迹象,在建工程和研发费用均同比大幅增加。预计受下游集成电路、光伏、平板显示等产线建设及高精密元器件需求的拉动,公司电子工艺装备和电子元器件业务会保持增长趋势。

另外,科创板半导体设备标的中微公司(行情688012,诊股)今年前三季度也实现大幅增长,归母净利润同比增长近4倍;国家集成电路产基金(“大基金”)旗下投资设备的巽鑫(上海)投资有限公司位居第二大股东。

从产业投资来看,作为IC薄弱环节,半导体设备领域也将是国家大基金二期投资的重点领域之一。目前大基金二期已经注册成立,注册资本为2041.5亿元,超过一期规模。业内人士指出,大基金已经在刻蚀机、测试设备和清洗设备等领域布局,二期将对相关企业继续支持,还将继续填补一期基金空白,加快开展光刻机、化学机械研磨设备等核心设备以及关键零部件的投资布局,保障产业链安全。。

另外,半导体制造环节也开始转好,甚至不断传出晶圆厂和封装厂产能供不应求消息。

根据集邦咨询旗下拓产业研究院统计,在库存逐渐去化及旺季效应优于预期的助益下,预估第四季全球晶圆代工总产值将较第三季成长6%,市占率前三名分别为台积电的52.7%、三星的17.8%与格芯的8%。其中,台积电的16/12纳米与7纳米节点产能持续满载。

市场面上,港股中芯国际、华虹半导体连续收涨;IC封装测试端,长电科技(行情600584,诊股)、通富微电(行情002156,诊股)、华天科技(行情002185,诊股)在近期股价也强势上攻,其中,封测龙头长电科技年内累计涨幅已经翻倍。

从最新建设情况来看,目前国内主力建设的存储厂之一长鑫存储被报道已经完成了合肥Fab 1及研发设施建设,每月生产2万片,并计划在2020年第二季度将产能提高一倍,达到每月4万片。长鑫存储已经利用19nm工艺开始生产LPDDR4、DDR4 8Gbit DRAM系列产品。

作为体量最大的芯片项目,目前移动式内存产品应用占比最广,其次是服务器。据集邦咨询预测,今年内存价格跌了将近50%到60%,明年内存价格将有机会在上半年止跌反弹,改善目前的获利结构;而近年随着AI技术逐渐成熟与智能终端装置普及,多数应用服务皆由服务器来统合,在5G相关部署驱动下,数据中心的落实驱动,未来3至5年,服务器的内存份额比重可能会反超成比重最高的一个产品。

本文内容仅代表作者观点,不代表本站立场,如若转载,请注明出处:https://www.fx220.com/redian/guzhi/48667.html

相关推荐

-

美联储降息预期高涨 金价有望挑战1525美元?

10月25日,黄金分析师Anna Golubova撰文指出,分析师总体对金价持乐观态度,将每盎司1525美元视为关键阻力位。虽然市场预期美联储本周降息,但分析师依然对此持谨慎态度。道明证券暗示,金价很大程度上已经消化了美联储降息的影响,任何鹰派信号都可能导致金价走低。

-

MT4交易软件详解,MT4有哪些下载途径

MT4是一款接收市场行情的软件,有中文和英文两种界面,可以免费提供试用。MT4交易软件能够随时查看各种交易市场的行情,比如黄金白银、股票期货以及外汇,功能相当齐全,而且还能够进行模拟交易,是当下使用最广泛的市场行情接收软件的其中一款。

-

Mt4软件平仓快捷键的使用图文教程

MT4软件是投资者进行现货投资时常用的软件,他们通过该软件完成下单、设止损、平仓等操作。我们都知道,现货黄金/现货白银的价格是不断变化的,盈利的机会稍纵即逝,因此,每一位投资者都应该善用快捷键平仓,以便抓住理想的平仓价位。接下来,小编将为大家介绍MT4软件平仓快捷键的使用方法,请看以下内容。

-

贵金属投资其实很简单,只要了解这三点!

其实一提到投资,国内大部分投资者首先想到的便是贵金属投资,这是为什么?因为贵金属是具有保值性的产品,很多保守投资者都会优先选择它作为自己的投资产品,可操作易上手的产品就是他们准备踏入投资大门的第一步。

-

MT4平台30项指标的功能和作用(二)

Bears Power熊力震荡指标iBearsPower属于震荡指标,提供市场买入信号。【用法】1、BearsPower为负数,同时逐渐增大,表示市场出现了买入信号;

-

曾被盗7000个又被勒索300个 币安悬赏25个比特币求线索

币安又遭勒索,这次是300个比特币。 8月7日,币安通过微博表示,近期收到一名身份不明人士的威胁,被要求以300个比特币的筹码换取他声称掌握的关于Binance的1万个KYC信息。因没有马上拿到勒索款,该身份不明人士通过网络泄露所掌握信息。