站在2019年底的关口,越来越多的券商开始鲜明的表达对明年A股市场的乐观,“结构牛”“小康牛”“新牛市”“成熟牛”……这场轰轰烈烈的“造词运动”里,券商对市场的看法不再遮遮掩掩,不再摸棱两可,而是“满屏牛气”。

站在2019年底的关口,越来越多的券商开始鲜明的表达对明年A股市场的乐观,“结构牛”“小康牛”“新牛市”“成熟牛”……这场轰轰烈烈的“造词运动”里,券商对市场的看法不再遮遮掩掩,不再摸棱两可,而是“满屏牛气”。

截至12月11日,上证综指报收2924点,年内涨幅达17%,涨幅为近五年最高。那么,在“牛转乾坤”的期待之下,2020年又该如何“擒牛”?从券商的“支招”来看,科技和消费仍是“牛气”集中地。

牛市要来?

看十大券商2020年A股策略

基金君整理了年内十家券商的2020年A股策略,从策略的标题就能看出,持“牛”观点的券商还是很多的。

中信证券(600030,诊股):A股有望迎来2-3年的“小康牛”

中信证券首席策略分析师秦培景预计,2020年在宏观经济决胜、资本市场改革、企业盈利回暖的大环境下,A股有望迎来2-3年的“小康牛”。

秦培景团队表示,A股在经历了2019年的估值大修复后,在2020年将迎来2-3年的“小康牛”。本轮“小康牛”包括了三方面特征,一是市场上行更多由稳健回暖的基本面驱动而非估值驱动;二是资本市场改革夯实制度基础,投资者结构不断优化;三是宏观杠杆、金融风险和产能问题基本好转。

其表示,“小康牛”不仅是A股一段健康、稳健、可持续的慢牛,也是中国全面实现小康社会后,新时代的“小康”牛。

国泰君安(601211,诊股):明年一季度

上证指数有望进入3000点-3300点

10月31日,国泰君安证券2020年度投资策略会召开,据上海证券报报道,国泰君安研究所所长黄燕铭在会上表示,未来六个月时间里,整个A股市场的投资者风险偏好会是一个逐级抬升的过程。未来六个月指数运行有两个区间,第一个区间是,2019年的最后三个月上证指数区间基本在2700点-3000点之间,2700点不会跌破;第二个区间是,明年一季度上证指数有望进入3000点-3300点。

海通证券(600837,诊股):“牛转乾坤”

2020年将迎来牛市主升浪

海通证券策略团队指出,根据盈利和估值关系将牛市分为三个阶段,第一阶段孕育期:盈利回落、估值修复;第二阶段爆发期:盈利和估值戴维斯双击;第三阶段泡沫期:盈利高位盘整,情绪推动形成最后一冲。上证综指2440-3288-2733点是牛市第一阶段的进二退一,上证综指2733点很可能是牛市第二波上涨的起点,对应波浪理论的3浪,逻辑是盈利见底回升、政策面偏暖,初期在确认基本面或政策面变好前市场会有反复。而随着盈利见底回升,资金配置力量渐强,2020年将迎来牛市主升浪,对应波浪理论的3浪,“牛”转乾坤。

其指出,达成这一目标主要有两大加速器一,分别为盈利回升和配置力量。盈利回升方面,时间上,预计企业盈利19Q3见底后将回升,空间上,新时代经济将从大走向强,核心是质的提升,源于产业结构升级、行业集中度提高、企业国际化等。有投资者对盈利回升的幅度有两大疑虑,一是库存回补力度不足,二是认为地产下行拖累盈利,但在该团队看来,不必担忧这两个因素。

在配置力量方面,该团队指出,这次金融供给侧改革堪比2005年股改,回顾历史牛市3浪需要增量资金的流入,而资金的入场一方面需要基本面见底回升,另一方面需要制度改革来提振风险偏好。金融供给侧改的大背景下,未来居民和机构的大类资产配置都将偏向权益。居民方面,2018年我国居民资产中房地产占比为70%,股票和基金配置比例仅为3%,受益于人口年龄结构变化、地产投资属性弱化、产业结构调整等因素,未来我国居民的资产配置将从房产转向股权资产。机构方面,我国险资和理财资金均配置了大量非标资产,打破刚兑背景下无风险利率下行,机构需增配权益资产来提高长期收益率。2018年我国保险类资金和银行理财资金合计规模接近60万亿,持股比例均不到10%,潜力还很大。

华泰证券(601688,诊股):2020年是趋势年

中长期坐稳A股“顺风车”

华泰证券策略团队表示,2019年是拐点年,而2020年是趋势年。趋势年的特点是前期估值已有修复,市场对拐点认知已较清晰、甚至估值已隐含了线性外推的后续趋势。

具体来看,2019年是影响A股估值修复的多个重要变量的拐点年,海内外宏观流动性、科技周期、资本市场改革、企业盈利等。而2020年这些变量大概率是延续拐点后的趋势。变量拐点年通常隐含前期市场过度悲观+当年对拐点的确认→市场修复过度悲观+对拐点及线性外推趋势充分反应;而趋势延续年隐含前期估值已有修复+市场对拐点认知已较清晰、甚至估值已隐含了线性外推的后续趋势。

此外,其团队指出,2020年A股主要指数中枢高于2019年,待验的三个变量或会提升指数空间,预计全年A股净利润增速10.9%、沪深300估值提升空间10%以上。2020年底至2021年,逆全球化对美股30年长牛根基产生的负面影响或将逐步显现,而国内整体企业利润率和贴现率或将受益于“逆全球化”,建议中长期坐稳逆全球化中的A股“顺风车”。

招商证券(600999,诊股):A股正开启新一轮七年周期

全年呈现类似“?”型走势

招商证券策略团队认为,A股存在三年半的运行周期,每七年左右会迎来一次牛市,指数会创新高,而在指数突破前高密集成交区域后,会加速上行,当前仍处于2019―2025大周期的上行周期阶段。

在其看来,2019年A股再一次迎来熊牛转折,开启了新一轮七年周期,预判明年全年呈现类似“?”型走势,其中,2020年上半年市场更多以结构性行情为主,下半年市场在更加宽松的环境下有望继续上涨。该团队指出,2019年开始,从各个证据综合表明,A股开启了新一轮的七年周期,2020年市场在更加宽松的环境下的“资产荒”下有望继续上涨,一旦涨幅超过20%会触发居民自资金加速入市,市场将会加速上行,他们将这个规律称之为“七年宿命牛”。

该团队指出,每一轮大行情的起点均是估值1/PE,低到相对无风险回报;或是股票投资回报率低于房地产(无杠杆);这种情况下,股票资产相对债券和地产的吸引程度最高。前几次出现类似的情况分别是1998年底、2005年中、2012年底,2019年开始也符合这样的条件。

此外,市场需要的条件是流动性宽松,流动性宽松后,会出现两种模式,一是新增社融增速伴随地产基建回升开启经济复苏,二是新增社融低迷下的“资产荒”,市场都可以上涨。该团队认为,2020年更可能出现流动性宽松、新增社融低迷的组合下的“资产荒”。

光大证券(601788,诊股):明年可能出现“新牛市”

光大证券策略团队指出,明年有可能出现由盈利周期复苏推动的牛市,即有业绩支撑的牛市。不过,它将具有如下两个特点:一,这是金融周期下半场发生的盈利复苏,是一个弱元起;二,这是新经济时代出现的牛市,具有“新”牛市的特点。

在其看来,从估值的角度看,A 股目前略有低估,这意味着明年上涨的主要动力将由今年的“贞下起元、估值修复”切换为盈利推动。此外,该团队指出,CPI 不是一个数字游戏,它是衡量通胀之下民众焦虑情绪的量化指标,意味着非典型滞胀的政策含义是“紧信用、松货币、宽财政”的鸡尾酒疗法。明年 1 季度有望同步出现盈利周期弱复苏、CPI 通胀见顶回落,这对于权益而言是牛市含义。

其进一步指出,“紧信用、松货币、宽财政”有助于遏制房价暴涨导致的非典型滞胀,进而为市场带来长牛的希望。因此,“新牛市”的含义更多是指明年可能是过去十年未曾有过的长牛期开始。

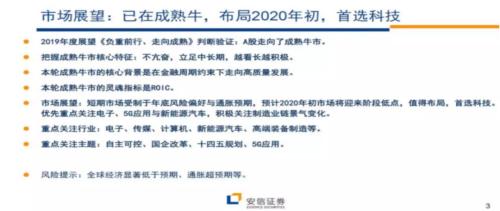

安信证券:明年A股迎来“成熟牛”

安信证券策略团队认为,2020年是“成熟牛”,布局良机在明年初。

在“成熟牛”逻辑下,该团队提出,本轮成熟牛市的核心背景是在金融周期约束下走向高质量发展,灵魂指标是ROIC(资本回报率)。当前正处于新的历史阶段,市场逻辑也在改变,经济增速趋势性放缓是必然的,要淡化绝对增速,强化利润率与回报率。未来A股进入成熟期,更关注盈利能力和绝对指标。在高质量发展阶段,ROIC较ROE(净资产收益率)在实践中更具优越性。如在美股罗素主要指数最优的7大选股因子中,ROIC的优势明显。目前A股的ROIC正在缓慢回升。A股未来前途光明,主要受益于产业转型升级、公司优胜劣汰、国企改革、金融改革、土地改革、财税制度改革、民企地位提升等多项因素。

其预计,明年A股有望迎来超过12000亿元以上长期增量资金,配置需求和政策支持是推动长期资金入市的主因。在房价稳定理财利率低迷的背景下,居民的配置需求将推动明年公募基金的发行规模持续增长,同时保险和银行理财有望加大对权益资产的配置比例。在监管层对长期资金入市的坚定政策支持下,银行理财和社保(包括养老金、社保基金、企业年金、职业年金)有望成为A股长期资金配置的新增来源。

东方证券(600958,诊股):2020年A股会呈现

较为明显的结构性行情

东方证券策略团队认为,展望2020年,宏观上经济继续处于探底过程,政策有望“两手抓”:一手台“托而不举”的维稳政策,一手加大结构性调整、寻找新的增长点,因此经济或将呈现总量探底,而结构持续优化的特点。其指出,2020年A股依然会呈现较为明显的结构性行情,龙头股的趋势不会结束,而成长股的趋势则渐渐兴起,全年结构性机会可期。

建议投资者在2020年“抱朴谋新”。“抱朴”在于风格上依然坚持“抱定”龙头股思路:2020年龙头股的业绩虽会降速,但不失速,有望保持稳定增长;ROE同样可以保持在较高水平。由于龙头股19年估值修复基本到位,需要放低龙头股2020年收益率预期,甚至不排除过高估值回调可能性,需以稳定的EPS增长率回报为主。

而“谋新”则在于寻找稳增长政策和经济结构转型中各行业的“新机遇”:2020年宏观经济压力虽较大,但政策有望在延续稳增长基调的基础上,加大结构性调整力度,新的经济增长点会不断涌现。

在此背景下:1)科技行业有望迎来业绩基本面和政策的共振,全年都需重点关注。2)中长期维度,消费依然是经济增长最重要引擎,各细分领域的龙头正在崛起和壮大;3)2020年稳增长政策有望在上半年发力,建筑建材和银行等行业有望阶段性受益。4)新能源车产业链、半导体装备等制造业“旧主题”同样可能焕发“新活力。

兴业证券(601377,诊股):

A股正在经历第一次“长牛”机会

兴业证券策略团队认为,展望2020年,流动性宽松大趋势、“十四五”规划展望、开放加速为股票市场、相关产业带来估值提升机会。而在国家重视、居民配置、机构配置、全球配置等“四重奏”指引下,真正属于中国的权益时代有望正式开启,A股正在经历第一次“长牛”机会。

该团队指出,2020年市场是中枢逐步震荡抬升市为主,要把握结构性机会。具体来看,明年经济基本面延续下行趋势。因有棚改600万套、财政专项债、1/3行业补库存等积极因素,经济大概率呈现“低而有底”的特征。对应企业盈利,全A非金融仍将延续18第四季度以来的底部区域徘徊,全局性回暖可能仍需等待。尽管在这过程中可能因为“滞涨”担忧、经济失速、外部环境(美股下跌、中美博弈、地缘政治)等预期变化对市场造成短期冲击,反而给提供更为核心的买点机会。

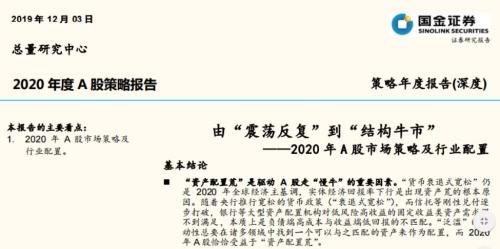

国金证券(600109,诊股):由“震荡反复”到“结构牛市”

明年上证综指最高能到3500点

国金证券策略团队认为,“资产配置荒”是驱动 A 股走“慢牛”的重要因素。

在其看来,站在当前时点,2020 年 A 股“春季行情”依旧可期,但启动的时间点或在 2020 年春节前后。上半年“猪通胀对货币政策的制约”以及“投资者交易结构较为趋同”,使得 A 股上半年走势处于震荡反复的走势,上半年相对看好春节之后的“2、3、4”月A 股市场行情。

该团队认为,当前 A 股处于历史估值中位数,待全球货币明确再度转向宽松,A 股趋势线投资悄然到来。整体来看,2020 年 A 股机会远大于风险。2020 年全年来看,预判 A 股走势由“反复筑底”到“结构牛市”,上证综指区间【2800-3500 点】,沪深 300 指数年化收益率约在 15%左右。

2020年如何“擒牛”

这些行业配置呼声最高

那么,2020年的“牛”要从哪些行业来捕捉呢,基金君总结了下,科技和消费呼声最高,此外,券商等金融板块也热度较高。

中信证券指出,在明年的行业配置上,二季度科技与消费领涨,四季度超配工业与金融,具体来看,一季度坚持以低估值板块防守。基本面预期与通胀压制是主要矛盾,包括资本市场改革在内的政策也是关注焦点;市场有一定调整压力,建议伺机而动,坚持对金融、消费以及医药板块的配置。而二季度稳增长政策发力,内外流动性改善,叠加资本市场改革密集落地;风险偏好修复驱动市场上行。指数空间虽然有限,但预计TMT、消费领涨下市场活跃度较高,赚钱效应比较明显。

海通证券认为,“科技+券商”有望成为本轮主导产业,这是因为我国进入后工业化时代,步入信息化时代,重点发展的产业是科技类行业,而为科技类行业提供融资服务的是券商,所以未来进入牛市爆发期时的主导产业将会是科技+券商;此外,当前银行地产板块估值低、基金持仓低、前期涨幅低,配合事件催化岁末年初银行地产可能再次出现异动。

国金证券认为,2020 年重点布局三条投资主线,投一是科技创新类。看好 2020 年“5G 产业链、智能手机产业链、VR 虚拟现实以及新能源汽车”;二是“消费升级”的趋势仍在延续,所涉及的领域包括化妆品、医疗美容服务、教育等;三则是高分红价值蓝筹类。因为优质企业开始重视股东回报,加大分红比例。

兴业证券也看好大创新,尤其是硬科技,看好进口替代和5G相关的产业链的细分领域,包括产业链的网络基础( 5G网络设备、网络部件、5G终端),产业链的核心硬件(半导体设备、锂电设备、激光精密加工、机器人(300024,诊股)等),产业链的关键应用(云计算、自主可控、新能源车),产业链的技术开拓(军工)等。

东方证券2020年配置思路是风格上依然坚守龙头股全年的的配置价值,行业层面建议配置5G建设应用加速下的电子等,此外消费板块,包括医药也长期看好,关注细分领域龙头。与此同时,其认为低估值板块,比如银行和建筑建材将会有阶段性估值修复机会。

本文内容仅代表作者观点,不代表本站立场,如若转载,请注明出处:https://www.fx220.com/redian/guzhi/48544.html

相关推荐

-

超预期重磅!A股迎MSCI最大单次扩容 3000亿资金蠢蠢欲动!

一大波“洋活水”正在赶来的路上! 11月8日凌晨,MSCI宣布将把指数中的所有中国大盘A股纳入因子从15%增加至20%,同时将中国中盘A股一次性以20%的纳入因子纳入MSCI指数,11月26日收盘后生效。这也是年初至今最大一次MSCI扩容。

-

PayPal宣布退出 Libra官方表示这段旅程并不容易

近日,美国支付平台PayPal发布声明称正式退出Facebook管理的加密货币项目Libra(天秤座协会)。其表示:“PayPal已决定此时不再进一步加入天秤座协会,并继续致力于推进我们现有的使命和业务优先事项。”

-

市场情绪短暂改善无碍逢低买盘涌入 黄金大战前正不断积聚动能

现货黄金周三(9月4日)V型反弹,日内最高触及1549.80美元/盎司。金价在上日劲升1%后遭到了结获利,但仍徘徊在数年高位附近,因全球经济衰退疑虑升高,且中美贸易战及英国退欧的不确定性犹存。同时针对美国实施的新制裁措施,伊朗宣布将进一步撤回核协议承诺,这令市场避险情绪重新升温,也帮助金价重返近期高位。

-

现货黄金K线组合实际应用

现货黄金投资者一般都会选择短期交易,所以K线成为他们分析形势的选择,但是单根K先可能无法非常准确的为投资者传递涨跌消息,所以我们还应该利用K线组合来判断金价的未来走势。

-

贵金属喊单直播间有哪些?哪个直播间好?

就目前而言,为了加强交易平台与投资者之间的交流,及时了解他们的需求,各贵金属公司纷纷开立了喊单直播间。那么,贵金属喊单直播间有哪些,哪个直播间好呢?我们一起看下面的内容。

-

四季度国寿、平安频现沪港通活跃股TOP10 外资“爆买”平安38亿元远超贵州茅台

自杠杆资金持续加仓保险股后,四季度以来外资也频频增持保险股。 据《证券日报》记者统计,今年四季度以来,外资通过沪深港通持续增持A股7只保险股,合计被增持超过1亿股。其中,中国平安 (行情 601318 ,诊股)(港股02318)被外资增持4449万股,位列被外资增持的保险股之首。

-

社科院国际金融研究室主任:Libra的初衷肯定不是为了维护和增强美元霸权

据《中国新闻周刊》报道,社科院国际金融研究室主任刘东民表示,Libra对现行国际货币体系影响比较大,无论是发达国家还是欠发达国家都会对其有严格的监管和要求。未来几年,Facebook需要跟各国政府和国际金融机构进行深入沟通和妥协,可能会改变策略。因此,Libra的落地不会太快,也不会太顺利。由于目前Libra锚定的一篮子货币比例还不清楚,尚不能判断是否会对美元全球霸权产生影响,不过Libra的初衷肯定不是为了维护和增强美元霸权。中国在研究数字货币上有着充足的时间窗口。Libra要想落地并不简单,需要相当长时间与各国政府和国际金融机构进行斡旋。因此,中国有着充足时间去研发自己的数字稳定币。此前,央行在数字货币做了很多工作,大量民营企业在区块链、第三方支付技术、数字货币研发上有着重组技术积累和实际应用。因此,中国只需要适当的政策调整,在数字稳定币研发上应该很快能够走到世界前列。