隔夜,受外围利好刺激,欧美股市普涨,标普500指数和纳指创收盘纪录新高;离岸人民币隔夜一度飙升1000多点;原油期货价格收涨,黄金下跌,伦敦基本金属冲高回落。

隔夜,受外围利好刺激,欧美股市普涨,标普500指数和纳指创收盘纪录新高;离岸人民币隔夜一度飙升1000多点;原油期货价格收涨,黄金下跌,伦敦基本金属冲高回落。

北京时间12月12日夜间,欧洲央行议息、白宫召开会议、英国下议院大选,均传来利好消息。

根据央视新闻报道,英国大选投票结束,出口民调显示,现任首相鲍里斯・约翰逊领导的保守党可能赢得绝对多数议席。

欧洲方面,欧洲央行维持了低于零的利率不变,拉加德在担任欧洲央行行长后的首次新闻发布会上表示,她既不是政策鹰派,也不是鸽派,而是一只猫头鹰,将用自己的智慧来弥合欧洲央行管理委员会最近出现的裂痕。她还表示,欧洲央行预计将在明年1月开始进行2003年以来的首次策略检讨,这将使该行有机会评估是否需要调整通胀目标。

此外,2019年中央经济工作会议于12月10日至12日在北京举行。此次通稿中并未出现“去杠杆”字句,而是强调“保持宏观杠杆率基本稳定”。机构认为,预计2020年束缚企业投融资的政策有望边际放松,“增强微观主体活力”成为2020年主要任务。

隔夜多种利好推动,A股接下来走势会如何,市场拭目以待。

欧美股指普涨

周四欧美股市普涨,标普500指数和纳指创收盘纪录新高。三大股指均创盘中历史新高。道指涨逾220点,标普500指数涨0.86%。思科涨超3%,领涨道指。金融股大涨,摩根大通涨2.8%,高盛涨2.2%。芯片股AMD涨近8%。中概股瑞幸咖啡涨超9%。欧斯托克600指数收盘上涨0.3%,欧元区银行指数上涨2.8%。

美国方面

周四美股收涨,标普500指数和纳指创收盘纪录新高。三大股指均创盘中历史新高。道指涨逾220点,标普500指数涨0.86%。思科涨超3%,领涨道指。金融股大涨,摩根大通涨2.8%,高盛涨2.2%。芯片股AMD涨近8%。中概股瑞幸咖啡涨超9%。

截至收盘,道指涨0.79%报28132.05点,标普500指数涨0.86%报3168.57点,纳指涨0.73%报8717.32点。

热门中概股多数收涨,阿里巴巴跌0.11%,京东涨1.74%,百度涨3.58%;流利说涨14.81%,瑞幸咖啡涨9.18%,无忧英语涨7.66%,微博涨1.47%,拼多多涨2.09%,蔚来汽车涨0.66%。青客跌15.04%,品钛跌11.25%。

市场仍在权衡美联储的低利率政策立场。昨日美联储宣布维持1.75%至2%的联邦基金基准利率范围不变,货币政策决策者表示他们相信美国的货币利率足够低,能刺激经济增长。美联储还对美国经济健康状况表示乐观。

美联储主席杰罗姆-鲍威尔在政策会议后的新闻发布会上表示,美国经济前景“是积极的”,而较低的利率正在对美国经济起到帮助作用。

欧洲方面

市场密切关注欧洲经济状况。欧洲央行周四宣布维持三大关键利率不变。欧央行预计利率会保持目前或较低的水平,直到通胀前景可以稳定地转变为大约2%的水平。此外,欧央行表示QE将会持续,债券购买将继续,每月购债规模为200亿欧元,直到利率上调。但令投资者失望的是,欧央行政策声明中没有提到政策评估。

周四欧洲三大股指集体收涨,德国DAX指数涨0.57%报13221.64点,法国CAC40指数涨0.4%报5884.26点,英国富时100指数涨0.79%报7273.47点。

欧洲斯托克600指数收盘上涨0.3%,欧元区银行指数上涨2.8%。

原油、基本金属收涨,黄金下跌

NYMEX原油期货收涨0.78%报59.22美元/桶。贸易乐观情绪推升全球原油需求预期。

COMEX黄金期货冲高回落,小幅收跌0.06%报1474.1美元/盎司,COMEX白银期货收涨0.78%报16.98美元/盎司。

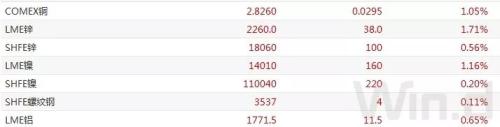

伦敦基本金属多数收涨,LME期铜涨0.09%报6161.5美元/吨,LME期锌涨1.71%报2260美元/吨,LME期镍涨1.16%报14010美元/吨,LME期铝涨0.65%报1771.5美元/吨,LME期锡跌0.93%报17130美元/吨,LME期铅跌0.46%报1928美元/吨。

离岸人民币隔夜一度飙升1000多点

中美利差持续扩大

中美10年利差目前在130个基点左右,远高于过去5年22个基点的水平。中美两国利差在过去几年里对人民币走势起到了非常关键的作用。两国利差在2018年收窄,然而在今年该差值一直在走阔。目前中/美10年收益率利差为130个基点,较年初55个基点的水平扩大了78个基点。目前的利差处于2018年1月以来的最大之,而当时USD/CNH的汇率在6.50左右。

欧元,英镑大涨直接打压美元

隔夜英镑兑美元升至1.3510美元,上涨2.6%,英镑兑美元汇率触及2018年6月以来的最高水平。欧元隔夜在欧央行保持利率不变后上涨0.5%。欧元和英镑在美元指数的权重一共达到了69.5%,因此欧元,英镑的升值对美元下滑有直接的影响。隔夜美元指数下滑0.61%至96.70,达到了今年7月1日以来的最低水平。

目前来看,欧元区制造业PMI低位企稳,10月小幅反弹;工业产出增速也在10月份出现回升;11月Sentix投资信心指数大幅提升。多项指标出现边际改善。东北证券(000686,诊股)认为欧元区经济未来有望触底回升。第一,外需有望改善。今年导致很多新兴经济体衰退的因素都有望在明年缓解,外需将有所改善,进而拉动德国等出口型国家的经济。第二,英国脱欧将在明年1月末尘埃落定,目前来看无协议脱欧的概率很低,有助于稳定企业和市场的情绪,促进生产和投资。此外,欧盟在去年11月公布的汽车新排放标准对今年德国汽车业造成了较大打击,这种短期因素的冲击也有望在未来逐步消退。第三,欧洲央行及各国都采取了积极的应对政策。德国、法国和意大利都实行了减税降负和扩大财政支出的政策。欧央行也在9月降息并重启QE,提供流动性支持。这将对经济起到一定刺激作用。

2019年美元指数呈现震荡上行的趋势,主要原因是今年美国经济相对于其它主要经济体更加坚挺。美国经济增速目前处于下行趋势,明年增长将弱于今年,而多数国际机构预测全球经济增速明年将高于今年。决定美元指数的几个主要经济体经济来看,欧元区和英国或将筑底回升,日本可能小幅下降,总和趋势向上。此消彼长之下,美国经济的相对增速会降低,从而引起美元指数下行。

黄金下滑对人民币为利好

黄金价格隔夜下滑0.35%至1469.60美元/盎司,结束了连续3天的涨幅。黄金今年的价格和离岸人民币成高度的负相关。相关性分析显示,今年离岸人民币和黄金的负相关性为0.88。因此黄金的下滑也直接对人民币形成利好。

目前情况来看,美联储停止降息反而利空美元

市场出现了这样一个“降息”声明的反应,其中最主要一个原因是在这个时间点:“美联储变相阻止了全球许多其他央行继续宽松,使得其他国家的货币在美联储声明后升值,导致了美元贬值”。由于全球许多央行的货币政策和美联储挂钩,因此当美联储停止降息后,这些央行也只能被迫追随美联储的决议。与此同时,还有一些央行也不得不停止降息,不然和美联储的货币政策出现背离有导致资本外流的风险,这样其他非美货币的上涨会直接推低美元。

欧央行表示,需要长时间高度宽松

关于欧洲央行议息。欧洲央行周四在议息会议后宣布维持关键利率不变,并重申关键利率将继续维持在当前或更低水平。分析师指出,欧洲央行此举符合预期,一方面近期欧元区经济数据有所好转,且通胀远未达到目标,另一方面欧央行需要时间让已下达的大规模宽松措施传导至整个经济领域。

新任欧洲央行行长拉加德在新闻发布会上表示,需要长时间高度宽松的政策立场,央行准备根据需要调整所有工具,将密切关注通胀进展。负利率看起来起了作用,欧洲央行意识到负利率的副作用并予以关注。成立关于央行数字货币(CBDC)的“特别小组”,预计将在2020年年中出结果,欧洲央行应在CBDC领域处于领先地位。计划1月开始政策评估,预计2020年年底前将完成评估,(政策)目标将是政策评估的核心和中心,评估将包括气候变化和不平等问题。初步迹象表明,经济增速企稳、潜在通胀走强,就业和薪资对经济韧性形成支撑。贸易疲弱,全球的不确定性损害了投资增速。

中央经济工作会议29次提“稳”

国内方面,值得注意的是,中央定调明年经济。

据新华社报道,2019年中央经济工作会议于12月10日至12日在北京举行。此次中央经济工作会议通稿中,有29次提及“稳”字。可以看出,“稳”是明年经济工作的核心要点。

会议确定,明年要抓好以下重点工作:

一是坚定不移贯彻新发展理念。

二是坚决打好三大攻坚战。

三是确保民生特别是困难群众基本生活得到有效保障和改善。

四是继续实施积极的财政政策和稳健的货币政策。

五是着力推动高质量发展。

六是深化经济体制改革。

国金策略李立峰表示,2020年中央经济工作会议利于A股中长期风险偏好的企稳回升。

会议明确了对“经济增长、财政与货币”的权威定调:“经济下行压力依旧较大,2020年继续实施积极的财政政策和稳健的货币政策”。中央明确表示,我国经济下行压力加大是内外因素共同作用的结果,2020年需缓解民营和中小微企业融资难融资贵问题。基于此,我们预计2020年多次“降准降息”可期。

此次通稿中并未出现“去杠杆”字句,而是强调“保持宏观杠杆率基本稳定”。基于此,预计2020年束缚企业投融资的政策有望边际放松,“增强微观主体活力”成为2020年主要任务。

中泰宏观梁中华发布点评报告认为,在介绍货币政策时,从去年的“松紧适度”调整为“灵活适度”,“灵活”一词首次出现是在2016年政府工作报告中,2018年末经济下行压力较大时,行长也提到“灵活适度”。同时今年还特意强调“货币信贷、社会融资规模增长同经济发展相适应,降低社会融资成本”。

该机构指出,预计随着经济基本面走弱,货币政策会进一步边际放松,降息、降准仍会看到。但需要注意的是,货币政策也不想“大水漫灌”,会注重“水”的流向,通稿中指出要“增加制造业中长期融资”,“财政政策、货币政策要同消费、投资、就业、产业、区域等政策形成合力,引导资金投向供需共同受益、具有乘数效应的先进制造、民生建设、基础设施短板等领域。预计地产开发商融资政策的放松,可能还需要等待一段时间。

本文内容仅代表作者观点,不代表本站立场,如若转载,请注明出处:https://www.fx220.com/redian/guzhi/48513.html

相关推荐

-

生意社:11月15日河南地区聚合氯化铝价格较平稳

11月15日,河南市场聚合氯化铝固体(工业级,含量≥28%)报价1850-2200元/吨;液体(工业级,含量10%-12%)报价410-500元/吨左右。

-

交易商:美元/日元11月22日交易策略

FX168财经报社(香港)讯 周五(11月22日)亚市午后,美元日元位于108.60附近水平徘徊。日内先延续上一交易日以来的走高之势至108.70相对高点,但之后自该点回撤,目前继续维持下行。

-

炒汇需做趋势里的聪明人

趋势是什么?趋势就是某个特定时段内,某特定价格运动的方向。对于趋势的判定方法有多种,可以用道氏理论,可以用波浪理论,可以用均线理论,更可以简单到用一把直尺往图表上一放。

-

易会满重磅讲话:机构要有”本领恐慌”危机感 看十大关键点

证券基金行业文化建设提上了议事日程。 11月21日,证券基金行业文化建设动员大会召开,中国证监会党委书记、主席易会满出席会议,并发表了重要讲话,讲话的主要内容包括了:

-

券商爆拉、杠杆资金复活、百亿成交股再现 邮储银行涨停!后市机构这样

周二A股继续强劲上攻,上证指数收复3000点整数关口,创业板创下最近18个月新高。在主要指数大幅上涨的同时,两市成交额也突破7000亿元,创下最近3个多月新高。

-

现货黄金投资怎么进行高效持仓

在现货黄金投资过程中,人们常会听到长线操作和短线操作之分,二者之中的重要区别就是持仓时间的长短。现货黄金具有双向操作方式,打个人们确定买入或者卖出的时候称之为建仓,然后根据行情发展选择正确的平仓时机,在建仓和平仓之间的这段时间就被称为持仓。

-

国家层面再发声撬动3704亿市值 稀土概念股集体大涨

今日早盘结束,稀土永磁板块多只个股大涨。东财Choice数据显示,稀土永磁指数收涨1.91%;41只稀土永磁概念股中有32只上涨,其中德宏股份(行情603701,诊股)率先涨停,金力永磁(行情300748,诊股)大涨6.81%,包钢股份(行情600010,诊股)大涨6.50%,五矿稀土(行情000831,诊股)涨5.81%。

-

现货黄金交易中KDJ指标有哪些应用误区?

KDJ指标又叫随机指标,是一种相当新颖、实用的技术分析指标。投资者需要注意的是,KDJ指标必须附属于基本的趋势分析,从这个意义上来说,它是一种第二位指标,市场的主要趋势是压倒一切,顺着它的方向交易这一原则具有重要意义。

-

新三板改革红利效应显现 多家欲摘牌公司“反悔”

近日,新三板出现多家挂牌公司撤回“摘牌”申请的现象,引发市场关注。据本报记者不完全统计,自10月25日证监会吹响新三板全面深改方案的“号角”以来,已有广远股份、视野股份等8家挂牌公司发布公告暂停股票转让,“反悔”当初摘牌的决定。