又是12月收官战! 周五(12月6日),上证指数尾盘拉升收报2912.01点,站上2900点关口;A股最后一个月如何收官备受关注,周末海外市场大涨,道琼斯指数大涨300多点,纳斯达克指数涨1%;消息面上也是暖风频频,政治局会议定调要办7件大事,银行理财子公司可开股票账户,深交所期权可正式开户等。

又是12月收官战!

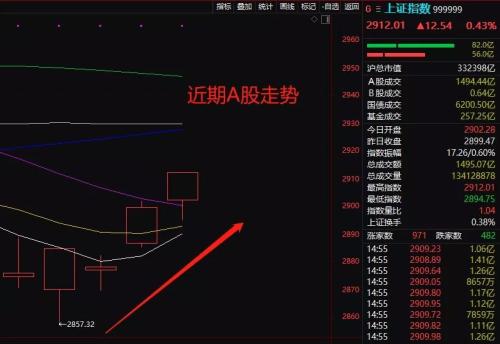

周五(12月6日),上证指数尾盘拉升收报2912.01点,站上2900点关口;A股最后一个月如何收官备受关注,周末海外市场大涨,道琼斯指数大涨300多点,纳斯达克指数涨1%;消息面上也是暖风频频,政治局会议定调要办7件大事,银行理财子公司可开股票账户,深交所期权可正式开户等。

多家券商最新策略也相对乐观。方正证券(601901,诊股)策略表示,暖冬行情进行时,核心在于政策密集加码之后的经济阶段性企稳。经济已经初步显露出企稳的迹象,而经济的变化是股票市场的基础,在这种基础之下12月的股票市场有望出现修复性的上涨。

海通证券(600837,诊股)(港股06837)策略表示,8月以来市场整体处于牛市3浪初期折返跑蓄势阶段,目前折返跑形态较完整,参考历史,市场转势向上需要基本面和政策面向好信号。目前仍是布局期,春季行情启动时银行地产望先修复,着眼明年全年,利润增速更快的科技和券商更优。

周末偏暖:政策暖风吹+欧美股市全线上涨

A股12月首周上扬,上证指数周涨幅1.39%,报2912点站上2900点关口,为12月收官战开了个好头。而这个周末,消息面上也是整体偏暖色调。

1、政治局开会研究2020年经济工作:要办好七件大事

中共中央政治局12月6日召开会议,分析研究2020年经济工作;听取中央纪律检查委员会工作汇报,研究部署2020年党风廉政建设和反腐败工作。

会议指出,2020年是全面建成小康社会和“十三五”规划收官之年,要实现第一个百年奋斗目标。要办好“推动高质量发展,加快建设现代化经济体系,坚决打赢三大攻坚战,全面做好“六稳”工作,统筹推进稳增长、促改革、调结构、惠民生、防风险、保稳定,保持经济运行在合理区间,确保全面建成小康社会和“十三五”规划圆满收官“等七件大事。

2、银行理财子公司可开股票账户,万亿增量资金入市在即!

12月6日,中国结算修订《特殊机构及产品证券账户业务指南》,针对商业银行理财子公司的相关内容进行最新修订。在修订后,银行理财子公司可参考商业银行开立证券账户,并开立相关理财产品证券账户,这为银行理财子公司海量资金入市铺平道路。

3、周一深交所期权可正式开户

12月7日,深交所发布股票期权相关业务规则及指南,意味着周一(12月9日)深交所沪深300ETF期权将可以正式开户。规则制度出炉、开户启动,前期工作准备就绪后,离正式上市交易仅一步之遥。

4、证监会发布MOM产品指引,引入更多中长期资金

12月6日,证监会发布《证券期货经营机构管理人中管理人(MOM)产品指引(试行)》,自发布之日起实施。随着MOM政策的正式出炉,将对资本市场引入更多中长期资金,促进资管机构分工合作,充分发挥不同资管机构各自优势等具有积极意义。

5、海外股市全线收涨,道指大涨337点

美国11月非农数据超出市场预期,道指大涨337点,重返28000点关口上方。截止收盘,道指涨1.22%,标普500指数涨1%,纳指涨0.91%。苹果公司股价收涨逾1.9%,再创历史新高。

欧股三大股指全线上涨。截止收盘,英国富时100指数上涨101.81点,涨幅为1.43%,报收于7239.66点,创7月末以来最大单日涨幅。德国DAX指数上涨111.78点,涨幅为0.86%,报收于13166.58点。巴黎股市CAC40指数上涨70.36点,涨幅为1.21%,报收于5871.91点。

北上资金连续17日净流入:今年达近3000亿

北上资金不停地买买买!

12月6日,互联互通北上资金再度大举买入43.62亿元,这已经是北上资金连续17个交易日持续净买入。自7月份以来,北上资金连续6个月净买入,11月份净买入额超600亿元。

证券时报・数据宝统计显示,北上资金已连续17个交易日呈净买入状态,近2年以来净买入天数最长的是18个交易日,距离创造新的持续流入记录只差2个交易日。从资金流入总金额来看,年内净买入额离3000亿仅一步之遥,高达2993.01亿元,超过了去年全年的2942.18亿元,创下了互联互通机制开通以来年度最高水平。

券商:暖冬行情进行时,市场孕育转势

多家券商对于年底行情偏于乐观,也有券商保持谨慎。

方正证券策略表示,暖冬行情进行时,核心在于政策密集加码之后的经济阶段性企稳。从2008年以来三轮政策加码到经济企稳的过程来看,政策集中加码通常会带来经济企稳,且不会迟滞太久,一般相隔3-6个月。目前经过了三次阶段性政策加码,经济已经初步显露出企稳的迹象,11月中采PMI从10月份的49.3提升至11月份的50.2,而财新PMI在8月份就已站上荣枯线上方并持续扩张,不仅如此,11月份全球主要经济体PMI均有一定程度的改善,这是前序政策密集出台的结果。而经济的变化是股票市场的基础,在这种基础之下12月的股票市场有望出现修复性的上涨。

方正证券认为,2018年至今的经济下行政策仍是阶段性加码,截止目前集中在三个阶段。2008年政策表现为集中加码,而2011-2012年、2014-2015年政策为阶段性加码,2018年至今的经济下行政策仍是阶段性加码,大致可以分为三个阶段。第一阶段集中在2018年7月至10月,包括两次定向降准、政治局会议六稳,民企纾困等措施,第二阶段集中在2018年底到2019年年初,包括年底的政治局会议和中央经济工作会议均给出稳增长的明确信号、全面降准等。第三阶段集中在2019年8月份之后,标志性的事件包括8月中旬国务院常务会议强调切实降低实际融资利率、9月份央行全面降准50BP,10月MLF利率下调,11月份央行降低OMO利率同时财政部下发1万亿的专项债额度等。

后续经济企稳的驱动力来自于基建,关注低估值且和经济早周期相关的金融、地产、汽车、建材等行业。从历次经济企稳的驱动力来看,基建均扮演了至关重要的角色,2008年是四万亿投资计划,而2012年基建先于经济就开始修复,2016年经济复苏前后虽然基建增速未有明显抬升,但总体保持20%左右的增速。年初以来基建投资修复性增长,但是力度弱于市场预期,仅有个位数的增速,核心的变化在于项目特别是优质大项目缺乏以及隐性债务清理限制了地方政府融资能力,8月份之后对于基建支持的政策陆续出台,预计2020年基建投资将延续修复性的增长。配置上维持12月月报的观点,布局暖冬,关注低估值且和经济早周期相关的金融、地产、汽车、建材等行业。

海通证券策略表示,市场折返跑的下蹲形态较完整,转势仍需要政策面、基本面信号。牛市有三个阶段,第一是孕育期,第二是爆发期,第三是泡沫期。今年市场,上证综指2440-3288-2733点是牛市第一阶段,进二退一。对应波浪理论,上证综指2440-3288点是牛市1浪上涨,3288-2733点是牛市2浪回调,上证综指2733点是牛市第二阶段的起点,对应波浪理论中的3浪(即主升浪)。参考历史,市场在主升浪初期往往折返跑,反复盘整蓄势,在目前位置能否转势,借鉴历史往往需要政策面和基本面两个信号。

海通证券策略表示,市场仍在布局期。大格局上,我们一直提出上证综指2733点以来是牛市3浪初期的折返跑蓄势,岁末年初是向上突破的契机。抛开牛熊,借鉴历史,春季行情也从未缺席过,每年都有,只是启动时间和涨幅会有差异,目前是较好的布局机会。岁末年初行情逐渐转势,低估的银行地产有望先修复,市场出现阶段性结构再平衡。

展望2020年全年,科技、券商更优。历史上牛市主升浪上涨的初期往往靠银行地产带动指数向上突破,但是着眼于牛市主升浪,且每轮牛市主导产业都符合时代背景,我们认为“科技+券商”有望成为本轮主导产业。

中信证券(600030,诊股)(港股06030)策略研究报告则称,近期市场韧性主要源于预期反复下的资金博弈,包括PMI超预期驱动短期资金“返场”,以及外资主动持续流入。前者仍需逆周期政策预期支撑,但预计近期政策定调将依然保持定力;后者在中美博弈关键时点临近,不确定性上升压力下,料会受到抑制;再考虑机构“抱团”压力和来年1月解禁高峰,预计资金博弈的性价比将显著降低,市场韧性将减弱,建议继续“猫冬”防御,坚持配置低估值品种。

本文内容仅代表作者观点,不代表本站立场,如若转载,请注明出处:https://www.fx220.com/redian/guzhi/43521.html

相关推荐

-

恒生指数期货交易心得

随着国内期货市场的逐步开放,加入到恒生指数期货交易的投资者逐渐增加,每位交易者的最终目的是盈利。今天就为大家分享一位多年在恒生指数期货市场摸爬滚打的交易者的日常操作经验及教训总结。

-

多家央行决议携手来袭!下周重磅事件及经济数据前瞻

9月16日-22日当周,全球多家央行将陆续公布利率决议,美联储利率决议于凌晨02:00公布,日本央行利率决议于11:00左右公布,瑞士央行利率决议于15:30公布,英国央行利率决议于19:00公布,此外,巴西、印尼、挪威、南非等国央行也于同一天公布利率决议,市场料迎来重磅行情,投资者需加以关注。

-

供应增加压力加剧 化工品期货继续走低

近日国内化工品期货整体走势持续承压。数据显示,11月12日,化工期货板块指数最低跌至120.80点,创下2016年10月中旬以来新低,较9月17日阶段高点累计下跌10.6%。品种方面,燃料油、沥青、甲醇、苯乙烯期货等纷纷创下阶段新低。

-

国内可以投资国际现货黄金吗?安全吗?

国际现货黄金投资是可以在国内投资的,国内许多交易平台无法查询是否正规合法,导致投资者在选择投资平台上比较困难,选择正规投资平台交易,而金荣中国就是一个正规贵金属交易平台,受香港法律和金银业贸易场约束,是金银业贸易场84号AA类行员,我们可以登录香港金银业贸易场进行查询。

-

【已解决】GPAK平台和代理靠客损来赚取利益,受害者亏损资金达600多万

gpak在外汇110和百度等贴吧多有曝光。经过受害者与GPAK平台招商人员联系该平台放头寸,我们一共被骗人数13人,被害资金600余万,喊单都有微信语音无法在这里展示,代操盘是见面给的账号密码,代理自己承认操盘的有电话录音,而来电话人平台说了是东北总代理。

-

聚焦利率决议 炒白银迎来投资良机

白银价格延续昨日行情继续下探,而后午盘时段有所反弹,反映了多空双方在美联储利率决议前夕的对峙,不过反弹并未到达日内高点,反映出多头力量的薄弱。若今晚美联储透露出一丝收紧QE的端倪,或将再度让贵金属承受重压。

-

现货黄金开户有哪些准备工作

现货黄金是以黄金为投资对象的一种交易产品,同时它的市场规模也遍及整个世界,投资参与群体庞大。当前国内的黄金投资市场受国际市场现货黄金蓬勃发展的影响也不断进入新的发展阶段。但是就投资者而言,想要真正融入到现货黄金投资市场中去,就需要先完成开户获得专业的现货黄金交易账户。

-

金价强劲攀升站上千五关口 全球央行降息潮推升金价

周三(8月7日)纽约时段盘中,现货金价强劲攀升,价格站上千五关口,最高触及1510美元。全球贸易紧张局势依旧,市场避险情绪升温,特朗普再度口头干预要求美联储加大降息幅度,除了美联储降息预期之外,全球央行降息潮同样推升金价。

-

富时罗素宣布新纳入7只并剔除29只A股 主动基金或周一就动手调整

12月5日,富时罗素官网宣布:12月4日港交所公布沪股通名单调整安排,富时罗素在此基础上对旗下指数做出调整――7只A股股票新纳入全球股票指数系列,29只A股股票调出指数。调整将于12月20日收盘生效。

-

贸易消息充斥!黄金早盘一度跌穿1460 鲍威尔或再触发大行情

周一(11月25日)亚市早盘,国际现货黄金位于1460.50美元/盎司水平交投。受贸易相关乐观消息影响,市场避险情绪有所降温,上一交易日金价在涨至1473.15美元/盎司高点后一路大幅下挫,本交易日开盘时跳空走低,一度跌穿1460美元关口,盘中最低触及1459.50美元/盎司。