来源:谈股问君 作者:国泰君安(行情601211,诊股)策略团队 李少君 陈显顺 程越楷

来源:谈股问君

作者:国泰君安(行情601211,诊股)策略团队 李少君 陈显顺 程越楷

导读:

短期震荡一致预期,更需放眼中期格局研判。结合银行理财子公司、北上资金、新成立基金等维度研判,2020年增量资金约为1万亿。短期坚守新β,中期找未来龙头。

摘要:

大势研判不重要?我们更需着眼中长期市场格局。从短期来看,震荡已经成为市场的一致预期,自上而下的推动力量有限,而自下而上的估值压力凸显,市场处于上有顶而下有底的状态之中,那是否意味着大势研判不重要了?我们认为,震荡格局之下需要放眼中长期格局。如若看好中长期格局趋势,短期对于波动的承受能力可以适当放大。本文就2020年的三大增量资金进行分析。

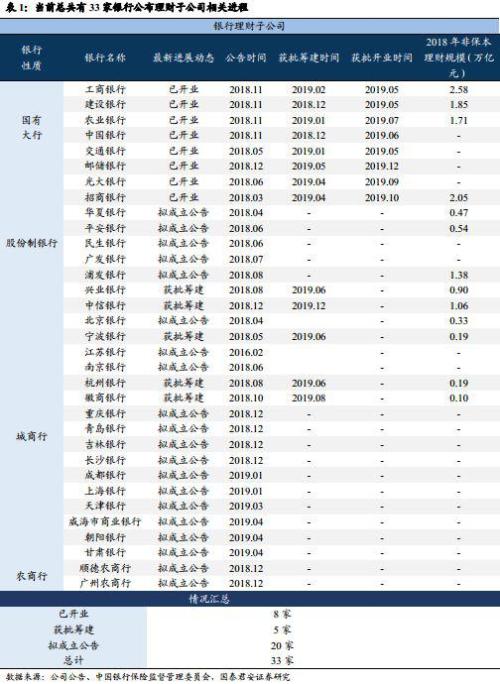

一、银行理财子公司。相较2018年及之前年份,银行理财子公司的建立对于权益市场资金层面的影响是边际最大的。从当前的理财子公司披露状况来看,已开业8家,获批筹建有5家,拟成立公共20家,总共有33家。截至2018年,非保本银行理财存续余额为22.04万亿,其中权益类投资占比为9.92%,对应规模达到2.19万亿。如果按照3%的年增速计算,截至2020年非保本银行理财存续余额有望达到23.38万亿,按照10%的权益类占比估算,权益市场投资规模有望达到2.34万亿。就此,我们估算2020年银行理财子公司对应的增量资金规模在1500亿元左右。

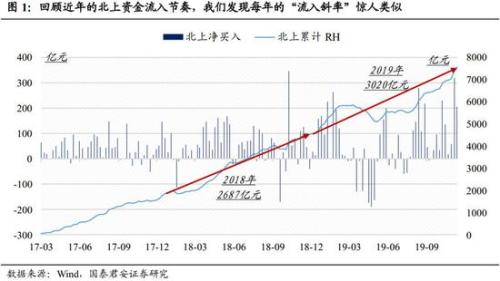

二、北上资金。2020年,我们可能面临一个低预期的外资流入环境(MSCI纳入比例再向上提升需要时间,空间尚未打开),少了指数型被动的资金流入,主动流入的北上资金成为判断的核心。回顾近年北上资金流入节奏,我们发现每年的“流入斜率”惊人类似。例如,2018年股票市场从年初的3500下跌至年末的2500点,北上资金仍是净流入2687亿元。2019年股票市场环境明显改善,北上资金净流入规模在3020亿元(至今)。因此,如果按照外资的“流入斜率”进行外推,2020年外资净流入的规模在2500-3500亿元之间。

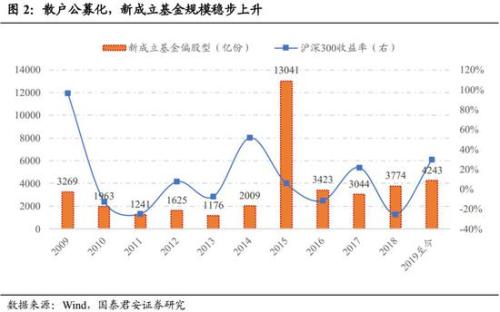

三、新成立公募基金。一方面是市场表现的风格倾向性,另一方面是定价权变化带来的投资久期的变化,市场中参与的散户向公募产品迁移,表现为近年来新成立基金份额稳步上升。从2017年至今(2019年12月),新成立基金偏股型份额增速CAGR为18%;从2011年至今,新成立基金偏股型份额增速CAGR为16%。以此为估算基础,我们认为2020年新成立基金偏股型规模有望达到4900-5000亿元。

综合银行理财子公司、外资、新成立基金规模,2020年这三者增量基金有望达到9000-10000亿元。相较2019年略有收缩,核心是少了MSCI纳入的被动资金规模(3000-4000亿元)。

短期来看,选择配置方向比择时更重要:选择低估值-稳盈利对抗杀估值预期(新β)。中期来看,震荡格局之中,更需要放眼中期。整体看,2020年资金格局相较2019年略微收紧,但是银行理财子公司和新成立基金的份额有望对MSCI带来的被动资金的缺少形成对冲,这将稳定2020年的资金格局。整体还是存量博弈格局之下,寻找方向变得异常关键,在分散性的行业之中寻找未来龙头将是核心原则。

目录:

1. 本周核心观点

2. 重申:短期震荡格局下,需放眼中长期格局

3. 2020年的边际资金之一――银行理财子公司

4. 2020年的边际资金之二――北上资金

5. 2020年的边际资金之三――散户公募化

6. 短期策略:低估值-稳盈利――坚守新β

7. 五维亮点

正文:

1. 本周核心观点

大势研判不重要?我们更需着眼中长期市场格局。从短期来看,震荡已经成为市场的一致预期,自上而下的推动力量有限,而自下而上的估值压力凸显,市场处于上有顶而下有底的状态之中,那是否意味着大势研判不重要了?我们认为,震荡格局之下需要放眼中长期格局。如若看好中长期格局趋势,短期对于波动的承受能力可以适当放大。本文就2020年的三大增量资金进行分析。

一、银行理财子公司。相较2018年及之前年份,银行理财子公司的建立对于权益市场资金层面的影响是边际最大的。从当前的理财子公司披露状况来看,已开业8家,获批筹建有5家,拟成立公共20家,总共有33家。截至2018年,非保本银行理财存续余额为22.04万亿,其中权益类投资占比为9.92%,对应规模达到2.19万亿。如果按照3%的年增速计算,截至2020年非保本银行理财存续余额有望达到23.38万亿,按照10%的权益类占比估算,权益市场投资规模有望达到2.34万亿。就此,我们估算2020年银行理财子公司对应的增量资金规模在1500亿元左右。

二、北上资金。2020年,我们可能面临一个低预期的外资流入环境(MSCI纳入比例再向上提升需要时间,空间尚未打开),这就意味着,少了指数型被动的资金流入,主动流入的北上资金成为判断的核心。回顾近年的北上资金流入节奏,我们发现每年的“流入斜率”惊人类似。例如,2018年股票市场从年初的3500下跌至年末的2500点,北上资金仍是净流入2687亿元。2019年股票市场环境明显改善,北上资金净流入规模在3020亿元(至今)。因此,如果按照外资的“流入斜率”进行外推,2020年外资净流入的规模在2500-3500亿元之间。

三、新成立公募基金。一方面是市场表现的风格倾向性,另一方面是定价权变化带来的投资久期的变化,市场中参与的散户向公募产品迁移,表现为近年来新成立基金份额稳步上升。从2017年至今(2019年12月),新成立基金偏股型份额增速CAGR为18%;从2011年至今,新成立基金偏股型份额增速CAGR为16%。以此为估算基础,我们认为2020年新成立基金偏股型规模有望达到4900-5000亿元。

综合银行理财子公司、外资、新成立基金规模,2020年这三者增量基金有望达到9000-10000亿元。相较2019年略有收缩,核心是少了MSCI纳入的被动资金规模(3000-4000亿元)。

短期来看,选择配置方向比择时更重要:选择低估值-稳盈利对抗杀估值预期。中期来看,震荡格局之中,更需要放眼中期。整体来看,2020年的资金格局相较2019年略微收紧,但是银行理财子公司和新成立基金的份额有望对MSCI带来的被动资金的缺少形成对冲,这将稳定2020年的资金格局。整体还是存量博弈格局之下,寻找方向变得异常关键。在此之中,在分散性的行业之中寻找未来龙头将是核心原则,具体详见《如何在行业集中化浪潮中寻找龙头公司》。

2. 重申:短期震荡格局下,需放眼中长期格局

在11月10日《重配置,轻择时:新的性价比在哪》一文中,我们强调“一方面是不确定性仍然存在(通胀多严重?中美会不会反复?),另一方面是自下而上看,寻找不到有力的进攻方向,这让市场陷入震荡的格局之中。往后看,我们认为,配置仍然重于择时,选择差异化的β方向仍是重点。”在11月24日《龙头估值压力有多大?》一文中,我们强调新β方向的重要性。在12月1日《论一线龙头回落与新β的延续性》一文中,我们强调一线龙头相对二线龙头的估值溢价已处于历史高位。

大势研判不重要?我们更需着眼中长期市场格局。从短期来看,震荡已经成为市场的一致预期,自上而下的推动力量有限,而自下而上的估值压力凸显,市场处于上有顶而下有底的状态之中,那是否意味着大势研判不重要了?我们认为,震荡格局之下需要放眼中长期格局。如若看好中长期格局趋势,短期对于波动的承受能力可以适当放大。

外资流入的趋势愈发明显,2020年是否还能延续?近期,支撑市场的重要力量来自北上资金,不断流入的北上资金是当前市场最为重要的边际力量之一。2020年,除了外资,银行理财子公司,新成立基金等方面会带来多大的增量资金?这是本文尝试探讨的问题。

3. 2020年的边际资金之一――银行理财子公司

相较2018年及之前年份,银行理财子公司的建立对于权益市场资金层面的影响是边际最大的。从当前的理财子公司披露状况来看,已开业8家,获批筹建有5家,拟成立公共20家,总共有33家。

截至2018年,非保本银行理财存续余额为22.04万亿,其中权益类投资占比为9.92%,对应规模达到2.19万亿。如果按照3%的年增速计算,截至2020年非保本银行理财存续余额有望达到23.38万亿,按照10%的权益类占比估算,权益市场投资规模有望达到2.34万亿。就此,我们估算2020年银行理财子公司对应的增量资金规模在1500亿元左右。

4. 2020年的边际资金之二――北上资金

2020年,我们可能面临一个低预期的外资流入环境(MSCI纳入比例再向上提升需要时间,空间尚未打开),这就意味着,少了指数型被动的资金流入,主动流入的北上资金成为判断的核心。

回顾近年的北上资金流入节奏,我们发现每年的“流入斜率”惊人类似。例如,2018年股票市场从年初的3500下跌至年末的2500点,北上资金仍是净流入2687亿元。2019年股票市场环境明显改善,北上资金净流入规模在3020亿元(至今)。因此,如果按照外资的“流入斜率”进行外推,2020年外资净流入的规模在2500-3500亿元之间。

5. 2020年的边际资金之三――散户公募化

一方面是市场表现的风格倾向性,另一方面是定价权变化带来的投资久期的变化,市场中参与的散户向公募产品迁移,表现为近年来新成立基金份额稳步上升。例如,2018年的沪深300收益率为-25%,但是公募基金成立份额达到了3774亿元。

从2017年至今(2019年12月),新成立基金偏股型份额增速CAGR为18%;从2011年至今,新成立基金偏股型份额增速CAGR为16%。以此为估算基础,我们认为2020年新成立基金偏股型规模有望达到4900-5000亿元。

综合银行理财子公司、外资、新成立基金规模,2020年这三者增量基金有望达到9000-10000亿元。相较2019年略有收缩,核心是少了MSCI纳入的被动资金规模(3000-4000亿元)。

6. 短期策略:低估值-稳盈利――坚守新β

选择配置方向比择时更重要:选择低估值-稳盈利对抗杀估值预期。年底前外资流入有望加速,核心资产表现有望占优。2012年以来,第四季度滞涨、低估值行业出现补涨行情概率较高。建议把握绝对收益,布局新“β”行业:核心资产中的银行、建材,以及困境反转潜力大的传媒、汽车。银行板块受益于盈利周期见底带来的资产质量改善;建材行业受益于逆周期调控政策预期,以及行业格局优化下高盈利持续性强,传媒受益于政策边际改善及需求复苏,汽车受益于消费促进政策预期及行业出清后的景气复苏。

当前第三胜负手已经开启,四季度布局银行、建材、传媒和汽车等新“β”行业。我们曾在4月的报告中强调市场行情上半场重点在资金,下半场在盈利。四季度将迎来第三胜负手:风格转向金融地产板块。在市场第三季度走出科技股领涨的结构性行情后,四季度风格转向农业、家电、银行等估值低、盈利确定性高的行业。考虑到年底前MSCI提高纳入比例将带来外资加速流入,核心资产第三季度盈利增速下行风险释放,公募基金第三季度实现一定程度的风格再平衡,年底前市场风格有望转向核心资产,应布局估值和盈利确定性强的行业。2012年以来,第四季度滞涨、低估值行业出现补涨行情概率较高。建议把握绝对收益,布局新“β”行业:银行、建材、传媒、汽车。

震荡格局之中,更需要放眼中期。整体来看,2020年的资金格局相较2019年略微收紧,但是银行理财子公司和新成立基金的份额有望对MSCI带来的被动资金的缺少形成对冲,这将稳定2020年的资金格局。整体还是存量博弈格局之下,寻找方向变得异常关键。在此之中,在分散性的行业之中寻找未来龙头将是核心原则,具体详见《如何在行业集中化浪潮中寻找龙头公司》。

7. 五维亮点

本文内容仅代表作者观点,不代表本站立场,如若转载,请注明出处:https://www.fx220.com/redian/guzhi/43474.html

相关推荐

-

贵金属投资平台阐述黄金投资实践技巧该如何应用

炒黄金已成为家喻户晓的投资理财方式,大多数之前没有接触过投资理财的人也陆续地进入了黄金投资市场,当然,对于每一个新手投资者来说,对如何了解掌握炒黄金实战技巧都有着浓烈的兴趣,那么,投资新手该从那里入手呢?在这里,贵金属投资平台向大家阐述黄金投资实践技巧。

-

炒白银技术分析有哪些技巧?

现货白银是国际性投资产品,其投资交易规模和热度在投资产品中属于热门产品,如果投资者要参与白银投资,首先要学会进行炒白银技术分析,通过技术分析,来判断合理的投资交易价格,这样可以使投资按照既定的预期和行情实际变化情况进行买卖。当然,分析讲究技巧,只要掌握了技巧的运用,可以达到事半功倍的效果。

-

月内北上资金净流入逾345亿元 近八成净买入活跃股上涨

受利好政策的不断出台以及近期市场风险的逐步释放等诸多因素影响,近期外资加快进入A股市场的步伐,据东方财富(行情300059,诊股)网统计数据显示,11月份以来,沪股通期间累计资金净流入134.23亿元,深股通期间累计资金净流入211.43亿元,合计净流入金额达345.66亿元。

-

上期所:适时推出更多期货品种做市交易

?? 11月21日,上期所公布了锡、不锈钢期货做市商名单,上海东吴玖盈投资等20家机构成为锡期货做市商,上海际丰投资等20家机构成为不锈钢期货做市商。

-

最新贸易言论令金价短线急跌 “恐怖数据”今晚重磅来袭

周五(11月15日)亚市早盘,美元指数基本持稳,现货黄金短线突然下挫,并失守1470美元/盎司关口,隔夜金价一度接近1475美元/盎司阻力。北京时间周五晚间,投资者将迎来有“恐怖数据”之称的美国零售销售数据,预计将引发市场波动。此外,特朗普弹劾调查今日也将再度迎来一场关键的听证会。

-

港股恒指涨0.31%企稳31000点 内房股领涨蓝筹

6月5日消息,美股周一收高,纳指创历史最高收盘价。苹果与亚马逊股价均创历史新高,引领科技股上扬。投资者似乎暂时摆脱了全球贸易紧张局势的影响。今日开盘,恒指高开0.04%,之后走势反复,截止收盘,恒生指数(31093.45, 95.47, 0.31%)涨0.31%,报31093.45点。国企指数涨0.08%,报12259.32点;红筹指数涨0.45%,报4712.49点。大市成交1060.34亿港元。

-

大商所就铁矿石期权合约公开征求意见

为满足市场发展需要、进一步完善铁矿石期权合约,11月8日,大连商品交易所(以下简称“大商所”)发布通知,就铁矿石期权合约向市场公开征求意见。据悉,此次征求意见的内容为《大连商品交易所铁矿石期货期权合约(征求意见稿)》,同时大商所还公布了合约起草说明。有关意见或建议须以书面或电子邮件的形式于2019年11月15日前反馈至大商所。

-

全身撤离合资券商!这家市值1.1万亿的金融巨头要另起炉灶

12月3日晚间,东方证券(行情600958,诊股)公告,收到上海证监局《关于东方花旗证券有限公司股东变更的无异议函》。上海证监局对公司受让花旗亚洲所持东方花旗33.3%股权原则上无异议。

-

炒白银如何利用技术调整做短线

炒白银如何利用技术调整做短线?在市场中再凌厉的升势也不可能一口气冲上顶,再惨烈的跌势也难一条直线落到底,中间必定要经过盘整。这个盘整,术语上称之为技术性调整。

-

等待小盘股翻身 还是跟随白马蓝筹滚滚向前?

在过去,小盘股指跑赢大盘股指,高收益的兴奋感一直让A股投资者对小盘股情有独钟。但最近两年,A股的投资风格已经发生了巨变,未来很可能呈现冰火两重天的现象,A股投资者开始面临更多的挑战。