2019年回顾 2019年中国家电市场面临需求不景气、政策补贴落空、新零售冲击、中美贸易摩擦等挑战,也有原材料下降、人民币贬值、VAT下调的有利因素。厨房小家电、冰箱、洗衣机需求稳定;空调需求略有下滑,竞争加剧。受可选属性影响,新兴品类需求逐季低于预期,如按摩椅、扫地机器人(行情300024,诊股)、无线吸尘器、空气净化器。2016-2019板块营收、利润增长逐步放缓,2019年在龙头支撑下,板块业绩保持小幅增长。由于2018年下半年市场过度悲观,2019年预期修正,年初以来板块指数明显上涨。

2019年回顾

2019年中国家电市场面临需求不景气、政策补贴落空、新零售冲击、中美贸易摩擦等挑战,也有原材料下降、人民币贬值、VAT下调的有利因素。厨房小家电、冰箱、洗衣机需求稳定;空调需求略有下滑,竞争加剧。受可选属性影响,新兴品类需求逐季低于预期,如按摩椅、扫地机器人(行情300024,诊股)、无线吸尘器、空气净化器。2016-2019板块营收、利润增长逐步放缓,2019年在龙头支撑下,板块业绩保持小幅增长。由于2018年下半年市场过度悲观,2019年预期修正,年初以来板块指数明显上涨。

2020年展望

我们预计,更新需求提升,冰洗空零售量将略有增长。空调价格竞争将持续到2020年夏季;冰洗继续消费升级。大厨电受益精装修和地产交房提速,出现拐点;小厨电继续受益口红效应;新兴品类或由于2020年下半年经济好转而出现改善拐点。产业精彩,市场变化热点有“M型”消费、渠道提效、产品创新、品牌矩阵、高端品牌。新品牌、新零售冲击白电、厨电的传统格局效果将低于市场预期,但在新兴品类市场大有可为。全球化继续深化。

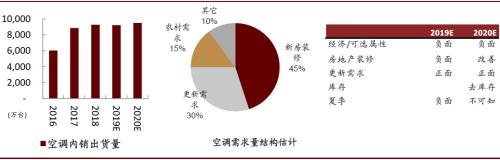

空调:零售需求温和改善,2020年上半年竞争依然会激烈

我们预计2020年空调零售需求将略有增长:1)受益于更新需求的增长,以及地产竣工的改善。2)空调价格竞争将持续到2020年夏季。

图表: 我们预计2020年空调内销出货量将略有增长

资料来源:产业在线,中金公司研究部

更新周期高峰逼近,冰箱、洗衣机、空调受益

受益家电刺激政策(家电下乡、以旧换新、能效补贴),冰箱、洗衣机、空调在2009、2010、2011年实现高增长,我们预计这部分产品即将进入更新期。更新需求的快速增长将弥补新置需求的不足。

图表: 2009-2011年受政策刺激,冰箱、洗衣机、空调销量高增长

资料来源:产业在线,中金公司研究部

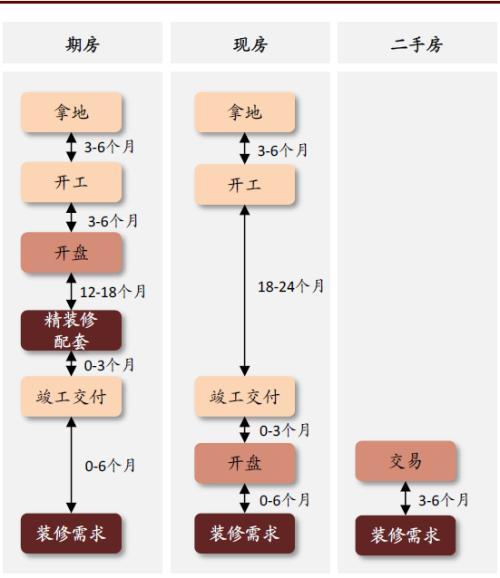

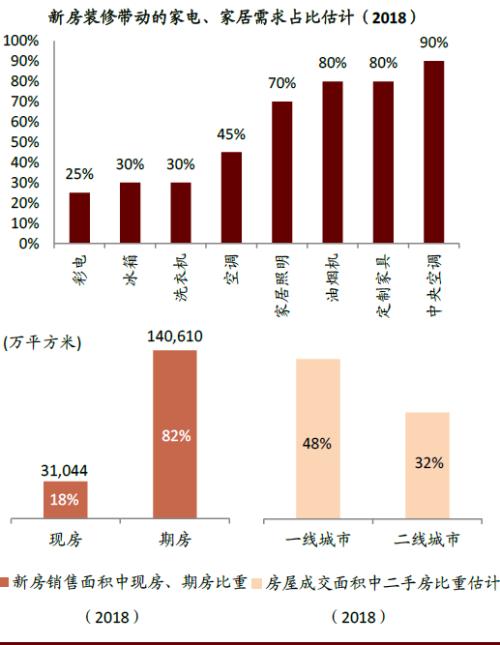

厨电:地产精装修、地产竣工带动

目前地产的主要趋势:1)精装修房比例快速提升,对产业格局形成明显影响。AVC数据显示,2018年精装修房新开盘规模达到253万套,同比增长60%,占新开楼盘的比例达到28%。2)地产竣工2019年3季度开始出现拐点。2019年3季度和2019年10月,新房竣工面积分别同比+2%、+19%,我们预计11-12月是新房交房高峰,可能带动2020年春节后厨电需求。

图表: 房地产销售、竣工与家电装修需求的时间差

资料来源:国家统计局,中金公司研究部

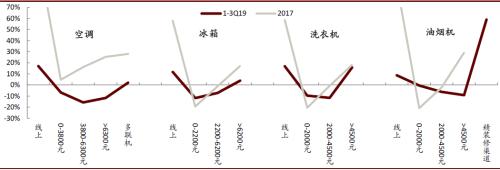

中国家电市场,出现M型消费结构

中国家电市场已经不再是单边消费升级,开始呈现出M型消费形态:1)高端、低端市场增长更快,中间定位的需求塌陷。2)线上零售均价较低,可视为低端需求。家装中央空调替代家用空调是空调独特的消费升级方式。油烟机高端零售市场下滑,但是精装修渠道已经形成高端品牌垄断格局。

M型消费的形成解释了高端的卡萨帝,低端的小米、奥克斯等品牌都在最近几年获得更好的增长的原因,也驱使家电企业采用品牌矩阵的方式应对市场的需求变化。

图表: 中国家电零售市场,高端、低端增长更快,中间塌陷

注:考虑到需求的滞后性,油烟机精装修渠道数据采用2018年油烟机精装修市场订单增长率

资料来源:中怡康、AVC,中金公司研究部

新零售冲击,渠道扁平化开始

新零售的影响在进一步深化,促发渠道扁平化变革。新零售的兴起,不仅仅意味着零售渠道的变化,背后还有中国制造业产能变化的支撑。中美贸易摩擦影响下,部分消费品产能转向国内市场,与新零售的各种模式结合,从而引发了新零售快速发展。

图表: 新零售挑战家电传统渠道格局,渠道扁平化

资料来源:百度图片,中金公司研究部

板块配置

1)立足龙头竞争力,赚竞争力的钱。家电龙头具备全产业链竞争力、全球竞争力、市场应变能力,可以应对市场挑战。

2)全球配置角度看,暖通空调、白电、厨电龙头盈利能力以及估值性价比突出。

3)大厨电拐点已到,配置确定性高。期待新兴品类出现拐点,但目前确定性低。

4)珠海、青岛国企混改值得注意。

风险

市场需求波动风险;市场竞争加剧风险;中美贸易摩擦风险。

本文内容仅代表作者观点,不代表本站立场,如若转载,请注明出处:https://www.fx220.com/redian/guzhi/36615.html

相关推荐

-

EIA数据利空+贸易局势存变数 美油跌逾1%止步三连阳

美国WTI 12月原油期货电子盘价格周三(11月6日)收盘下跌0.81美元,跌幅1.42%,报56.42美元/桶。油价周三下跌,此前美国原油库存增幅远超预期,且报导称中美可能要推迟到12月才能签署贸易协议。

-

北上资金连续23日净流入逾1160亿 市场氛围好转赚钱效应回升

本周一(12月16日),受多重因素影响,三大股指全线飘红,截至收盘,上证指数报2984.39点,逼近3000点关口,涨幅达0.56%,深证成指和创业板指分别上涨1.54%和1.42%,均创8个月来新高。两市合计成交6226亿元。对此,市场人士表示,目前,量能有所放大,市场氛围持续好转,赚钱效应回升。多头趋势信号明显,是积极做多的窗口期。

-

疯狂一晚!特朗普三次炮轰美联储 道指狂泻800点

隔夜全球市场又经历了“腥风血雨”的一晚。因美国2年期和10年期国债收益率曲线自2007年来首次出现倒挂,引发市场对美国经济即将陷入衰退的担忧,美国股市遭到血洗,其中道指崩跌800点,油价也大跌逾3%,黄金价格则因避险情绪升温而再度大涨,一度突破1520美元/盎司。在2年期/10年期美债收益率曲线倒挂之后,美国总统特朗普对美联储发出猛烈的炮轰,三次发推指责美联储及其主席鲍威尔。北京时间周四(8月15日)晚间有“恐怖数据”之称的美国零售销售数据将出炉,预计将再度引发市场巨大波动。

-

EIA原油库存增幅超预期 美原油短线下挫0.3美元

周四(11月14日)纽约时段盘中,北京时间0:00,美国EIA公布的数据显示,截至11月8日当周美国除却战略储备的商业原油库存增幅超出预期,精炼油库存降幅超预期,汽油库存增幅超预期。EIA数据公布后美国原油价格短线下挫0.3美元。

-

1270家上市公司年内机构调研5730次 逾四成个股最新市盈率低于30倍

在A股市场,中小投资者这个群体不管是数量还是交易量都占据了市场的最大权重,但是真正影响市场走势的,毫无疑问依然是机构投资者。

-

人民币创新低 贬值风险可控

26日在岸、离岸人民币兑美元汇率盘中双双创出本轮调整新低。分析人士指出,近期人民币兑美元汇率市场价与中间价乃至美元指数走势的某种脱节表明,国际经济贸易形势变化及市场情绪成为人民币市场汇率波动加大的主要推手;短期内,人民币汇率仍受外部风险因素及市场情绪扰动,但中长期内不存在大幅贬值基础。