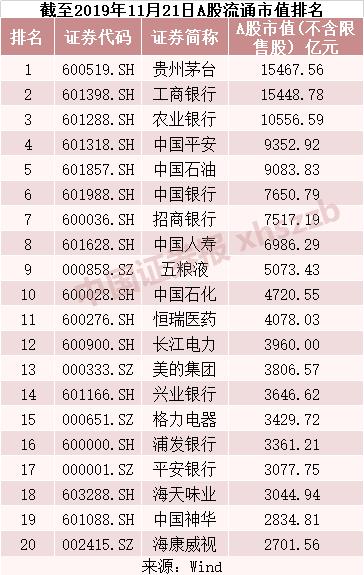

A股流通市值新“一哥”今日出现! 11月21日,贵州茅台(行情600519,诊股)(600519.SH)下跌0.2%,工商银行 (行情 601398 ,诊股)(港股01398)(601398.SH)股价下跌1.21%。

A股流通市值新“一哥”今日出现!

11月21日,贵州茅台(行情600519,诊股)(600519.SH)下跌0.2%,工商银行(601398,诊股)(港股01398)(601398.SH)股价下跌1.21%。

来源:Wind

Wind数据显示,截至11月21日收盘,贵州茅台A股市值(不含限售股)近1.5468万亿元,超过工商银行的1.5449万亿元,跃居A股流通市值第一。

从营收和净利润规模相比,贵州茅台与流通市值排名靠前的公司差距较大。比如,贵州茅台的营业收入和净利润均不到工商银行的十分之一。

总市值已超中国平安(601318,诊股)(港股02318)

值得一提的是,11月21日的盘面,消费龙头与金融龙头上演正面PK。截至收盘,贵州茅台总市值也超过中国平安,位居沪深两市第二位。

值得一提的是,工商银行的动态PE是6.08倍,贵州茅台是38.09倍,中国平安为9.14倍;贵州茅台估值水平是工商银行的6.3倍,是中国平安的4.2倍。

今年以来,贵州茅台股价屡创新高,市值也不断攀升。按目前的市值计算,贵州茅台逾2200亿美元的市值超过希腊2018年GDP(2180.57亿美元),而希腊位居全球第52位,排在希腊后面的还有新西兰等发达国家。

对于贵州茅台市值反超中国平安,有投资者认为这是迟早的事情。“中国平安的业绩周期性太强,依赖宏观经济太多,再加上最新业绩数据不佳,平安是自己跌下来的。”

也有分析人士继续看好中国平安,其认为消费板块由于滞胀影响,整体估值来到中位数偏上,同时基金持有仓位处于历史高位,所以贵州茅台有了现在的估值。目前更看好中国平安的估值,原因在于中国平安是科技创新类独角兽的孵化器,有汽车之家、平安好医生(港股01833)、金融壹帐通、平安智慧城市等新兴产业布局,并拥有金融全牌照,经济增速放缓的前提下,抗风险能力突显。

还有分析人士认为,中国保险业的赛道还很长,未挖掘的空间还很大,中国平安作为国内保险业的龙头企业,必然在保险业的增长过程中享受头份蛋糕。按人口结构推算,未来仍是保险行业高速发展的时期。反观贵州茅台,国内白酒行业增长天花板已现,三季报中高档白酒的业绩增速已经开始纷纷下滑,此趋势有蔓延至高端白酒的风险。另一方面,贵州茅台存在炒家囤积的现象,如若引发抛售将存在很大的不确定性。

在更看好贵州茅台的声音中,有观点认为,贵州茅台是快消品,具有不可替代性,中国平安在保险行业市场同质化竞争非常激烈,随着国家福利制度的逐渐健全,保险进入存量时代,则保险公司的发展可能不会有大的突破。

市值等于三个军工板块

随着贵州茅台的市值不断走高,相关的段子也流传在各个微信群中。

“2017年6月,华泰证券(行情601688,诊股)军工首席发出灵魂拷问,茅台+五粮液(行情000858,诊股)+洋河=军工整个板块市值。6个月后,该首席再次发声:茅台一家已经超过整个军工板块市值,这合理吗?”

“目前看,那个估值确实不合理,因为今天茅台已经有小3个军工板块市值了。”有网友今天回答。

近年来以贵州茅台为代表的消费板块业绩普遍向好,股价也是顺势而上。而军工板块确实稍显疲弱,在最近各大券商召开的策略会中,更是少有推荐军工板块。

华泰证券10月16日研报给予茅台1455元的目标价。研报认为,茅台终端供需将持续紧平衡状态,公司业绩或将保持平稳增长,维持“买入”评级。

贵州茅台的确定性

2001年8月,贵州茅台上市,公司净资产不足5亿元。截至2019年11月21日,贵州茅台总股本为13亿股,总市值约为1.55万亿元,累计现金分红达574.48亿元,占净利润总额超40%。

2019年前三季度,贵州茅台的净利润为305亿元,同比增长23.13%,营业收入609.3亿元,同比增长16.64%。第三季度净利润为105亿元人民币,同比增加17%。

中信证券(600030,诊股)(港股06030)预计,2019年第四季度经销商有望提前执行2020年配额,全年剩余计划量将借由直营加速落地,匹配春节旺季需求,保证全年业绩确定性。考虑到贵州茅台渠道和批价的管控能力,中信证券认为贵州茅台未来1年-2年具备提价能力。

贵州茅台方面近期表态,公司要加快改革调整营销体系,做优做实渠道,优化产品链开发和价格带布局,在系列酒、习酒等子公司中挑选优质产品,培育除飞天茅台酒之外的一到两个超级大单品,为集团发展提供强大市场营销力和产品支撑力。

本文内容仅代表作者观点,不代表本站立场,如若转载,请注明出处:https://www.fx220.com/redian/guzhi/36028.html

相关推荐

-

挖掘研发价值 共促期货行业发展

11月22日,由期货日报、证券时报主办的“2019年中国期货业研究发展创新论坛”在杭州举行。行业精英聚首共同研讨时代发展带来的新机遇,推动“研究创造价值”理念,力促期货研究与行业创新的融合。

-

三种常见的外汇交易出场方式

有一部分投资者只把重点放在进场上,而往往忽悠了出场,其实出场才是你收获成果的最后一步,怎样事先制定好出场目标和出场方式呢?下面三种常见的外汇交易出场方式或许可以帮到你。

-

IMF下调全球经济增长预测 日、韩央行维持宽松政策

10月以来,全球宽松风潮依旧强劲,继澳大利亚央行、印度央行降息之后,日本、韩国央行本周均表示未来将维持宽松政策。其背后的共同预期是全球经济增长正在放缓。而国际货币基金组织(IMF)再次下调全球经济增长预测也验证了这一预期。

-

IMF下调欧元区经济增速预期 并警告要做好最坏的打算

国际货币基金组织(IMF)周三在其《欧洲地区经济展望》中表示,欧元区经济增长放缓幅度将超过预期,因在全球贸易局势持续紧张的情况下,欧元区制造业危机可能蔓延至服务业。

-

*ST华业终止上市 成沪市第二家面值退市公司

5次低于面值,反复挣扎自救,却终难逃退市命运。 12月4日晚间,上交所对*ST华业(行情600240,诊股)股票作出终止上市决定。此前,公司股票因10月16日至11月12日连续20个交易日股价均低于面值,触及上交所《股票上市规则》规定的终止上市情形,股票从11月13日起停牌,上交所启动对其股票的终止上市程序。

-

炒白银中的三个雷区是哪些?

许多投资者认为投资白银并不难,即使他们对金融证券一无所知,他们也能做得很好。事实上,投资白银就像投资其他任何金融产品一样,需要具备必要的市场分析知识,以避免出错。今天小编就给大家介绍一下炒白银中的三个雷区是哪些?

-

炒现货黄金和炒股哪个好

现货黄金和股票都是属于金融市场上的一种理财方式,两者之间存在不少共同点,也有所差别,当面对两难选择时,有些投资者就会考虑现货黄金和股票哪个好?那么现货黄金和股票哪个好,你知道吗?

-

CPM集团:这些因素依旧提供支撑 黄金明年或升至1580美元

CPM Group研究主管Rohit Savant表示,全球经济走软,加上各国央行有意采取宽松的货币政策,应该会在2020年支撑金银价格。此外,各国央行可能会继续购买黄金。