看重上市公司高股息、高分红的红利策略,一直以来是市场中较为常见的选股方法之一。

看重上市公司高股息、高分红的红利策略,一直以来是市场中较为常见的选股方法之一。

然而,今年以来,部分红利指数的表现远低于主流指数。

Wind数据显示,截至11月21日,今年以来上证红利指数上涨4.83%,中证红利指数上涨9.35%;而同期创业板指数上涨超过37%,沪深300上涨超过29%,上证指数也上涨超过16%。

红利指数与市场主要指数年内涨幅

(截至11月21日)

数据来源:Wind

这是否意味着红利策略今年的效用不佳?还是否隐含着被低估的投资机会?

就此,中国证券报(ID:xhszzb)采访了三位公募基金指数投资专业人士。他们表示,红利指数的成分股主要以银行、地产、公共事业等行业个股为主,这些行业今年市场表现相对较弱。但低估值、高分红的策略不应着眼于短期收益,红利指数长期来看具有显著的投资价值。

黎新平:大成基金数量与指数投资部总监、大成MSCI中国A股质优价值100ETF基金经理

雷俊:长城基金量化与指数投资部总经理、长城创业板指数增强基金基金经理

何天翔:融通基金指数与量化投资部副总监、融通深证100指数基金经理

上证红利指数(000015)挑选在上交所上市的现金股息率高、分红比较稳定、具有一定规模及流动性的50只股票作为样本,反映沪市高红利股票的整体状况和走势。

中证红利指数(000922)以沪深A股中现金股息率高、分红比较稳定、具有一定规模及流动性的100只股票为成分股,采用股息率作为权重分配依据,以反映A股市场高红利股票的整体表现。

上证红利指数前15大权重股

数据来源:Wind

中证君:今年以来,红利指数表现平平,甚至大幅低于主流权重指数,这是否意味着高分红、高股息策略今年在A股失效?

黎新平:今年以来,红利指数表现不佳的主要原因,是单市场选股及行业分化加剧。

今年以来,深市股票整体走势强于沪市,单市场选股是上证红利指数走势较弱的原因之一。从行业分布情况看,上证红利指数今年在涨幅最好的食品饮料、电子、家用电器、医药上低配;在同样涨幅靠前的农林牧渔、计算机、非银板块上完全没有配置,错失了今年的行情板块和主题热点。

上证红利指数配置比例较高的房地产、交通运输、汽车和公用事业均是今年涨幅靠后的几个行业。其中,房地产涨幅靠后主要因为住房政策持续收紧,汽车行业因为销量持续一年多下滑导致整体不景气,交通运输和电力及公用事业主要因为实体经济不振带来的需求疲软。

雷俊:今年以来,市场整体活跃,食品饮料、电子信息等行业涨幅居前,而红利指数的成分股构成主要以银行、地产、公共事业等行业为主,这些行业相对涨幅较少,在这种情况下红利指数表现稍弱。

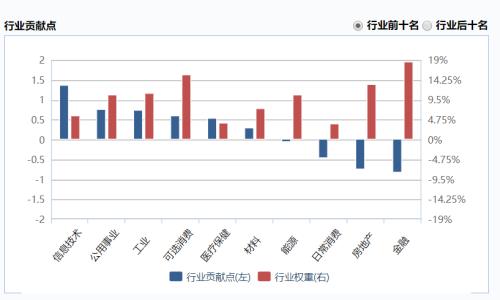

何天翔:从因子角度看,今年以来红利因子的超额收益为负,的确跑不赢主流指数。细看的话,这两只指数权重较大的成分股,今年以来整体表现一般。

上证红利指数行业贡献与权重对比

数据来源:Wind

中证君:这是否意味着相应投资策略所对应的股票存在低估?如何看待其中的投资机会?

雷俊:低估值、高分红的策略不应过于看重短期收益,而应该着眼于长期。参照沪深300指数的市场表现,截至2019年11月20日,同样的基期,沪深300目前点位是3947点,中证红利是4232点。这说明长期来看,低估值、高分红策略表现优异。如果截取2008年以来两支指数的市场表现可以看到,中证红利全收益指数在大多数年份的表现并不逊色于沪深300全收益指数,甚至略占优势,这也说明红利指数长期来看具有显著的投资价值。

黎新平:进入四季度,我们认为中证红利指数可以适当关注。

首先,中证红利指数与上证红利指数选股规则接近,均是以筛选高红利股票为目标。但是,中证红利在沪深两市选股,解决了单市场没有行情的问题。

第二,9月底国资划转社保基金进入全速推进阶段,中证红利成分股中,中央和地方国有及国有控股的相关概念股数量过半。随着社保基金的不断发展壮大并成为股市中的一支重要力量,分红将越来越受到市场的重视。

第三,通常四季度至来年初是上市公司逐步实现盈利预期,并公布分红预案或分红实施的阶段,市场对红利的关注度将显著提高。

第四,MLF首次利率下调,有利于市场无风险利率下行,提高高分红股票吸引力。

最后,中证红利处于目前处于低估值、高股息状态,具备债性的稳健收益和安全边际,同时指数的长期收益相对于沪深300、中证500表现更优。

何天翔:从因子角度看,低估值和高红利因子今年以来的表现不如主流指数。反过来看,今年以来表现较好的因子,主要集中在盈利和业绩上,表现好的行业则集中在消费和科技板块,反映出市场更加偏好稳健盈利能力和良好业绩增长的行业和公司。

中证君:展望年内与2020年,更看好哪一种风格策略的投资机会?

雷俊:从长期来看,指数类基金都将具有很好的投资机会。随着市场日趋成熟,未来A股市场指数投资的重要性将越来越凸显。短期来看,对于风格相对进取的投资者来说,从弹性角度来看可能创业板指是不错的选择。

创业板指数由科技+成长双轮驱动,其指数构成偏重高科技产业,如TMT、生物医药等,这些产业是国家重点鼓励和支持的战略发展方向,具有显著的投资价值。从配置角度比较看好高股息、低波动的指数,这类指数会受到资产配置和估值修复等因素的影响,也有较好的投资机会。

黎新平:看未来一段时间市场走势,我们认为业绩基本面仍然会是一个非常重要的选股因素。

三季度,尽管A股整体上净利润增速稳中略有回升,但营收增速仍在下行。叠加四季度对宏观经济的预期仍不乐观,我们认为选股上可能会逐渐回归基本面的价值投资理念,以盈利高、业绩稳健的股票占上风。也不排除今年前三季度获利的资金在未来一段时间对防守因子如低波动的倾斜。其次,市场的另外一个重要影响因素是外资。随着外资的加速流入及话语权的提高,其配置策略会影响市场的走势。

进入11月,MSCI的扩容将会进一步为A股市场带来增量资金,过往外资选股偏大市值、低估值、盈利稳定、高流动性等特征,而本次扩容集中在大盘和中盘股,因此大中盘低估值和盈利稳定的股票都可能是外资重仓配置的方向。所以,未来一段时间,业绩优、盈利稳、估值不高的股票会有超额收益。

何天翔:消费和科技占比高的主流指数可能会有更多机会。以深证100指数为例,这只指数的成分股中,消费和科技行业占比高达74%,且多为行业内龙头公司,是主流宽基指数中最高的。

本文内容仅代表作者观点,不代表本站立场,如若转载,请注明出处:https://www.fx220.com/redian/guzhi/36018.html

相关推荐

-

33家计算机企业发布年报预测 超六成业绩预增

截至2019年11月25日,据《证券日报》记者梳理, A股市场计算机板块222家上市公司(按照申万行业分类,下同)中,有33家已公布2019年度业绩预测情况,其中包括硬件(计算机设备产业)公司11家、软件(IT服务和软件开发产业)公司22家。

-

美联储宣布利率不变鲍威尔唱鸽 明年或按兵不动 中国央行怎么做?

北京时间12日凌晨3点,美联储公布了12月FOMC利率决议。维持利率区间1.50%-1.75%不变的决定,与此前市场预期保持一致。今年年内,美联储已经连续降息三次,共降息75个基点。美联储今日利率决定没有委员投出反对票,为5月份会议以来首次。

-

迈克菲称可通过加密货币帮助古巴应对美国的贸易禁运

据路透社报道,加密货币倡导者John McAfee目前已经离开巴哈马来到古巴。他表示可以通过加密货币帮助古巴政府应对美国的贸易禁运措施。

-

炒白银亏损原因解析介绍

炒白银亏损原因解析:炒白银目标只有一个,赚钱获利,高收益伴随高风险,在高收益同时要做到稳,准,狠,首先就是稳字当头,就是先守再攻,以最小的风险为代价,保护原有本金,已利博利的原则,亏损风险越小收益就越高。

-

被微信群老师带进瑞途国际平台交易,喊单导致资金亏损

瑞途国际平台:www.rtcforex.com/en/大约11月份被人拉入一个股票群,有老师(秦云丰,李飞,赵清华,叶琼)几位老师每天有直播讲堂,讲解股票行情说是竞争首席分析师。后来声称行情不好,诱导网友 在Run 瑞途国际做沪深300指数 帮大家赚大钱。

-

价差策略收益增大 棉花远月逢低入场

近期农产品期货品种备受市场投资者关注,“做空PPI,做多CPI”策略中,以油脂油料、软商品为代表品种的多头策略配置成为市场焦点。市场关注的“二师兄”猪价早已在高空中俯瞰大地,等待鸡鸭禽类价格飞天,上月“火箭蛋”搭载着《神舟竟已20年》的话题再飞冲天。然而我们今天的主角棉花辗转扭捏许久,棉价在今早开盘后被海外消息推下高台,破位下跌,当日最大振幅约3%。

-

炒白银隔夜持仓有什么风险?

白银交易市场无法预测。有时会在仓位过夜时发生。事实上,现货不建议隔夜持仓,因为现货交易是单手交割方式,或易货交易。隔夜仓位是指持仓至第二天(清算),因此延长手续费将增加仓位成本。