自今年下半年以来,A股市场便进入窄幅震荡。 随着新股发行节奏的加快,市场仍处于结构性调整的过程中! 进入岁末,是时候要为明年做打算了! 两大老牌券商最新出炉了明年投资策略,都十分看好明年的A股: 一个称“小康牛”来临,一个称“牛”转乾坤。

自今年下半年以来,A股市场便进入窄幅震荡。随着新股发行节奏的加快,市场仍处于结构性调整的过程中!进入岁末,是时候要为明年做打算了!两大老牌券商最新出炉了明年投资策略,都十分看好明年的A股:一个称“小康牛”来临,一个称“牛”转乾坤。

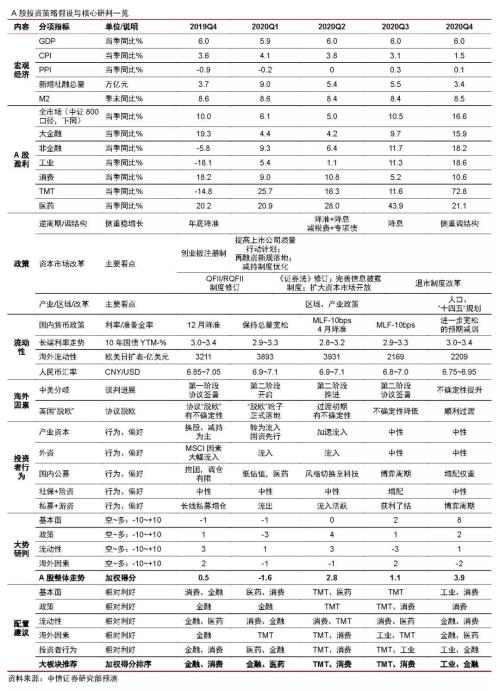

中信证券(600030,诊股):A股将迎来2~3年的“小康牛”

(来源:中信证券研究)

核心观点:2020年,A股盈利增速筑底后将稳步回升;二季度稳增长政策将发力,资本市场改革突进;内外流动性全年趋松,二三季度相对更好;外部扰动主要体现在下半年。产业资本迎来中期拐点,外资流入主动性增强,两者有望成为A股增量资金的主要来源。

2020年,在宏观经济决胜、资本市场改革、企业盈利回暖的大环境下,A股将迎来2~3年的“小康牛”;节奏上,预计二季度和四季度表现较好,二季度市场风险偏好明显改善,TMT和消费领涨;四季度基本面预期打开空间,工业和金融全面启动,指数涨幅相比二季度更大。

中信证券从基本面、政策、流动性、海外因素四条主线的全年趋势与看点出发,然后分析各类投资者在这些主线共同影响下的行为,最后以量化方式得到支撑A股大势研判与行业配置的核心指标。

一、基本面:盈利增速筑底后稳步回升

2019年压制A股盈利的主要宏观因素在2020年都将明显减轻,基本面在逆周期政策、信用扩张、补库存作用下企稳回升:

1)预计中证800非金融盈利增速将从2019年的-3%回升至2020年的11%,整体走势前低后高2019Q4~2020Q4同比增速-6%/+9%/+6%/+12%/+18%;

2)预计2020年中证800金融/非金融/整体盈利增速为8%/11%/9%;

3)分行业业绩,二季度看点是TMT,四季度看点在权重板块。

二、政策:二季度稳增长发力,资本市场改革突进

2020年政策力图营造宏观活、改革实、产业精的大环境:

1)政策重心先稳增长后调结构,二季度货币财政逆周期力度料最强,四季度看点在“十四五”规划;2)资本市场改革突进:预计创业板注册制、再融资、减持、信息披露、扩大开放、上市/退市等制度会成熟一项推出一项,上半年落地更密集;3)产业政策或聚焦工业强基;4)人口、区域政策值得关注。

三、流动性:内外全年趋松,二三季度相对更好

预计2020年全球货币继续趋松,年中两季的量价趋势相对更好:1)欧美日央行整体扩表,月均扩表规模1000亿美元左右,上半年节奏相对更快;2)人民币汇率整体稳定,外资增配A股的主动性提升;3)预计MLF利率在二三季度各降10bps,准备金率2019年12月与2020年4月有两次调降窗口;4)国内长端利率“V”型走势,二季度降幅明显,年中水平相对较低。

四、海外因素:外部扰动主要体现在下半年

2020年外部因素对A股的影响弱于2019年,下半年的中美谈判和美国大选是焦点:1)中美已进入务实的谈判窗口,2019Q4和2020Q3有望达成第一、二阶段经贸协议,但2020Q4美国大选结束后,不确定性会增强;2)英国协议“脱欧”有望在一季度落地,其后的过渡期中不确定性将逐步降低。

投资者行为:产业资本迎来中期拐点,外资流入主动性增强

以上述四条主线为基础,考虑投资风格,兼顾博弈,展望2020年的投资者行为:1)再融资和减持新规调整有望修复市场机制,强化产业资本进场意愿,其中国有资本将先行;2)外资增配A股的主动性加强,偏好上先低估值后大消费;3)公募维持重仓股“抱团”,灵活仓位在低估值与科技间摇摆;4)保险与社保会缓慢增配低估值、高分红板块;5)私募和游资更多受短期主题和交易性机会驱动。

配置建议:二季度科技与消费领涨,四季度超配工业与金融

1)一季度坚持以低估值板块防守。基本面预期与通胀压制是主要矛盾,包括资本市场改革在内的政策也是关注焦点;市场有一定调整压力,建议伺机而动,坚持对金融、消费以及医药板块的配置。

2)二季度科技消费两手抓。稳增长政策发力,内外流动性改善,叠加资本市场改革密集落地;风险偏好修复驱动市场上行。指数空间虽然有限,但预计TMT、消费领涨下市场活跃度较高,赚钱效应比较明显。

3)三季度缓慢切换风格。基本面向上,政策重心转向调结构,两者此消彼长;美国大选渐近下外部因素的重要性提升,市场震荡,TMT和消费行情分化,建议季末逐步切换风格,增配工业与金融板块。

4)四季度超配工业和金融等权重板块。盈利增速弹性提升,预期持续改善,“十四五”规划渐行渐近,基本面与政策再次成为焦点。宏观决胜后,“轻装上阵”的工业与金融等权重板块驱动下,预计上证综指上行空间会大于二季度。

风险因素

中美分歧加剧,经贸谈判进展慢于预期;货币宽松力度明显低于预期,资本市场改革进度弱于预期;国内基本面数据持续超预期下行。

海通策略:“牛”转乾坤!2733点很可能是牛市第二波起点

(来源:股市荀策)

核心结论:①上证综指2440点已开启第六轮牛市,牛市有三个阶段,盈利和估值戴维斯双击的牛市第二阶段即主升浪蓄势待发。②动力一:企业盈利进入回升周期,新时代经济平盈利上,预计2020年上市公司净利润同比15%。动力二:资产配置转向股市,金融供给侧改革重在激发资本市场投融资功能,资金入市将加速。③岁末年初是折返跑后向上突破的契机,低估值高股息的银行地产有望先行,科技和券商的空间及持续性更好。

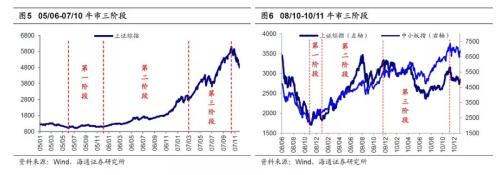

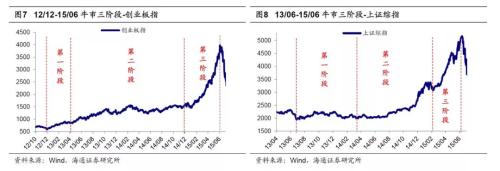

大局:牛市已在路上

从牛熊周期轮回、估值、基本面领先指标角度判断,2019年1月4日上证综指2440点是第六轮牛市的起点,新一轮牛市要开始了。根据盈利和估值关系将牛市分为三个阶段,第一阶段孕育期:盈利回落、估值修复;第二阶段爆发期:盈利和估值戴维斯双击;第三阶段泡沫期:盈利高位盘整,情绪推动形成最后一冲。上证综指2440-3288-2733点是牛市第一阶段的进二退一,上证综指2733点很可能是牛市第二波上涨的起点,对应波浪理论的3浪,逻辑是盈利见底回升、政策面偏暖,初期在确认基本面或政策面变好前市场会有反复。

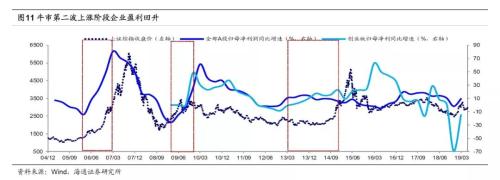

加速器一:盈利回升

时间上,预计企业盈利2019第三季度见底后将回升,源于:第一,从宏观背景来看,库存周期见底回升;第二,从政策效果的时滞来看,历史上政策转向积极到盈利见底中间时滞4-10个月;第三,高频同步指标显示盈利见底。空间上,经济平盈利上,新时代经济将从大走向强,核心是质的提升,源于:第一,产业结构升级。第二,行业集中度提高。第三,企业国际化。有投资者对盈利回升的幅度有两大疑虑,一是库存回补力度不足,二是认为地产下行拖累盈利,我们认为不必担忧这两个因素。

加速器二:配置力量

这次金融供给侧改革堪比2005年股改,回顾历史牛市3浪需要增量资金的流入,而资金的入场一方面需要基本面见底回升,另一方面需要制度改革来提振风险偏好。金融供给侧改的大背景下,未来居民和机构的大类资产配置都将偏向权益。居民方面,2018年我国居民资产中房地产占比为70%,股票和基金配置比例仅为3%,受益于人口年龄结构变化、地产投资属性弱化、产业结构调整等因素,未来我国居民的资产配置将从房产转向股权资产。机构方面,我国险资和理财资金均配置了大量非标资产,打破刚兑背景下无风险利率下行,机构需增配权益资产来提高长期收益率。2018年我国保险类资金和银行理财资金合计规模接近60万亿,持股比例均不到10%,潜力还很大。

结构:科技券商引领

“科技+券商”有望成为本轮主导产业,这是因为我国进入后工业化时代,步入信息化时代,重点发展的产业是科技类行业,而为科技类行业提供融资服务的是券商,所以未来进入牛市爆发期时的主导产业将会是科技+券商;当前我国科技行业正处于快速发展的重要时期,受益于政策支持和技术推动,科技行业盈利将进入回升周期;在金融供给侧改革的背景下,资本市场增量改革也不断推进,券商盈利全面回升,未来随着牛市进入第二阶段,股市成交量放大,券商高贝塔特征将助推券商业绩进一步提升;当前银行地产板块估值低、基金持仓低、前期涨幅低,配合事件催化岁末年初银行地产可能再次出现异动。

风险提示

向上超预期:国内改革大力推进,向下超预期:美欧经济危机。

本文内容仅代表作者观点,不代表本站立场,如若转载,请注明出处:https://www.fx220.com/redian/guzhi/35412.html

相关推荐

-

美大选民调:民主党候选人变动大 多数支持率下降

据美国《侨报》报道,路透社/益普索最新民调显示,与11月民调相比,在美国总统选举中,包括伊丽莎白・沃伦(Elizabeth Warren)在内的所有热门候选人的支持率都有所下降。沃伦的支持率降至自8月以来的最低值。

-

在凯伦国际申请出金通过不到账,账户已被删除

凯伦国际平台网址:www.karenint.com我账户一共2万1千多美金不打算做了,年前出了1万,这年前申请出金的1万截止上周五才审核通过,但通过后资金却迟迟没有到账,今天周一我苦苦的在等,结果等到的消息是 后台账户已被删除,拜托110,还我公道,替我挽回血汗钱,后台共21000多美金。

-

【利率期市数据】亚市美债震荡下行

截至11月25日15点00分,CBOT10年期美债期货主力合约ZNZ9震荡下行,报129.359,跌幅0.01%,成交量19.5万。国际衍生品智库分析师表示:昨日晚间盘中异动拉升十年期美债期货上行后,主力合约ZNZ9一直处于震荡运行,短期内经济数据转好、降息预期较低的逻辑不变。今日晚间即将公布美国10月新屋销售总数年化、美国11月里奇蒙德联储制造业指数、美国11月谘商会消费者信心指数,若数据超预期,十年期美债或小幅下行,预计ZNZ9合约在区间128.5-130.000内运行。

-

期市午评:农产品涨幅居前两粕领涨 菜粕涨超2%

金融界期货11月18日讯 国内期货市场早盘收盘,商品期货涨跌参半,农产品(行情000061,诊股)涨幅居前,两粕领涨,黑色系涨跌分化,菜粕涨超2%,豆粕、豆二、沪铅、锰硅、硅铁、玉米、淀粉涨超1%;鸡蛋跌超2%,沪镍、燃油、苹果、尿素跌逾1%。

-

机构疑似对倒水晶光电 游资追涨次新锦鸡股份

数据显示,周五主力净卖出2.4亿元,空头占上风。机构方面,重点跟踪的机构交易席位中,周五交易13只个股,机构净买入6只个股,买入金额1亿元,机构净卖出7只个股,卖出金额3.6亿元。

-

外汇周评:全球央行深陷降息浪潮 警惕欧洲政局动荡

美元本周表现超越多数G-10货币,投资者注意力转向下周在杰克逊霍尔举行的全球央行行长会议。随着围绕贸易纠纷的忧虑情绪缓和,瑞郎和日元均兑美元走低,投资者重返股市。欧洲方面,受意大利政局动荡、贸易局势和英国脱欧不确定性影响,加剧冲击欧洲经济体。

-

黄金多单及原油多单如何解套

当下来看黄金在1300上方的多单数量居多,如何成功解套是一门学问,我来不及参与你的过去,但你的未来可以放心大胆交给我。目前金价止跌交投于1290上方,但当前技术形态已经具备转跌弱势下行,下方还有较大回调空间。首先在这里提醒一下目前还持有多单的朋友,可以借助黄金的反弹顺势减仓出局。黄金还在酝酿,酝酿更大的跌势,在这之前你若还执意把多单拿命死守,后果不言而喻。在不知道你资金,套单点位,和作息时间的情况下,我给不了你实质的解套方案,只能给你一种解套思路,那就是1305下方补空来挽回损失。

-

沙特阿美爆料石油需求20年内就见顶 油市未来前景比预期更暗淡?

11月10日,石油分析师Matthew Martin和Javier Blas撰文指称,沙特阿美的IPO招股说明书显示,石油需求将在20年后,即差不多2030年左右见顶。虽然沙特官员此前对石油需求见顶的预测不屑一顾,但现在的想法也出现改变。