来源: XYSTRATEGY 兴证策略团队从2016年就开始率先提出A股市场中的“核心资产”的概念。在2016年5月,我们发布专题报告《核心资产:股票中的“京沪学区房”》,前瞻性地资产指出“从宏观经济层面来说,核心资产是在整个国民经济中占有最重要地位的行业企业;从企业层面来说,是拥有持续性创造超额收益或竞争优势的企业;从二级市场层面来说,核心资产就是全市场中,最具成长性或竞争优势的代表,核心资产不是上涨的多的,更不仅仅是消费,就像京沪地区的学区房,拥有较小的下行风险但升值空间巨大”。在随后发布的《以史为鉴,通时合变――核心资产专题系列二》中,我们指出“经济转型和消耗性行情之下更需要聚焦核心资产”,并通过历史上核心资产的演变,寻找了一些未来潜在的核心资产方向。《核心资产内部推力――核心资产专题系列三》则从行业格局角度提出龙头制胜的趋势。

来源: XYSTRATEGY

兴证策略团队从2016年就开始率先提出A股市场中的“核心资产”的概念。在2016年5月,我们发布专题报告《核心资产:股票中的“京沪学区房”》,前瞻性地资产指出“从宏观经济层面来说,核心资产是在整个国民经济中占有最重要地位的行业企业;从企业层面来说,是拥有持续性创造超额收益或竞争优势的企业;从二级市场层面来说,核心资产就是全市场中,最具成长性或竞争优势的代表,核心资产不是上涨的多的,更不仅仅是消费,就像京沪地区的学区房,拥有较小的下行风险但升值空间巨大”。在随后发布的《以史为鉴,通时合变――核心资产专题系列二》中,我们指出“经济转型和消耗性行情之下更需要聚焦核心资产”,并通过历史上核心资产的演变,寻找了一些未来潜在的核心资产方向。《核心资产内部推力――核心资产专题系列三》则从行业格局角度提出龙头制胜的趋势。

2017年以来的多个重要时点,兴证策略团队持续重点推荐“核心资产”方向,并前瞻性地把握住了外资流入这一新变量对核心资产的关键性作用,对相关投资机会梳理进行了反复梳理。

站在当前时点,我们认为核心资产的长牛仍将存续。过去40年中国经济的高速发展已经沉淀了一批各行各业的优质核心资产,未来更是有望进一步成为全球顶级公司,吸引不仅国内资金,甚至全球资金的配置。兴证策略团队在近期将带领投资者系统地梳理核心资产的定义、分类、产生原因、长牛逻辑、海外深度借鉴以及推荐标的等。我们今天进一步带大家从外部催化角度看看核心资产“独立牛市”的逻辑。

论核心资产的外部催化:

全球重构在即,外资“定投”中国

(一)MSCI纳入比例提升有望带来更多增量资金

当地时间2019年2月28日,明晟宣布增加中国A股在MSCI指数中的权重并通过三步把中国A股的纳入因子从5%增加至20%。此次公告相比于之前方案有3大变化:

变化1:两步走改三步走

原本:2019年5月纳入因子由5%提升至12.5%,2019年8月由12.5提升至20%。

现在:2019年5月纳入因子由5%提升至10%,2019年8月由10%提升到15%,2019年11月由15%到20%。

变化2:成分股名单微调,部分创业板股作为大盘股纳入

原本:至2020年,纳入标的A股总共434只=大盘股235只+中盘股168只(2020年5月)+创业板31只(2020年5月)。

现在:至2020年,A股总共472只=大盘股244只+中盘股228只。

变化3:中盘股和创业板纳入进程提速

原本:2019年5月,将深交所创业板市场加入符合MSCI指数条件的证券交易所名单;2020年5将中盘股以20%的纳入因子纳入。

现在:2019年5月就以10%的纳入因子将部分创业板标的作为大盘股纳入。 2019年11月,将中国中盘股以20%的纳入因子纳入。

目前来说明年确定性的指数纳入资金为FTSE资金,时间点在明年一季度,预计流入资金为48亿美元,其他主要国际指数纳入进程尚未确定。明年MSCI是否继续纳入A股可以观察的时点为12月。MSCI于去年5月和8月底分别完成2.5%至5%的纳入,随后在9月底发布2019年三步骤提升纳入因子的Proposal。因此,我们认为今年随着5、8、11月三步骤的纳入完成,若MSCI明年有纳入计划,或将于12月份提上日程。

(二)外资买的是各行各业的核心资产,不局限于某些行业或市值规模

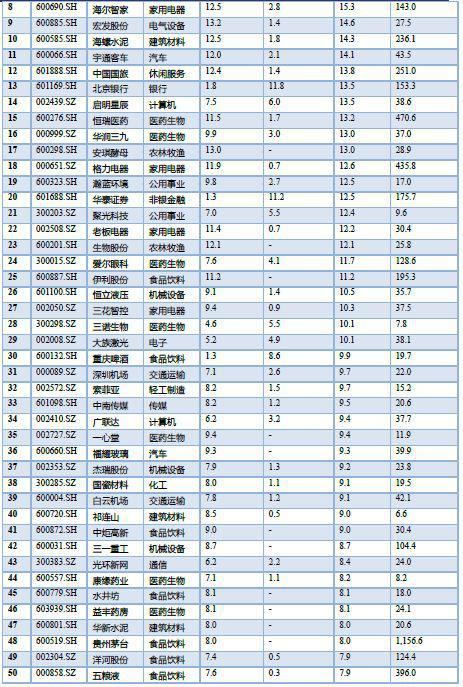

外资配置的方向广泛,不仅限于金融、消费或指数成分。从陆股通持股比例居前100的标的的行业分布可以看出,家电、食品饮料、医药行业的个股数虽然居前,但每个行业也仅有10只左右的个股入选,并不占据绝对优势。从行业层面来看,外资持股比例居前的标的中,从传统周期行业的建材到新兴行业的计算机、电子,从制造业的机械到服务业的餐饮旅游都有分布。如果从个股层面来看,陆股通持股占比居前100的标的中也绝不都是大市值公司,而是还包含了很多像恒立液压(行情601100,诊股)、广联达(行情002410,诊股)、顾家家居(行情603816,诊股)、福耀玻璃(行情600660,诊股)等多个中等市值规模的细分行业的龙头。因此我们认为,外资的配置方向不仅仅局限于金融、消费,也不仅仅局限于大盘股,各个行业的细分龙头都有望获得外资的持续青睐。

北上资金今年1-10月净流入标的,无论从板块还是行业上看,更加偏向成长型行业,这其中有MSCI中盘股的扩容的影响,也有北上资金主动配置的原因。

板块来看,今年前十月流入对创业板的净流入量占比大幅上升,创业板占总体净流入占比从去年的5%提升至20%,相较来说主板的净流入资金占比大幅下降。

从行业上看,2018年所有行业均为净流入,今年1-10月三个行业为净流出,行业之间出现了分化。今年前十月流入居前的行业中,北上净流入最多的行业――银行,和去年净流入基本持平,排名2-6位的医药、家电、地产、计算机、农林牧渔的净流入均较2018年大幅增加,净流入资金增加比例分别为88%、83%、58%、156%和152%。去年流入最多的食品饮料行业今年为最大净流出的行业。

(三)外资会在市场低位建仓,更像是在“定投中国”

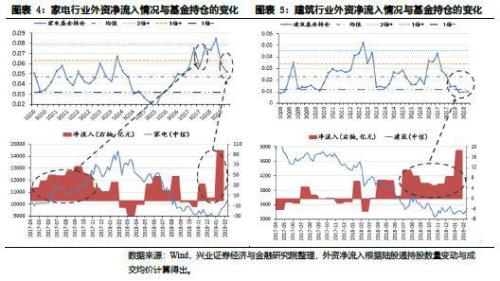

外资也会考虑择时,而不是任何时点都在买入。目前市场上有一部分对外资的误区,认为外资作为价值投资者,在配置核心资产时是“持续买入、长期持有”。这与实际情况是不符的。以家电和建筑行业为例,我们观察到当行业指数比较低迷,或者从高位回落的过程中,往往外资净流入规模也比较大并且能够持续。当行业指数持续上涨之后,外资的净流入速度反而有放缓迹象,甚至会有净流出的行为。如果我们进一步将外资大规模净流入与净流出的时点和公募基金加减仓的时点进行对应,还会产生外资是在与国内公募作为交易对手盘的感觉。因此,从这个角度来看,外资并不是任何时点都在单边买入,而是更偏好在市场比较低迷的时候加大配置力度,像是在“定投中国”一般。

本文内容仅代表作者观点,不代表本站立场,如若转载,请注明出处:https://www.fx220.com/redian/guzhi/34571.html

相关推荐

-

创业板指创3个月最大单日涨幅!北上资金连续加仓这些行业龙头

周二,创业板指数跳空高开高走,大涨2.77%,创3个月来最大单日涨幅,成交量由前一交易日759亿元增加到953亿元,放大近200亿元。 麦克奥迪 (行情 300341 ,诊股)、金科文化 (行情 300459 ,诊股)、盛天网络 (行情 300494 ,诊股)、高盟新材 (行情 300200 ,诊股)等24只创业板个股涨停。 其中飞荣达 (行情 300602 ,诊股)、康泰生物 (行情 300601 ,诊股)、我武生物 (行情 300357 ,诊股)、爱尔眼科 (行情 300015 ,诊股)等股价创历史新高(复权)。

-

中金网下周前瞻:重点关注澳新联储议息与日英GDP

经历了惊心动魄的一周之后,未来一周,市场又将迎来经济数据密集发布的一周:全球主要经济体将发布服务业PMI,英国和日本将公布二季度GDP,中国将公布7月贸易帐和通胀、外汇储备等重磅数据。央行决议:澳洲联储、新西兰联储都将公布利率决议。美联储降息之后,全球的宽松浪潮或将继续下去。官员讲话方面,美联储布拉德、埃文斯等将就经济问题发表讲话;澳洲联储主席洛威、新西兰联储主席奥尔也将召开记者会。

-

黄金周评:不惧美元创八周新高 多头依仗全球央行降息

刚刚过去的一周,现货黄金整体在1420附近震荡运行,最低触及1410.90美元/盎司,坐、最高触及1433.74美元/盎司,收报1418.02美元/盎司,尽管美国耐用品订单和二季度GDP数据好于预期,美元指数飙升创八周新高,令金价承压,但多个新兴市场提前降息,欧洲央行释放鸽派信号,美联储下周也将降息,黄金仍然受到较好的支撑。

-

炒白银受哪些因素影响?

炒白银就是对白银产品进行投资,也就是投资白银。市场投资本来就有风险,但是投资风险无处不在。白银市场波动较为频繁,可以全天运行,市场的获利机会也比较多。今天小编就给大家介绍一下炒白银能不能赚钱?

-

人民大学副院长:“天秤币”难成法定数字货币

“天秤币”具有一些新的特点,但从当下看,“天秤币”成为法定数字货币的可能性微乎其微,更难以成为超主权的数字货币。在主权国家没有消亡的情况下,未得到各国央行认可并纳入监管的虚拟货币,难以超越国界成为世界货币。对于“天秤币”,全球金融稳定理事会等国际组织和多国央行普遍采取观望和谨慎态度。

-

【洞悉・汇市】美元或深跌 人民币迎反弹良机

金融界网站外汇频道重磅推出【洞悉・汇市】栏目,本栏目主要针对汇市一周重点进行分析总结,重点关注人民币、美元等币种走势进行分析解读。汇市要点,独家解析!每周五准时上线,为大家带来人民币收盘后的第一时间解析!

-

美元美股双双下挫 黄金涨跌不定市场面临变盘

现货黄金周二(11月19日)小幅下挫,美市盘中最低下探至1464.20美元/盎司,金价开盘后一度走高,在触及日内高位后转跌,但之后反弹,日线盘整迹象明显。白银也小幅下跌,盘中最低触及16.95美元/盎司,银价继续运行在17美元关口下方。美元转跌,美元指数最低下探至97.75,继续运行在98关口下方。

-

拓宽服务实体经济 商品期权扩容潮起

2017年3月以来,豆粕期权、白糖期权、铜期权、天然橡胶期权、棉花期权和玉米期权纷至沓来,加上11月22日新获批的PTA期权、甲醇期权、菜籽粕期权、铁矿石期权、黄金期权,国内商品期权数量将跃升为11个。

-

证券日报头版评论:资本市场并购重组“放管服”成效显著

近日,中国证监会副主席李超在出席国际金融论坛(IFF)第16届全球年会时,再次谈到要完善再融资并购重组等制度,提高市场资源的配置效率。