在A股市场里,房地产一直是投资者不能忽视的行业。而要谈房地产行业的投资逻辑,除了离不开政策的解读以外,更离不开历史上每一轮牛市中房地产股的表现。所以对于房地产股票的投资,除了要研究政策之外,更离不开对龙头个股的分析。

在A股市场里,房地产一直是投资者不能忽视的行业。而要谈房地产行业的投资逻辑,除了离不开政策的解读以外,更离不开历史上每一轮牛市中房地产股的表现。所以对于房地产股票的投资,除了要研究政策之外,更离不开对龙头个股的分析。

――

房地产股与牛市的“甜蜜关系”

A股过往大概出现了8次牛市,而几乎每一轮牛市都离不开房地产股的表现。

1、1994年7月29日―1994年9月13日这段时间的牛市,是在证监会及相关部门宣布三大救市措施的推动下进行的,期间上证指数涨幅204%。这轮牛市涨幅超过100%的个股共有234只,而房地产行业个股数量最多,有34只。其中,绿地控股(行情600606,诊股)和外高桥(行情600648,诊股)分别涨幅592%、530%,占据全行业个股涨幅的第一、第二名。

2、1996年1月19日―1997年5月12日,上证指数期间涨幅190%。这轮牛市涨幅超过100%的个股共有465只,房地产行业个股数量也是最多的,有62只。

3、1999年5月19日―2001年6月14日,这轮牛市就是我们常说的“519行情”,在人民日报指出股市潜力巨大,从而掀起了投资热潮的背景下,上证指数期间涨幅91%。同样,涨幅超过100%的股票有674只,房地产行业个股数量也是最多的,有74只。其中,云南城投(行情600239,诊股)涨幅高达709%,仅次于广汇能源(行情600256,诊股)(751%),全行业个股涨幅排名第二。

4、2005年6月6日―2007年10月16日,在股权分置改革的强烈推动下,掀起了A股历史上最大的一轮“大牛市”,时间长达2年零4个多月,上证指数涨幅高达513.5%。这轮牛市涨幅超过100%的个股共有1353只,其中,房地产行业个股数量也是最多的,有111只,而医药生物行业次之,有103只。房地产行业的苏宁环球(行情000718,诊股)和金融股国金证券(行情600109,诊股)占据前两名,分别涨幅3988%、3317%,占据全行业个股涨幅榜的第一、第二名。

5、2008年10月28日―2009年8月4日,在金融危机的影响之下,轰动世界的“四万亿计划出台”,在银行和地产的带领下股市报复性上涨,期间上证指数涨幅108.9 %。这轮牛市涨幅超过100%的个股共有1280只,其中,房地产行业个股数量最多,有109只,基础化工行业次之,有98只。房地产行业的顺发恒业(行情000631,诊股)和公用事业领域的国中水务(行情600187,诊股)占据前两名,分别涨幅1741%、727%,占据全行业个股涨幅榜的第一、第二名。

6、2013年6月25日―2015年6月12日,也就是我们常说的“杠杆牛市”。期间上证指数涨幅163 %,涨幅超过100%的个股共有2516只,虽然这段时间房地产个股数量不是最多的,但是也有121只。

综合以上这六次牛市,按照涨幅超过100%个股所在的行业进行统计可以得知,“房地产行业就是牛市最强的行业”。

那么,如果把牛市的“背景”拆分来看,就可以知道房地产行业与牛市的“甜蜜关系”了。1998年7月3日,国务院的23号文开启了我国住宅商品化的时代,也正式确立了房地产作为国民经济支柱行业的地位。之后,在政策的推动以及城镇化建设的客观需求下,孕育了房地产行业的“黄金十年”。从2001年开始,房价和房地产股价开始逐步上涨。而我国目前最大的一次刺激房地产行业的政策,也可以说是史上最有利的房地产扶植政策,就是2008年11月推出的4万亿经济刺激计划,并在前后的半年内不断地降息和降低存款准备金率。这些利好政策首先从基建开始启动,之后房地产行业开始发力,最终使得银行和地产的业绩出现高速增长,以金融地产为代表的蓝筹股开始了一轮报复性反弹和估值的合理修复,上证指数一路反弹至到3478点,涨幅将近109%了,一扫此前熊市的绝望。

不过,历史数据显示,虽然房地产行业在每一轮牛市的涨幅中整体个股数量都是最多的,但是每一次涨幅最大的都不是同一只股票。所以,这就需要我们来解决“好行业、好公司、好价格”的问题了。既然房地产行业值得投资,那么投资者应该如何去选股呢?又应该怎样去判断股票的价值呢?接下来,我们就来解读一下房地产行业的几大龙头,看看它们能给我们带来哪些启示。

――

房地产龙头股财报带来的启示

所谓的“龙头股”不只是总市值的体量大小,在商场和资本市场“大浪淘沙”的洗礼下,公司能否经营长久而不被淘汰,能承受得住这些还能够屹立不倒的上市公司,这才是我们追求的“百年企业”,才是投资者应该选择的优秀的公司甚至伟大的企业。

A股目前总市值排名前五的房地产公司,分别是万科A(行情000002,诊股)、保利地产(行情600048,诊股)、华夏幸福(行情600340,诊股)、绿地控股和新城控股(行情601155,诊股)。对于一家公司估值高低的判断,不能简单的以指标作为唯一判断标准,还需要结合公司的基本面来详细解读,最终综合分析才能得出准确的答案。接下来,我们就来分析一下这五家公司过去5年以来的财报数据。

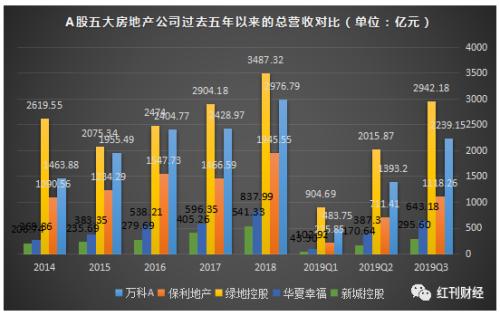

1、五家公司的总营收及其增速情况。

从上面两图可以看出,2018年五家公司的总营收排名为:绿地控股3487.32亿元、万科A2976.79亿元、保利地产1945.55亿元、华夏幸福837.99亿元、新城控股(541.33亿元)。

1、总市值排名第四的绿地控股,营业总收入却排名在市值第一的万科A前面。这也是因为绿地控股的业务规模很大,不仅涉及房地产,还有金融、基建、汽车、园林等行业。而万科则专注于房地产业务。总市值排名第二的保利地产,2018年总营收排名第三,为1945.55亿元,其次是华夏幸福,838亿元。而总市值和总营收最低的是新城控股,2018年为541.33亿元。

再来看下五家公司的总营收增速,从2015年开始就发生了明显变化,特别是2017年的数据变动更大。因为这一年房地产行业经历了史上最严调控政策(“限购、限贷、限价”升级并广泛“限售”),最能反映公司的实力如何。

2、除了新城控股破天荒的达到历史最高的营收增速44.89%以外,其他四家公司都出现了下滑。总营收降速最明显的是万科和保利地产,分别下滑了1.01%和-5.45%。但是2017万科的销售规模仍然突破了5000亿元大关(5298.82亿元),同比增长更是达到了45.3%,也是当年我国仅有的三家销售规模突破五千亿元的房地产企业之一。虽然2018年扭转了局面,但是2019年前三季度的增速是四家企业中唯一出现连续下滑的。这也是为什么公司会提出转型的原因。

3、最惨烈的保利地产总营收跌破1500亿元,之所以出现负增长,是因为受营改增政策的实施以及项目结转区域变化的影响。

4、同时,华夏幸福增速也因此从2016年的40.4%降到了10.8%,但是2018年的总营收增速又回到了40.52%,这是因为公司实施了“核心都市圈”的战略,通过可复制性的产业新城模式来实现业绩增长。2018年随着产业新城业务的快速发展和异地复制的加速突破,公司环北京以外区域在整体业绩的占比快速增长,从业绩数据上也证明了这一模式是有效的。特别是2019年前三季度,华夏幸福的总营收增速是五家公司里最快最多的,连续三个季度增速都在上升,最高达到42.48%。可见,公司进入了快速发展的阶段。

5、2017年总营收唯一出现“不降反增”的新城控股,是因为销售出现高增长,从2015年上市之后,就加速了规模扩张的缘故。从数据方面来看,2017年公司合同销售额达到1264.72亿(+94.39%),完成年初定下850亿销售目标的148.79%;销售面积达928.28万平方米(+61.44%)。特别是在规模扩张方面,2017年新增土储122幅,总建面积达到3392.8万平方米(+138.22%),进驻了成都、重庆、西安、郑州等核心城市。这些因素就使得新城控股在2017年成为了行业的“黑马”。

6、而绿地控股从2016年开始,营收增速就一直保持着20%左右的增长,这也得益于房地产以外的业务稳健增长。

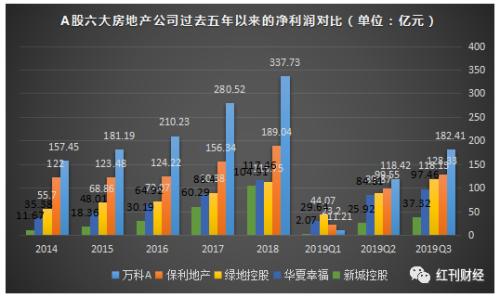

2、五家公司的净利润及其增速情况。

从上面两图可以看出,2018年五家公司的净利润排名依次为:万科337.73亿元、保利地产189.04亿元、华夏幸福117.46亿元、绿地控股113.75亿元、新城控股104.91亿元。

那么,对比前面五家公司的总营收相关数据,就可以看出它们各自盈利能力强弱的一些“端倪”了。

1、作为总营收排名第一的绿地控股,净利润却跌到了第四位,但是过去几年的净利润增速也保持在20%左右的稳定水平。问题就在于不是公司退步太大,而是超越它的同行增速太快。而到了2019年第二季度开始发力,同比2018年实现高增长,达到78.48%,是四家公司里最高的。这也是为了完成公司董事长、总裁张玉良定下的今年实现4000亿元合同销售金额的目标而努力。

从数据方面来看,截至2019年第三季度,绿地控股营业收入2942.18亿元(+26%),净利润达到118亿元(+33%),已经超过2018全年的114亿元净利润,特别是总资产达到10399亿元,稳居万亿平台。靓丽业绩的背后,是由于公司前三季度实现合同销售金额2346亿元,住宅销售金额占比超七成,这一业绩完成年度业绩目标的58.65%,这也表示公司第四季度要实现1654亿元的业绩才能完成任务,按照公司如此稳健的增速,问题应该不大。

2、虽然2017年万科和保利地产的总营收增速都出现下滑,但是净利润及其增速同样不减反增。2018年总营收排名第二的万科,净利润排到了第一。这也说明公司的盈利能力质量是很不错的。在万科总裁郁亮“活下去”的激励下,2018年加大了经营规模和对外投资规模,并获得了不错的业绩。2018年销售金额为6069.5亿元(+14.5%),仅隔一年就突破了千亿元的关口,公司销售总面积4037.7万平方米(+12.3%),可见实力不容小觑。而且2019年前三季度的净利润也在稳健增长中。

3、保利地产这两年因为扭转困境,净利润数据也相当不错。公司自2013年开始净利润增速就开始下滑,连续下滑三年,直到2017年才强势上涨。主要是因为2017年公司实现销售金额3092亿元,同比增长47.2%,并首次跨入3000亿级梯队。同时,47.2%的同比增速也创下近7年来保利地产的最高增速,高于万科的同比增速,净利润也达到了56亿元,同比增长25.8%,扭转了前两年的困境,并且2018年的净利润继续增加到189.04亿元(+20.92%),排名第二。

保利地产之所以这两年能够扭转局面,是因为公司改变了以往稳健的策略,开始实施规模扩张。从2016年下半年开始,公司就加快了攻城略地的步伐,2017年斥资2765亿元新增204个项目,新增容积率面积达到4520万平方米,同比增长88%。不同于万科实行的全国均衡发展的销售策略,保利地产多年来一直实施的是聚焦一二线城市的销售,然后在三四线城市做大规模的策略。这个从2017年的业绩数据就可以看出,2017年保利地产82%的销售来源于一二线城市,三大核心城市群的业绩占比高达70%。

4、华夏幸福2018年总营收排名在第四位,但是净利润排名第三。从净利润增速上看,华夏幸福是五家公司中最稳定的,过去五年一直保持在30%以上,这也使得公司2018年的净利润首次突破了百亿大关,达到117.46亿元。除了公司的核心都市圈聚焦战略不断复制扩张,使得业绩平稳增长之外,中国平安(行情601318,诊股)也两次增持华夏幸福,为其直接带来约180亿元的资金注入,缓解了资金压力,这些都是业绩靓丽背后的因素。

5、而作为房地产行业的“次新股”新城控股,过去五年以来的净利润一直保持着稳健增长。虽然净利润增速在2017年达到最高的99.68%之后,就下降到了2018年的74.02%,但是由于公司的住宅地产和商业地产“双轮驱动”发力,也使得公司的合同销售额达到2210.98亿元(+74.82%),超额完成年初1800亿销售目标的122.83%,增速位列2018年十强房企第一,同时,15-18年三年复合增速是91%,可以说公司的成长势头很猛。

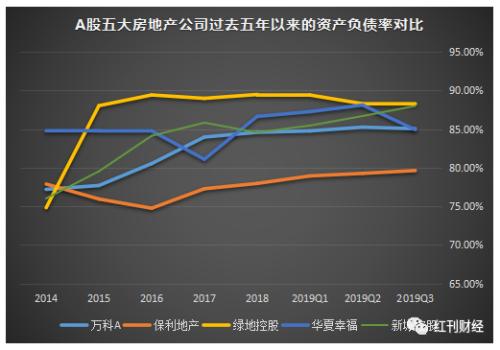

3、五家公司的资产负债率、销售净利率和毛利率。

首先,来看下资产负债率。负债率对于房地产公司来说,是极其重要的。很多房地产公司正是因为没有把握好现金流就被市场所淘汰了,所以这一指标是评判房地产公司投资的其中一个重要加分项。

从上图可以看出,2014-2018年,五家公司的负债率都保持着平稳态势,没有看到公司有明显的下降迹象。

其中负债率最高的是绿地控股,过去五年以来一直保持在90%左右。截至2019年三季度末,公司的负债总额为9181.00亿元。主要的原因就在于公司销售规模的增长。但是从偿债能力来看,在衡量房企真实偿债能力的净负债率方面,绿地控股超过200%的数据,远高于万科的35.04%。

华夏幸福排名第二,2014-2018年负债率维持在85%左右,而且2019年上半年负债率有所上升,截至2019年三季度末,公司的负债总额为3782.78亿元。但是因为第三季度回款率上升了13.5%,负债率下降到了84.94%。华夏幸福之所以负债率一直被资本市场所诟病,最主要的原因是公司最近几年每年新增几百亿的融资,用来加速拿地,新建项目,再加上2018年受环京限购和销售下降影响,导致公司的资金压力上升,所以负债率一直居高不下。

负债率排名第三的是新城控股,从2014年开始负债率就一直在不断上升,而且2019年第三季度负债率已经上升到了88.01%,截至三季度末,新城控股的负债总额为3986.23亿元。

如果不掌握好现金流,很可能会超越第一名的绿地控股。同样,负债率高一方面是因为大举拿地,规模的扩张过快,另一方面则是由于公司此前爆出的“丑闻”,导致公司的股债双杀,对股票质押与财务杠杆等形成压力,才使得公司目前的财务状况恶化。

而虽然万科负债率排名第四,但是剔除5666.39亿元合同负债后资产负债率只有49.33%,资金压力不大。而保利地产的资产负债率是最低的,主要是因为公司的拿地力度下降了,尽管前几年为了扭转困境而加快了扩张的速度,但是没有让负债率增加太多,财务管理能力还是值得点赞的。

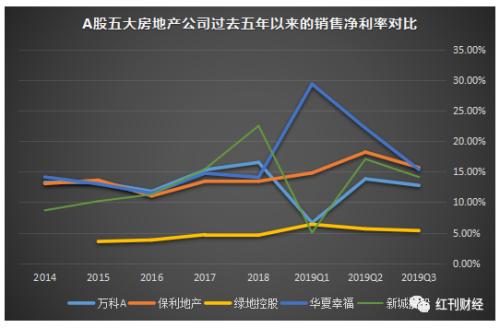

其次,我们再来看下销售净利率和毛利率这两个重要分析指标。

从上面两图可以看出,销售净利率和毛利率最高的是华夏幸福(15%、40%),特别是2016-2018年,公司的销售毛利率飞速上升。其次为保利地产(15%、37%)、新城控股(14%、36%)和万科(13%、35%),而最低的是绿地控股(5%、14%)。可见,从这点来看,绿地控股的业务实在是太不赚钱了,盈利能力比较差,但同时这也是公司实施的销售策略,牺牲高利润来换取更多的市场规模,不然没办法支撑公司这么大的体量。

但是结合两图也可以看出,2019年所有公司的销售净利率和毛利率都出现了明显的下降。最重要的原因就在于随着“房住不炒、因城施策”等房地产政策影响下,整个房地产行业的增速相比2018年已经出现了明显下降。而为了抢夺更多的市场份额,房地产公司不得不实施降低利润来换取更大销售规模的策略,毕竟现在行业的集中度高,竞争太过于激烈。

――

龙头往往经历拐点后能迅速扭困

综上所述,在结合五家房地产公司的基本面分析之后可以看出,过去五年以来,房地产行业经历了几次拐点,主要是跟国家实行的调控政策有关。特别是2017年,很多公司经历了一次小“挫折”,但是2018年很快又调整了过来。可以说,对于房地产这种典型的周期性行业,投资者应该更多的关注政策的动向,以及上市公司本身的应对能力是否及时、可靠。

虽然说大方向上房地产行业会从“黄金时代”进入“白银时代”,但是由于房地产行业估值低,所以投资的安全边际也相对较高,就像万科、保利地产在经历了2017年的“拐点”之后就能够迅速通过良好的经营手段来扭转短期困境,这就是房地产龙头的“典型”。

相反,一些公司却很可能会因为过于注重短期快速的扩张,而忽略了公司本身更应该注意的问题,就会很容易使得公司的现金流出现问题。投资者就更应该深入研究这些公司,辨别哪些是未来真正可以持续优秀的“龙头”,哪些只是短暂的“昙花一现”。只有与优秀的公司共成长,在行业出现拐点的时候,能够“咬定青山不放松”的做出正确的判断,投资者才能长久的获利,这也是复利的魅力所在。

本文内容仅代表作者观点,不代表本站立场,如若转载,请注明出处:https://www.fx220.com/redian/guzhi/34546.html

相关推荐

-

上市公司再融资屡现“变道” 定增再起风潮

11月8日,证监会就修改《上市公司非公开发行股票实施细则》等再融资规则公开征求意见。之后,A股上市公司再融资风向也出现了一些新的变化,典型的现象是“变道”,即部分上市公司终止了筹划中的发行,改为通过定增方式实施。

-

软重磅!世界顶级密码学专家加入FUSION

纽约 -? 2019年4月8日 – 致力于建设下一代金融基础设施的非营利组织FUSION基金会(FUSION Foundation)宣布与备受尊敬的密码学专家,纽约大学计算机科学教授Rosario Gennaro,康奈尔大学计算机科学系博士后研究员Steven Goldfeder博士,凡尔赛大学计算机科学系教授Louis Goubin和CryptoExperts首席执行官兼高级安全专家Pascal Paillier博士共同协作,并加速推进FUSION备受期待的具有连通所有区块链及中心化数据库特性的分布式控制权管理技术(DCRM)并搭建分布式金融资产托管解决方案。

-

证券日报头版评论:迎战2020年 资本市场要在四个方面发力

昨天,为期三天的中央工作会议在北京闭幕。会议指出,2020年要保持经济运行在合理区间,确保全面建成小康社会和“十三五”规划圆满收官。要积极进取,坚持问题导向、目标导向、结果导向,在深化供给侧结构性改革上持续用力,确保经济实现量的合理增长和(港股00001)质的稳步提升。

-

伦敦银错过行情时机怎么办

对于投资而言,行情时机是非常重要的,因为这样的差价波动不会总是发生,而且盈利的机遇更少,所以一旦我们碰上,那就要牢牢的抓住。即使是非常有经验的伦敦银投资人也不能很好的预测交易时机,所以我们总会错过一些交易行情。那么,我们在投资伦敦银错过行情时机怎么办?

-

炒黄金期货有哪些投资技巧?

黄金期货是黄金投资产品的一种,具有黄金投资的双向交易、杠杆比例等特点,并且具有明显的期货市场特征,人们进行黄金期货投资也就是进行黄金期货合约的买卖。整体黄金期货投资的过程也可以分为开仓、持仓、平仓或实物交割等。

-

下周英镑预期:退欧、经济数据、英银决议 一个都不能少

随着英国硬退欧可能性的降低,英镑/美元正延伸涨势。但相对于英国退欧进展,下周市场更为关注的是央行的利率决议。财经网站FXStreet最新撰文总结了英镑/美元目前的走势后续前景。

-

全美瞩目!佩洛西称特朗普犯有贿赂行为 美国恐怖数据来袭

美元兑避险货币日元和瑞郎周四下跌,国际金价则出现飙涨,因贸易不确定性依然挥之不去,且美国国内对美国总统特朗普的弹劾调查加剧,投资者纷纷涌入避险资产。美国众议院议长佩洛希周四说,特朗普已经承认在乌克兰丑闻中行贿,这是民主党主导的对特朗普的弹劾调查的核心问题。佩洛西指责特朗普违反了美国宪法,应该受到弹劾。

-

11月8日新加坡银行间同业拆借利率

新加坡银行同业拆借利率。指新加坡货币市场上,银行与银行之间的一年期以下的短期资金借贷利率,从LIBOR变化出来的。即Singapore Interbank Offered Rate。