11月以来,已接连有4只科创板新股出现破发情况。在此背景下,因网下打新时弃购而被采取限制措施的私募机构,格外引发关注。

11月以来,已接连有4只科创板新股出现破发情况。在此背景下,因网下打新时弃购而被采取限制措施的私募机构,格外引发关注。

近日,中证协发布公告称,望正资本旗下一产品在科创板“海尔生物(行情688139,诊股)”新股发行项目网下申购过程中,存在违反相关规定的行为,因此被列入限制名单6个月。

而对于科创板新股出现破发的情况,多家机构表示乐观,认为“优大于忧”,这意味着市场由情绪主导走向价值回归,未来打新需练就一双“火眼金睛”,挑选真正优质的公司。

1

打新结果:四进三

在“海尔生物”的网下初步配售结果公告中,望正资本旗下的4只产品入列。根据公告,望正资本旗下的“望正精英-鹏辉1号证券投资基金”、“望正基石一号基金”、“望正精英鹏辉5号私募证券投资基金”、“望正精英鹏辉2号证券投资基金”均分别获配约1.32万股,获配金额分别约为20.54万元。

但其中1只弃购。根据海尔生物发布的《首次公开发行股票并在科创板上市发行结果公告》,此次发行采用战略配售、网下发行、网上发行相结合的方式进行。发行人与保荐机构(主承销商)根据初步询价结果综合考虑后,协商确定发行价格为15.53元。而截至11月12日收盘,海尔生物的股价为24.28元。

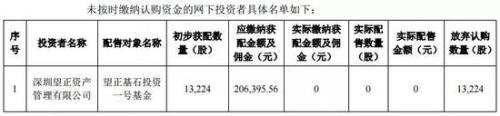

就网下新股认购情况而言,望正基石投资一号基金未按时缴纳认购资金。作为配售对象,该产品应缴纳总额(获配金额+佣金金额)约20.64万元,实际缴款0元,放弃认购的股份数量合计约1.32万股。

那么,望正资本是何来历?资料显示,深圳望正资产管理有限公司(简称“望正资本”)于2014年8月在深圳前海注册成立,注册资本1000万元,登记于2015年2月。其法定代表人王鹏辉,曾为景顺长城基金公司的明星基金经理,最高时曾管理300多亿元资金。

2

打新被限6个月

弃购新股属违规行为。根据中证协发布的《科创板首次公开发行股票网下投资者管理细则》(下称《管理细则》),网下投资者参与科创板首发股票网下报价后,不得存在获配后未按时足额缴付认购资金及经纪佣金等其他影响发行秩序的情形。

因此,监管措施随之而来。近日,中证协发布第5号首次公开发行股票配售对象限制名单公告,将望正基石投资一号基金列入首发股票配售对象限制名单6个月。这意味着在限制期内,该基金不得参与科创板及主板、中小板、创业板的首发股票网下询价。

这已是第三家因弃购科创板新股而被限制参与打新的私募机构。9月9日,睿策投资旗下两只产品就因在参与安博通(行情688168,诊股)网下申购时,未及时缴款,而被列入限制名单6个月。接着,自2019年10月16日起至2020年4月15日,宁聚投资旗下一只产品被列入首次公开发行股票配售对象限制名单。

此外,在参与网下申购时,目前私募机构已出现的违规情况,还包括超规模申购科创板新股。7月23日晚间,中证协将29家私募机构旗下139只涉违规行为的私募产品列入网下打新限制名单,受限时间少则半年,多则一年。

而决定其受限半年还是一年的是违规次数。《管理细则》规定,网下投资者或其管理的配售对象一个自然年度内出现违规情形一次的,将被列入首发股票配售对象限制名单六个月;出现违规情形两次及以上的,将被列入限制名单十二个月。

3

破发后将加剧分化

值得注意的是,自11月6日首现科创板新股破发情况后,网下打新已不再是“稳赚不赔”的生意。

11月以来,已有4只科创板股票先后破发。11月6日,昊海生科(行情688366,诊股)在上市的第6个交易日开盘后不久,股价即跌破89.23元的发行价。同日,刚上市两天的久日新材(行情688199,诊股)收盘时跌破66.68元的发行价。11月7日,容百科技(行情688005,诊股)盘中跌破26.62元的发行价。11月11日,杰普特(行情688025,诊股)在上市的第8个交易日,跌破43.86元的发行价,收于43元,较发行价下跌约1.96%。

为何科创板接连出现破发情况?机构认为,大致有两个原因:

一是新股稀缺性降低。广发证券(行情000776,诊股)表示,科创板破发主逻辑为近两周新股集中上市(共上市15家,且11月5日、6日集中上市9 家),标的稀缺性溢价降低、有限资金下个股表现“大分化”。

二是市场的作用。东兴证券(行情601198,诊股)认为,出现破发的昊海生科、久日新材两个标的本身发行价格较高,业绩与估值的不匹配导致其价格加速回落。如昊海生科作为A+H股上市公司,其A股价格相较H股价格溢价超过100%,但其三季报归母净利润下滑10%。而久日新材作为曾经的新三板上市公司,其科创板估值是此前挂牌新三板时的近6倍。对比效应之下,市场并未为其高估值买单。

然而,对于破发情况,机构并未悲观看待。广发证券指出,破发是市场化机制下正常现象(港股今年破发率约35%),有利于回归个股基本面思考,利于科创板整体估值回归、个股分化,提升定价效率。

东兴证券表示,标的出现破发是标的走势出现显著分化的关键节点,亦是由情绪主导向价值回归的关键分界点,这一规律在中小板和创业板开板经验中均得到印证:在出现标的较为集中的破发之后,板块内标的走势也正式开始分化。预计科创板标的今后走势分化将更加显著。

那么,破发之后,还能打新吗?星石投资认为,科创板新股出现破发,并不意味着新股就不能打了,只是说明打新可能不会再是一件无风险的事了。无论是打新还是投资,都需要投资者练就一双“火眼金睛”,挑选真正优质的公司。

本文内容仅代表作者观点,不代表本站立场,如若转载,请注明出处:https://www.fx220.com/redian/guzhi/33784.html

相关推荐

-

豆粕短期回调中酝酿长期向好

核心观点 近期 , 因美豆 期价回调、 下游 成交缩量以及 油脂 表现强势, 国内 豆粕期价 自 前期高位承压回调, 而 与此同时,国内豆粕库存持续降至历史低位 、大豆 供应 依然 偏紧 以及 下游养殖 仍处恢复 周期, 价格 支撑效应明显,市场多空分歧进一步上升。

-

炒黄金亏损后应该怎么办

在金融投资市场往往都是收益越高风险越高,我们炒黄金一样会遇到很多风险,它们不仅包括金价波动的风险,也包括我们交易能力高低的风险。有时同一件事发生,有的人能够看出交易机遇,而有的人只能看到风险,所以炒黄金亏损是一件非常普遍的事,那么炒黄金亏损后应该怎么办?

-

炒白银都有哪些必备技巧?

个人投资者投资白银在现实生活当中基本上成为非常常见的一件事情,因为大多数的个人投资者在进行白银投资的过程当中,多多少少都有着自己的一些投资方案,如果在投资的时候,可能个人投资者在这方面缺乏一些经验,他们不能够更好的把握市场,所以这就需要更多的炒白银技巧。今天小编就给大家介绍一下个人投资者炒白银都有哪些技巧?

-

牛股业绩亮眼 逾百家公司全年净利预计翻倍

数据显示,截至12月15日,A股共有554家上市公司对外披露了2019年全年业绩预告。其中,267家预喜,预喜比例达到48.19%。106家上市公司预计2019年全年归属于上市公司股东的净利润同比增长超过100%。

-

投资伦敦银如何避免被套牢

我们投资人亏损是常态,因为只要不是非常极端的情况,我们可以通过未来的盈利来弥补差距,但是如果我们遇到黑天鹅事件,那么我们的资金很有可能就会被套牢。特别是当我们投资伦敦银时,由于白银价格波动较大,再加上近期行情不是很好,所以我们投资伦敦银如何避免被套牢?

-

炒白银模拟交易时间不宜过长

炒白银模拟交易时间不宜过长,白银投资者都有一个疑惑,为什么模拟一做就赚钱,实盘一做就亏,不是因为技术不好,原因只有一个心态习惯不成熟,技术分析固然重要,心态习惯是重中之重。

-

炒白银更适合于短期投资

炒白银更适合于短期投资:白银t+d交易模式灵活,客户开仓交易后,可选择当日平仓,也可延期平仓。交易时间分上午、下午以及晚间。其中21:00至次日凌晨2:30时段,这段时间,欧洲、美国市场相继开市,市场交易活跃,价格波动较大,是理想的交易时段。

-

几种炒白银常见短线操作手段

短线炒白银的优势在于机动性强,提前落袋为安的心理让很多投资者乐于进行短线操作。短线炒白银操作的两种常规手段:追涨与低吸是一枚硬币的两面,对立而统一。追涨可以赚钱,低吸也可以赚钱,追涨可以输钱,低吸也可以输钱;输与赢跟手法无关,而与理念与执行力有关。