在上证50ETF期权上市长达四年后,A股终于迎来新的股票期权! 11月8日,证监会发言人在例行发布会上表示,证监会扩大股票股指期权试点工作,按程序批准上交所、深交所上市沪深300ETF期权,中金所上市沪深300股指期权。下一步,证监会将指导交易所做好各项准备工作。

在上证50ETF期权上市长达四年后,A股终于迎来新的股票期权!

11月8日,证监会发言人在例行发布会上表示,证监会扩大股票股指期权试点工作,按程序批准上交所、深交所上市沪深300ETF期权,中金所上市沪深300股指期权。下一步,证监会将指导交易所做好各项准备工作。

上交所公告称,经中国证监会同意,上交所拟于2019年12月上市交易沪深300ETF期权合约(标的为华泰柏瑞沪深300ETF,代码510300)。

其中,中金所上市的是沪深300股指期权;沪深300ETF期权则由沪深交易所同步推出,期权标的分别为华泰柏瑞沪深300ETF(沪市)和嘉实沪深300ETF(深市)。

即一个沪深300,两类期权(股指和ETF),三种合约(深、沪、中金所)。

值得注意的是,此次沪深300股指期权和ETF期权的获批,对A股而言无疑是重磅利好。作为期权产品重要的参与者之一,机构对于沪深300ETF期权以及股指期权可谓期待已久。这意味着更多的机构资金在有了更好的对冲工具的情况下,可以从容的进入A股市场,包括社保基金、养老金、保险资金、公募、私募等上万亿资金。

与此同时,外资也对国内期权新品种开闸一直报以期待,以11月8日宣布的MSCI扩容为例,增量资金分主动和被动,其中主动资金就就接近2000亿元,这2000亿元主动资金进入A股一个重要前提就是A股需要有更加完善的对冲工具。

此外,上市券商股或期货股将直接受利好刺激。券商方面,尤其是龙头券商股,中信证券(600030,诊股)、中国银河(601881,诊股)、华泰证券(601688,诊股)、中信建投(601066,诊股)证券等将获益。期货方面,目前A股期货股仅有两只,分别是南华期货(603093,诊股)和瑞达期货(002961,诊股)。作为做市商,期权的获批,证券公司和期货公司经纪业务显然新增了创收渠道。

那么何为股指期权,与ETF期权存在哪些差异?机构怎么看两大期权的影响?

券商中国记者采访了期权行业资深专家、期权星球创始人谢接亮,他曾借调深交所参与300期权的筹备。以下就ETF期权与股指两大期权之间差异进行对比:

何为股指期权,与ETF期权有哪四大差异?

股指期权诞生于1983年,其标的物是股票指数,到期时只能基于指数点位进行现金交割。ETF期权诞生于1998年,其标的物是ETF,到期时交割对象是现货ETF(ETF诞生于1993年,是指数化交易与配置工具)。

目前,全球具有较大影响力的股指期权,包括标普500股指期权(美国)、KOSPI200股指期权(韩国)、Nifty50股指期权(印度)等。全球具有较大影响力的ETF期权,包括标普500ETF期权(美国)、纳斯达克100ETF期权(美国)、罗素2000ETF期权(美国)、上证50ETF期权(中国)等。

期权行业资深专家、期权星球创始人谢接亮表示,从产品特性来看,股指期权与ETF期权大同小异。相同之处在于,股指期权与ETF期权都是服务指数投资者的精细化风险管理工具。不同的是,股指期权与ETF期权在标的、覆盖的投资者群体、交易策略、产品丰富程度等方面存在明显差异。

一是标的不同。ETF跟踪指数走势,ETF与指数的走势一般高度关联。但由于分红派息、非完全复制等ETF管理人行为和市场流动性水平、申赎成本与效率等市场因素,使得ETF走势和价格与标的指数走势和点位存在些许差异。

二是服务的投资者群体存在差异。股指期权合约规模一般较大,采用现金交割,交割非常方便,更适用于机构投资者。而ETF期权合约规模一般较小,且采用ETF实物交割,与ETF市场关联紧密,更适用于ETF投资者。

三是交易策略存在差异。ETF期权投资者可以使用期现套利、增强收益(备兑开仓)等股指期权无法实现或难以实现的交易策略。

四是品种丰富程度存在差异。ETF的法律属性是证券,不同的ETF是不同的证券,基于同一只指数不同的ETF可以对应开发相同数量的ETF期权。而同一只指数往往只能上市一只股指期权。例如,美国仅上市了一只标普500股指期权,但上市的标普500ETF期权超过3只。

ETF期权市场规模持续增长。近十年来ETF期权发展迅速。OCC(Options Clearing Corp.)的统计数据显示,2018年美国ETF期权市场成交量近19亿张,较2017年增长17.2%,较2000年增长134倍。WFE数据显示,2018年场内股票类期权成交量达107亿张,其中个股期权成交量为44.5亿张,股指期权成交量为43.5亿张,ETF期权成交量为18.9亿张。ETF期权成交占股票类期权成交总量的17.6%,表明ETF期权已经成为期权市场的重要组成部分。

机构谈期权:市场期待已久,大资金对冲春天来了

作为期权产品重要的参与者之一,机构对于沪深300ETF期权以及股指期权可谓期待已久。

牧鑫资产董事长张杰平表示,目前国内场内股票相关的期权只有50ETF期权,这几年虽然得到很大的推广和认可,但是50ETF太多偏向银行、非银,整体的对冲性仍显不足。沪深300ETF期权或者股指期权推出,将大幅提高市场的覆盖率和对冲效果,市场参与度也会比大幅提升。这类指数期权的推出会补充目前股指期货对冲工具的不足,从而会降低指数对冲的成本(特别是沪深300和中证500)。

“这类新品种也会增加很多新的策略思路;比如通过期权来对冲不同指数的beta风险;可以寻找不同指数间的盈利机会等等。对于量化私募来说,更多金融工具的推出会增加国内金融市场的多层次化,从而进一步降低市场的整体对冲成本,我们非常期待。”张杰平说。

厚石天成基金总经理侯延军表示,期权作为衍生品皇冠上的明珠在成熟的资本市场不仅有广泛的应用、海量的市场,更是风险管理不可或缺的工具,可以说衍生品终于迎来了春天。

“我国自上证50ETF期权上市以来,一直平稳运行,价值发现和保值增值功能体现良好。自从股指期货受限以来,中国资本市场太缺少对冲工具,机构资金,海外资金、个人资金都缺少风险管理工具,这次增加期权品种无疑是对衍生品市场的大利好。但是也要指出的是,衍生品毕竟是一个复杂工具,能够很好的利用需要非常专业的能力,新品种推出之后,会有大量机构和个人涌入,但终将赚钱的是极少数人,这个领域并不适合普通散户介入,专业的人做专业的事,可以预期的是,期权市场必将迎来大发展,未来按名义本金计算有一天可能会超过正股市场。”侯延军说。

东证期货总经理卢大印也表示,由于股指期权的推出在国内尚属首例,更多的经验还需要从海外市场学习。根据国外学者对股指期权上市后对市场影响的研究来看:第一,场内期权推出以后,标的资产的流动性在得到增加的同时,并不会分流其他市场的资金。而且随着场内期权市场的发展,股市的投资者在使用这一全新风险管理工具的同时也将变得更加成熟。第二,股指期权上市后,现货市场的波动性将会有明显的降低,期权成交量通常也将领先现货市场成交量。其中的主要原因在于,投机交易将会逐渐从现货市场中转移至期权市场进行。整体来看,境外学者的研究主要支持股指期权市场能够降低现货市场的波动性,并增强市场流动性,最终将会对资本市场起到积极的作用。

“对于整个行业来说,由于操作股指期权的难度相对较大,并需要专业知识支持。刚上市初期,参与者估计还是以机构投资者为主。未来则要求全行业不断更新现有知识库,以满足全新的风险管理需求。”卢大印说。

值得注意的是,2010年Tower Group开展了机构投资者使用期权原因的调查。调查结果表明,79%的机构投资者将避险目的列为使用期权的原因,61%的机构投资者表示使用期权是为了构建一种现金流中性策略来防范投资组合价值下降的风险。期权已成为机构投资者实现“保险”目的非常重要的工具。

在美国股指期权市场里,看跌期权交易量约为看涨期权交易量的两倍,这与机构投资者对股票市场的“保险”需求也是密不可分的。

沪深300股指期权和ETF期权的获批,意味着更多的机构资金在有了更好的对冲工具的情况下,可以从容的进入a股市场,包括社保基金、养老金、保险资金、公募、私募等上万亿机构资金。

此外,外资也对国内期权新品种开闸一直报以期待,以本次MSCI扩容为例,增量资金分主动和被动,其中主动资金就就接近2000亿元,这2000亿元主动资金进入A股一个重要前提就是A股需要有更加完善的对冲工具。

“当前已经有若干期权品种上市,我们已经逐步建立起了自己的期权策略体系,2018年我司期权类产品运行优秀。策略类型上,除一般的波动率策略外,对冲、套利的策略也均有涉及。新品种的上市会在策略选择和产品容量上有更多的选择。”双隆投资相关负责人说。

券商、期货公司迎来重大利好

沪深300股指期权和ETF期权的获批,对券商和期货公司而言,无疑是直接利好,这意味着证券公司和期货公司经纪业务增加了新的创收渠道。

就A股而言,上市券商股或将直接受利好刺激,尤其是龙头券商股,中信证券、中国银河、华泰证券、中信建投证券等。期货方面,目前A股期货股仅有两只,分别是南华期货和瑞达期货。

以上证50ETF期权为例,由于50ETF期权属于股票期权,投资者在券商和期货公司均能开户。但就目前市场份额来看,券商牢牢占据着市场大头。

以上交所披露的数据来看,截至2018年底,证券公司期权经纪业务成交量为 26102.15万张(双向),占全市场总成交量的41.27%。自营业务成交量25308.73万张,占比40.02%。其中,证券公司累计开立期权经纪业务账户30.36万户,占全市场总开户数的98.65%。

而期货公司经纪业务成交量为11831.36万张(双向),占全市场总成交量的 18.71%,较2017年有所提升。不过,期货公司期权经纪业务账户仅3972户,与券商差距巨大。

截至目前,已有85家证券公司、26家期货公司开通股票期权经纪业务交易权限,60家证券公司开通股票期权自营业务交易权限,10家证券公司为50ETF期权主做市商,4家证券公司为50ETF期权一般做市商。

值得注意的是,今年以来50ETF期权持仓量持续飙升,市场不断火爆,不少投资者跑步进场。今年1-8月,50ETF期权累计成交量为4.02亿张,日均成交量246.93万张,较去年大幅增长89.75%。

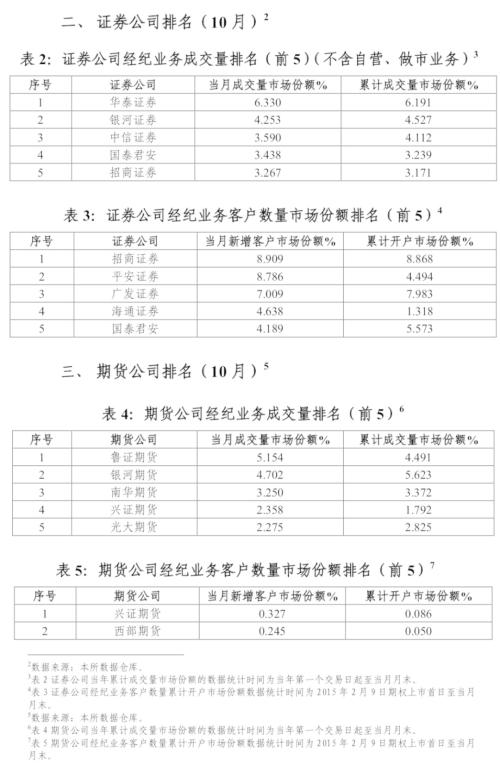

就今年前10月而言,券商方面,华泰证券、银河证券、中信证券经纪业务的成交量占据着市场前三名。期货公司方面,鲁证期货、银河期货、南华期货排名前三。

本文内容仅代表作者观点,不代表本站立场,如若转载,请注明出处:https://www.fx220.com/redian/guzhi/31371.html

相关推荐

-

鲍威尔鸽派声明叠加特朗普弹劾危机美元大跌 约翰逊获胜助英镑大涨

美元指数10天累计跌幅为1.2%,创12月以来最大,10年期国债收益率下跌7个基点至1.82%。美联储决议如期维稳,点阵图和利率期货暗示2020年不会加息。此外,美国经济数据喜忧参半,而国内政治动荡仍施压美元走势。

-

成功贵金属投资者需闯过“七道关”

每一位成功的贵金属投资者都要经历新手阶段,他们的成功不是一蹴而就的,而是在实践中不断地积累经验,改善投资策略,提升自我,以端正的投资心态进行交易,一步一步地走向成功的。一般来说,这些成功的贵金属投资者都需要闯过“七道关”。那么,这“七道关”到底是什么呢?

-

贵金属投资基础知识之炒黄金入门技巧

在投资市场上,炒黄金是贵金属投资的一部分,由于黄金自身的价值,以及黄金投资所带来的可观利润,越来越多的投资者看好炒黄金。在这里,小编带来了贵金属投资基础知识之炒黄金入门技巧的相关内容,与大家分享。

-

瑞银评MSCI:预未来几年A股因子30-40% 最终升至100%

瑞银证券预计未来几年纳入因子将升至30-40%,并最终升至100%,当然这取决于MSCI的决定。如果纳入因子达到100%,根据我们的测算,A股在MSCI新兴市场指数中的权重将达16.6%。

-

财经早餐:美联储如期降息 美元冲高回落黄金V型反转

周三(10月30日)美联储如期降息25个基点,美元冲高回落,盘中一度突破98关口,不过在美联储主席鲍威尔讲话后美元大幅走低;澳元、纽元领涨,加元在G-10货币中垫底。金价V型反转,刷新日高至1496.68美元/盎司,美元下跌支撑了金价。油价跌至一周最低,因美国原油库存意外大增。

-

美国国会小组成员欧阳默:Libra听证会的台前幕后

北京时间2018年7月18日凌晨,众议院听证会结束。至此,备受关注的Facebook Libra负责人大卫・马库斯(David Marcus)在参议院、众议院的两场听证会正式结束。

-

贵金属实盘直播哪个好?

贵金属在线视频是专业分析师投资教学的平台,也是投资者和分析师在线互动的平台。因此很多新手投资者在选择一家平台时,一般先观看该平台分析师的在线视频栏目。那么市场上那么多贵金属投资交易平台,哪个平台的在线视频好呢?