【兴业策略】韩国股市如何4年3倍长牛? ――牛市是怎样炼成的系列之三

【兴业策略】韩国股市如何4年3倍长牛? ――牛市是怎样炼成的系列之三

来源 XYSTRATEGY

王德伦 李美岑

投资要点

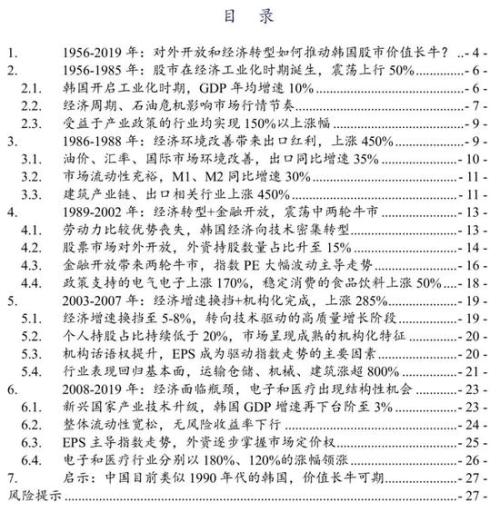

★ 复盘韩国KOSPI指数的表现,我们发现韩国对外开放和经济转型的历程对股市带来显著的影响,推动股市在2003-2007年走向价值长牛,涨幅接近3倍。

★ 1956-1985年:股市在经济工业化时期诞生,指数震荡上行50%

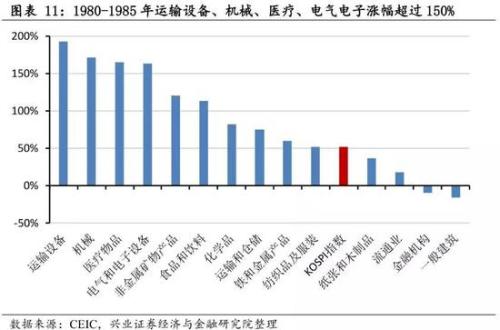

这一阶段韩国通过5个“五年计划”基本完成了工业化,GDP年均增速10%。经济周期、1979年石油危机、1981年“资本市场国际化计划”成为影响这一阶段行情节奏的关键因素。受益于“四五计划”的运输设备、机械、医疗、电气电子行业表现较好,均实现了150%以上涨幅,产业政策对这一时期的行业表现影响明显。

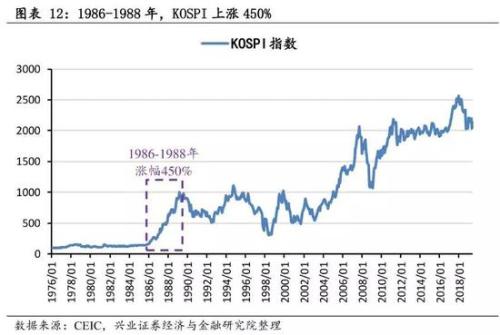

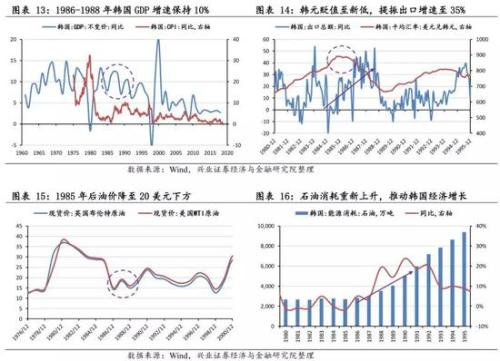

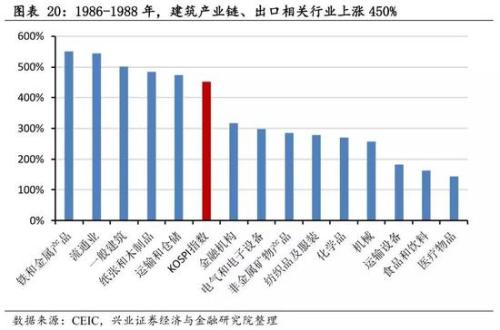

★ 1986-1988年:经济环境改善带来出口红利,指数上涨450%

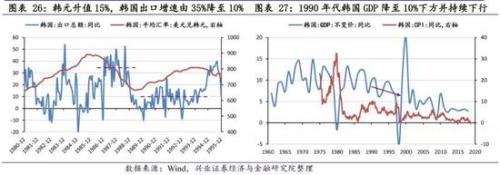

油价、汇率、国际市场环境整体改善,韩国出口额同比增速达到35%,成为这一阶段经济增长的主要动力,GDP继续保持以10%的速度增长。工业化阶段的货币政策整体偏宽松,M1、M2同比增速均保持30%左右,增加货币供给刺激实体经济发展的同时,也为股票市场提供了充裕的流动性。受益于奥运会的建筑产业链,以及受益于出口的行业表现较好,均以450%以上的涨幅领跑。

★ 1989-2002年:经济转型,股票市场对外开放,震荡中迎来两轮牛市

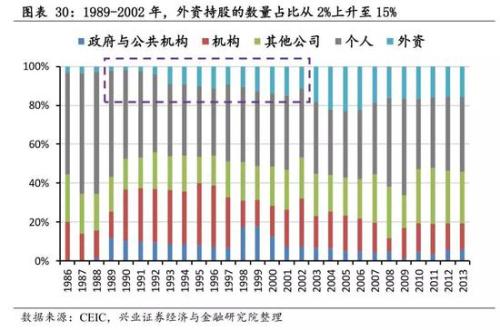

人口红利消退,劳动力的比较优势丧失,叠加韩元升值15%,韩国出口增速由35%下移至10%,对经济带来明显拖累,1990年代GDP增速降至10%下方并持续下行。韩国“六五计划”将机械、电子、精细化工等作为发展重点,产业结构转向技术密集型产业。这一阶段韩国资本市场不断开放,至1998年取消外资持股比例限制,MSCI纳入因子提升至100%,韩国股票市场基本完成国际化。外资持股数量占比从2%升至15%,为之后股市的稳定繁荣发展奠定了投资者基础。经济周期影响这一阶段行情节奏,对外开放带来两轮牛市(两年半涨120%、一年半涨240%),PE大幅波动主导走势。产业政策大力扶持的电气电子设备行业上涨170%,具备稳定消费属性的食品饮料行业涨幅超过50%。

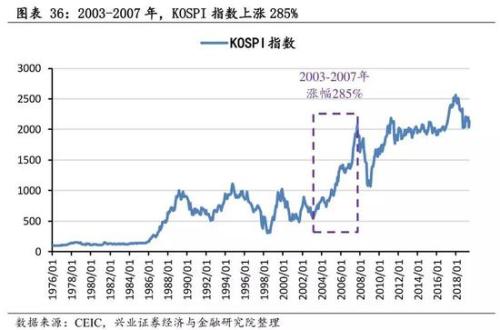

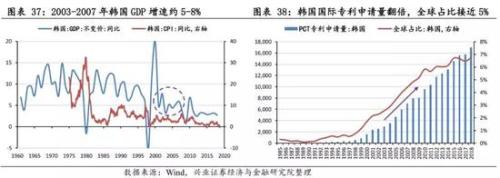

★ 2003-2007年:经济增速换挡,机构化完成,价值理念回归,指数上涨285%

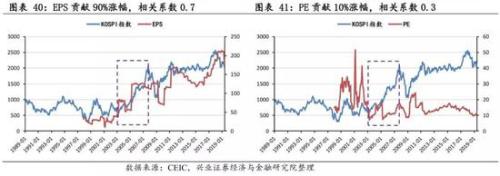

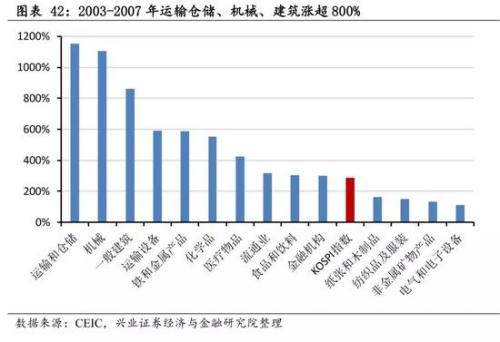

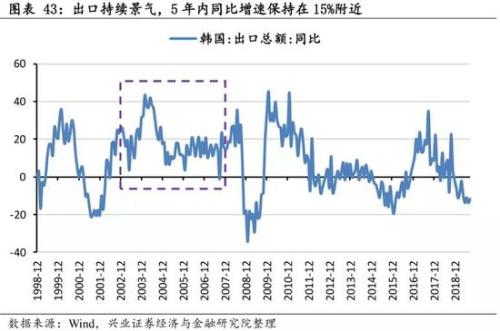

2003年起,经济完成转型、走出亚洲金融危机阴霾的韩国,虽然GDP增速降至5-8%,但是经济质量明显提升。国际专利申请量实现翻倍,全球占比由2%升至5%,转向由技术驱动的高质量增长阶段。这一阶段股市内外资机构蓬勃发展,个人持股市值占比持续低于20%,市场呈现出成熟的机构化特征。机构话语权提升带来市场投资回归价值理念,EPS成为驱动走势的主要因素,贡献指数涨幅的90%。行业表现也向基本面回归,领涨的运输仓储、机械、建筑板块,行业基本面均处于景气阶段,实现了800%以上的涨幅。

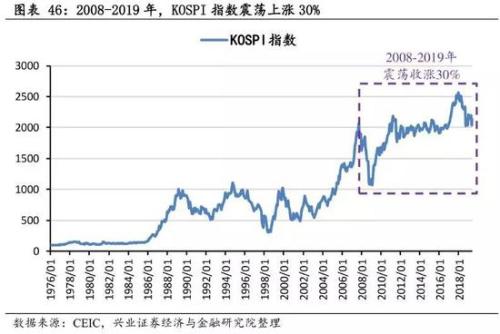

★ 2008-2019年:经济面临瓶颈,指数震荡收涨30%,电子/医疗结构性机会

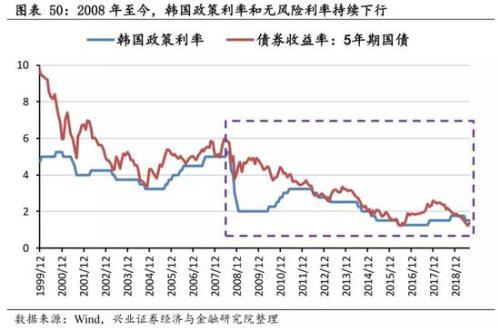

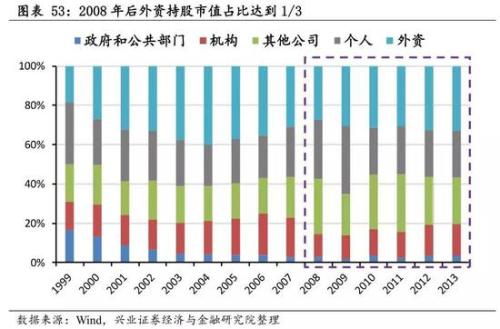

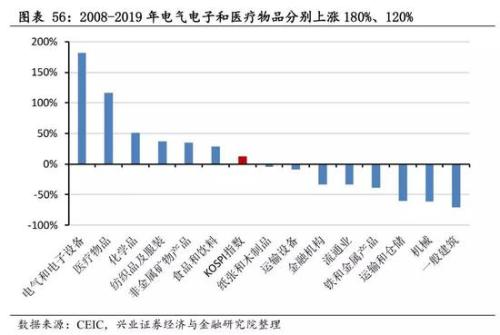

后金融危机时代,中国等新兴国家纷纷开启产业技术升级,挤占了韩国优势产业的市场份额,韩国GDP增速再下台阶至3%。2008年以来政策利率和无风险利率双双下行,为股票市场的流动性提供了支持,从分母端改善了权益资产的市场表现。EPS仍然主导指数走势,PE则对这一阶段指数涨幅负贡献。外资持股市值占比达到1/3,其成交占比显著影响指数走势,外资逐步掌握市场定价权。在经济发展瓶颈的背景下,电子(半导体+消费电子繁荣)和医疗行业(人口老龄化)出现结构性机会,分别以180%、120%的涨幅领涨其他行业。

★ 目前中国类似1990年代的韩国,经济转型+金融开放,股市价值长牛可期

风险提示:本报告为历史分析报告,不构成任何对市场走势的判断或建议,不构成任何对板块或个股的推荐或建议,使用前请仔细阅读报告末页“相关声明”。

报告正文

1 | 1956-2019年:对外开放和经济转型如何推动韩国股市价值长牛?

自1956年大韩股票交易所成立以来,韩国股票市场已经走过了60多年。复盘韩国KOSPI指数的表现,我们发现韩国对外开放和经济转型的历程对股票市场带来了显著的影响,推动股市在2003-2007年走向价值长牛,涨幅接近3倍。

1) 1986-1988年出现了第一轮大牛市,受益于经常账户开放和经济环境改善带来的出口红利, 指数上涨450%

2) 1989-2002年韩国经济转型,股票市场对外开放,指数在震荡行情中迎来两轮牛市,分别两年半涨120%、一年半涨240%

3) 2003-2007年韩国经济实现向低增速、高质量发展的转变,股市机构化完成,并回归价值理念,指数上涨285%,行业表现向基本面靠拢

4) 2008年后韩国经济面临瓶颈,EPS和机构(尤其是外资)是指数走势的主导因素,行业景气度提升的电子和医疗行业出现结构性行情

具体而言,可以将韩国股市划分为以下五个阶段:

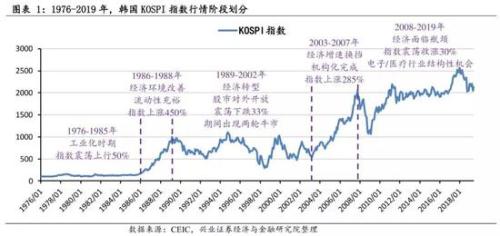

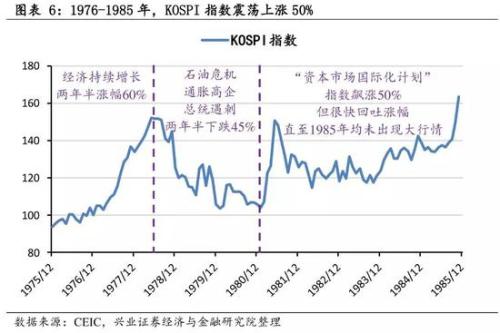

1956-1985年:股市在经济工业化时期诞生,指数震荡上行50%。

这一阶段韩国通过5个“五年计划”基本完成了工业化,GDP年均增速10%。经济周期、1979年石油危机、1981年“资本市场国际化计划”成为影响这一阶段行情节奏的关键因素。受益于“四五计划”的运输设备、机械、医疗物品、电气电子行业表现较好,均实现150%以上涨幅,产业政策对这一时期的行业表现影响明显。

1986-1988年:经济环境改善带来出口红利,指数上涨450%。

油价、汇率、国际市场环境整体改善,韩国出口额同比增速达到35%,成为这一阶段经济增长的主要动力,GDP继续保持以10%的速度增长。此时韩国仍处于工业化阶段,货币政策整体偏宽松,M1、M2同比增速均保持30%左右,增加货币供给刺激实体经济发展的同时,也为股票市场提供了充裕的流动性。受益于奥运会的建筑产业链,以及受益于出口的行业表现较好,均以450%以上的涨幅领跑。

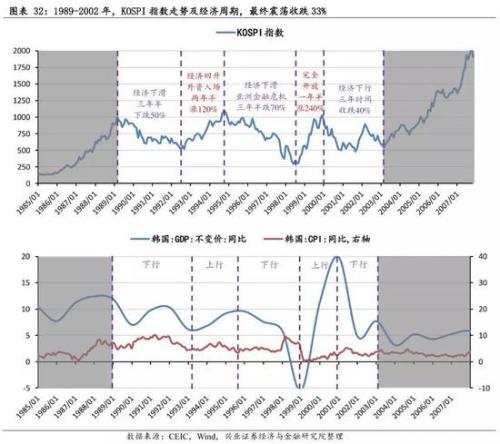

1989-2002年:经济转型,股票市场对外开放,震荡中迎来两轮牛市。

人口红利开始消退,韩国在劳动密集型产业方面的比较优势逐渐丧失,叠加韩元升值,韩国出口增速中枢由35%下移至10%。出口恶化对经济带来明显拖累,1990年代韩国GDP增速降至10%下方,并持续下行。韩国“六五计划”将机械、电子、精细化工等作为重点推进的领域,产业结构开始转向技术密集型产业。这一阶段韩国资本市场不断开放,至1998年取消外资持股比例限制,MSCI纳入因子提升至100%,韩国股票市场基本完成国际化进程。外资持股的数量占比从2%上升至15%,为之后股票市场的稳定繁荣发展奠定了投资者基础。经济周期影响这一阶段行情节奏,股票市场对外开放带来两轮牛市(两年半涨120%、一年半涨240%),指数PE大幅波动主导走势。产业政策大力扶持的电气电子设备行业上涨170%,

具备稳定消费属性的食品饮料行业涨幅超过50%。

2003-2007年:经济增速换挡,机构化完成,股市回归价值理念,指数上涨285%。

2003年起,经济完成转型、走出亚洲金融危机阴霾的韩国,虽然GDP增速降至5-8%,但是经济质量明显提升。国际专利申请量实现翻倍,全球占比由2%升至5%,步入技术驱动的高质量增长阶段。这一阶段股市内外资机构蓬勃发展,个人持股市值占比持续低于20%,市场呈现出成熟的机构化特征。机构话语权提升带来市场投资回归价值理念,EPS成为驱动走势的主要因素,贡献指数涨幅的90%。行业表现也向基本面回归,领涨的运输仓储、机械、建筑板块,行业基本面均处于景气阶段,实现了800%以上的涨幅。

2008-2019年:经济面临瓶颈,指数震荡收涨30%,电子和医疗出现结构性机会。

后金融危机时代,中国等新兴国家纷纷开启产业技术升级的进程,挤占了韩国优势产业的市场份额,韩国GDP增速再下台阶至3%。2008年以来韩国政策利率和无风险利率均处于下行通道,为股票市场的流动性提供了支持,从分母端改善了权益资产的市场表现。EPS仍然主导指数走势,PE则对这一阶段指数涨幅负贡献。外资持股市值占比达到1/3,其成交占比显著影响指数走势,外资逐步掌握市场定价权。在经济发展瓶颈的背景下,电子(半导体+消费电子繁荣)和医疗行业(人口老龄化)出现结构性机会,分别以180%、120%的涨幅领涨其他行业。

2 | 1956-1985年:股市在经济工业化时期诞生,震荡上行50%

2.1 韩国开启工业化时期,GDP年均增速10%

这一阶段韩国通过5个“五年计划”基本完成了工业化,GDP年均增速10%。

1953年《朝鲜停战协定》签订,韩国走出战争泥潭,在美国和联合国等方的援助下,经济进入恢复时期。1956年,大韩股票交易所成立。1962年,朴正熙上台后制定了第一个经济开发五年计划(简称“一五计划”),积极扶持进口替代和出口产业,基于劳动力充足的比较优势发展劳动密集型产业。随后在1967至1986年间相继开展的4个“五年计划”中,韩国集中建设了基础工业和重化工业,又着重发展了机械、造船、电气电子、工矿等工业,实现了产业结构的高级化。

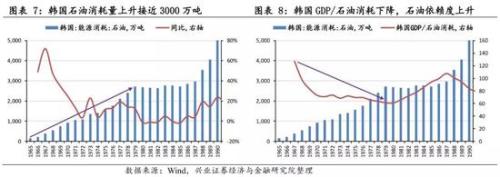

政府主导+外向型经济+重工业赶超,韩国经济开始腾飞。1962至1985年间,农林渔业产值占GDP由接近50%下降至15%,韩国基本完成工业化;除了1979年的第二次石油危机时期之外,韩国GDP增速基本持续保持10%的水平。

2.2 经济周期、石油危机影响市场行情节奏

1)在经济持续增长的推动下,韩国股市从1976年起迎来两年半的牛市,KOSPI指数从94点涨至152点,涨幅达到60%。

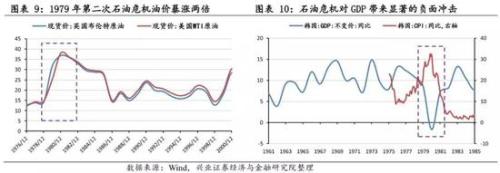

2)“二五计划”和“三五计划”重点发展基础重化工业,韩国转而成为一个能源消耗大国,对石油的依赖度不断上升。1979年第二次石油危机爆发,国际油价飙升2倍之多,对GDP造成了显著的负向冲击。同时通胀高企,朴正熙总统遇刺,韩国股市开启了两年半的熊市,指数下跌45%。

3)1981年1月,韩国政府推出了“资本市场国际化计划”,指数随后飙涨近50%,但又很快回吐大部分涨幅。之后一直到1985年时,韩国股市均未出现大行情。

2.3 受益于产业政策的行业均实现150%以上涨幅

由于早期数据不可得,我们在这里着重关注1980-1985年间的行业表现情况。这一阶段受益于“四五计划”的运输设备、机械、医疗物品、电气电子行业表现较好,均实现了150%以上涨幅,产业政策对这一时期的行业表现影响明显。

3 | 1986-1988年:经济环境改善带来出口红利,上涨450%

3.1 油价、汇率、国际市场环境改善,出口同比增速35%

1986至1988年间,韩国GDP继续保持以10%的速度增长,出口总额同比增速达到35%,成为这一阶段经济增长的主要动力。这一时期韩国的整体经济环境出现改善,主要源于以下三个方面:

1)第二次石油危机的影响逐渐消退,1985年后油价降至20美元下方,油价不再成为重化工业发展的瓶颈,韩国石油消耗量重新上升,推动经济增长;

2)美元兑韩元汇率升至900附近的高位,明显提振了韩国的出口规模,同比增速达到35%的水平;

3)1980年代东亚国家的GDP增速持续高于以经合组织为代表的发达国家,韩国也在这一时期选择将出口贸易向其他亚洲经济体倾斜,叩开亚洲地区市场的大门。

3.2 市场流动性充裕,M1、M2同比增速30%

这一时期韩国仍然处于工业化阶段,货币政策整体偏向宽松,增加货币供给刺激实体经济发展的同时,也为股票市场提供了充裕的流动性。1986至1988年间,韩国M1、M2同比增速均保持30%左右,属于历史较高水平。

3.3 建筑产业链、出口相关行业上涨450%

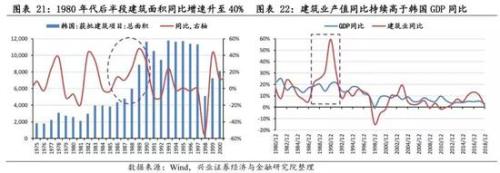

1986至1988年间,受益于奥运会的建筑产业链,以及受益于出口的行业表现较好,均以450%以上的涨幅领跑。受韩国举办1988年奥运会的影响,建筑产业链的景气度在1980年代后半段明显提升,获批建筑总面积同比增速攀升至40%,建筑业产值同比增速攀升至60%,并且持续高于韩国GDP同比。除此之外,受益于这一时期出口提振,流通业、纸张和木制品、运输和仓储的表现也相对较好。

4| 1989-2002年:经济转型+金融开放,震荡中两轮牛市

4.1 劳动力比较优势丧失,韩国经济向技术密集转型

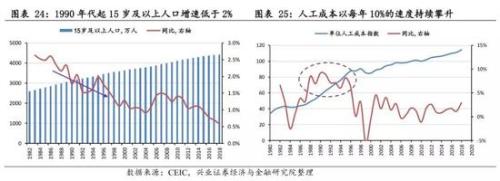

人口红利开始消退,人工成本攀升,韩国传统的轻纺工业在1990年代遭遇严峻挑战。15岁及以上的适龄劳动人口增速不断下滑,1990年代起每年增速低于2%,而人工成本以每年接近10%的速度持续攀升。面对以中国为代表的一批国家制造业(尤其是轻工业)不断崛起,韩国在劳动密集型产业方面的比较优势逐渐丧失。

劳动力比较优势的丧失,叠加韩元升值约15%,韩国出口额增速中枢明显下移,由35%降至仅10%。出口恶化对GDP带来了明显的拖累,1990年代韩国GDP增速降至10%下方,并且持续下行。

韩国当局也意识到了这一问题,“六五计划”重点发展以电子设备为首的高级制造业,意图改善产业结构。在1987-1991年的“六五计划”中,就将机械、电子、运输器械、精细化工等作为重点推进的领域,并强调要提高纺织、鞋类等传统出口商品的附加值,整顿结构性不景气产业。

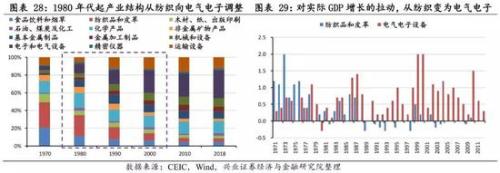

产业结构从以纺织业为代表的劳动密集型轻工业,转向以电气电子为代表的技术密集型产业。1980年纺织行业和电子电气行业产值占GDP比重分别为25%和10%,2000年时则为8%和25%,产业结构出现明显改变。新千年后韩国产业结构总体保持稳定,目前纺织行业和电子电气行业产值占比分别为4%和32%。从对实际GDP增长的拉动效果来看,90年代以前纺织行业的贡献明显,1990年代以后电气电子行业的贡献明显超过纺织行业。

4.2 股票市场对外开放,外资持股数量占比升至15%

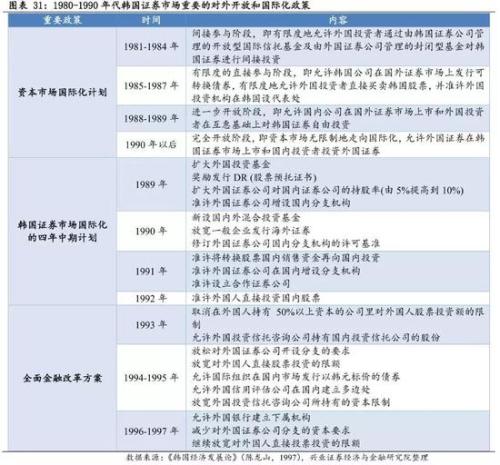

韩国股票市场基本完成对外开放和国际化进程,外资持股的数量占比从2%上升至15%,为之后股票市场的稳定繁荣发展奠定了投资者基础。1988年12月,韩国颁布《韩国证券市场国际化的四年中期计划》,对1981年“资本市场国际化计划”安排的后两段进程做出了更为详细的规划,扩大开放程度。1993年6月,韩国政府提出全面金融改革方案,进一步放宽对于外资直接投资股票市场的限制。至1998年韩国政府取消外资持股比例限制,MSCI将韩国股市的纳入因子提升至100%,韩国股票市场基本完成对外开放和国际化进程。具体制度推进关键点来看:

1)1992年,韩国设立QFII制度,允许外资直接投资股票市场,持股比例限制为10%,韩国股市首次被纳入MSCI 新兴市场指数,纳入比例为20%;

2)1996年,外资持股比例上限调升至20%,MSCI纳入因子提升至50%;3)1998年,取消外资持股比例限制,MSCI纳入因子提升至100%。

由于早期时候并无关于各个类型投资者持股市值的统计,我们在这里通过各个类型投资者的持股数量,研究这一阶段韩国股票市场的投资者结构变化。1991年外资持股数量占比仅2%,1992年韩国首次金融开放,1993年外资持股数量占比达到9%,1998年完全开放后达到15%,为之后韩国股票市场的稳定和繁荣发展奠定了投资者基础。

4.3 金融开放带来两轮牛市,指数PE大幅波动主导走势

1)进入1989年,宏观基本面承压,经济开始下行,KOSPI指数随之下跌了三年半之久,跌幅达到50%。

2)1992下半年开始,市场对于经济回升的预期增强,MSCI以20%纳入韩国股市,外资开始入场,持股数量占比从2%升至9%,共同导致KOSPI指数开启了一轮牛市行情,两年半时间上涨120%,不仅收复前期失地,而且创下1100点的新高。

3)1995年左右,经济周期又一次掉头下行,叠加1997年爆发的亚洲金融危机,造成韩国KOSPI指数在三年半内跌去70%。

4)1998下半年至1999年,韩国取消外资持股比例限制,MSCI纳入因子调升至100%,韩国股市完全对外开放,外资持股数量占比进一步上升至15%,同时经济处于亚洲金融危机后的恢复上升期,韩国股市迎来这一阶段的第二轮牛市,一年半时间上涨240%,指数逼近前期高点。

5)2000至2002年,韩国股市随经济而波动,叠加美股“科网泡沫”破灭,KOSPI指数在震荡市中收跌40%。

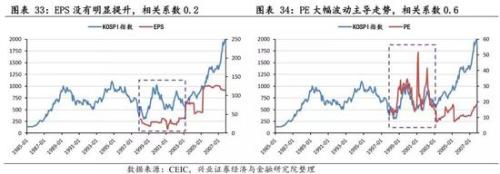

从盈利和估值的角度分析,指数PE大幅波动,主导走势。由于正处于经济转型期,KOSPI指数在EPS方面的表现乏善可陈,没有出现较明显的提升。指数与EPS的相关系数仅0.2,与PE的相关系数为0.6,估值成为指数走势的主导因素。同时我们也可以看到,指数PE在这一时期大幅波动,说明此时韩国股票市场的成熟度仍较低,市场稳定性较差。

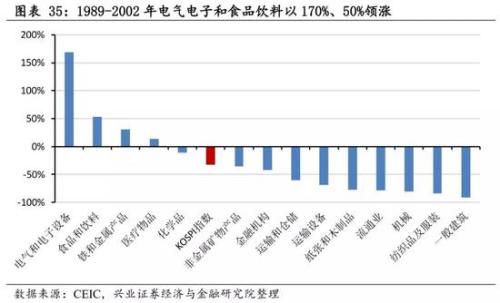

4.4 政策支持的电气电子上涨170%,稳定消费的食品饮料上涨50%

1989至2002年这一阶段,受益于经济转型和产业政策大力扶持的电气和电子设备行业表现较好,上涨170%,明显领先其他行业。在经济处于转型的困顿时期中,具备稳定消费属性的食品和饮料行业表现也较好,涨幅超过50%。

5| 2003-2007年:经济增速换挡+机构化完成,上涨285%

5.1 经济增速换挡至5-8%,转向技术驱动的高质量增长阶段

2003年起,经济完成转型、走出亚洲金融危机阴霾的韩国,迎来经济高质量发展时期。2003至2007年,虽然GDP经历了增速换挡,同比增速降至5-8%的水平,但韩国的经济质量得到了明显提升。根据世界知识产权组织关于PCT国际专利申请的数据,2003至2007年间韩国的专利申请量实现翻倍,在全球范围内的占比由2%上升接近5%,韩国经济开始转向由技术驱动的高质量增长阶段。

5.2 个人持股占比持续低于20%,市场呈现成熟的机构化特征

这一阶段内外资机构蓬勃发展,个人持股占比持续低于20%,市场呈现出成熟的机构化特征。1998年MSCI完全纳入韩国股市,1999年散户仍是市场中规模最大的一类投资者,2000年外资持股市值占比首次超过个人,2003年外资持股市值占比突破35%。2003至2007年间,外资持股占比保持35%左右,内资机构持股占比由15%提升至20%,而这一时期个人持股占比持续低于20%,市场已不再由散户主导,呈现出成熟的机构化特征。

5.3 机构话语权提升,EPS成为驱动指数走势的主要因素

从盈利和估值的角度分析,EPS驱动指数上涨。这一阶段KOSPI指数的EPS由40提升至110,贡献了指数90%的涨幅;PE由15倍提升至17倍,仅贡献了指数10%的涨幅。

机构投资者话语权提升,EPS成为驱动指数走势的主要因素。机构话语权提升带来市场投资回归价值理念,指数与EPS的相关系数达到0.7,与PE的相关系数为0.3,估值剧烈波动的情况减轻,市场稳定性有所提升。

5.4 行业表现回归基本面,运输仓储、机械、建筑涨超800%

这一阶段行业表现向基本面回归,领涨的运输仓储、机械、建筑板块,行业基本面均处于景气阶段,实现了800%以上的涨幅。

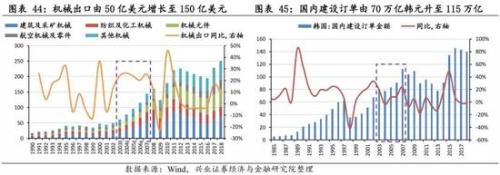

运输和仓储:出口持续景气,5年内同比增速保持15%附近,运输和仓储板块实现1150%涨幅。

机械:韩国机械出口金额由50亿美元增长至接近150亿美元,每年增速约25%,机械板块实现1100%涨幅。

建筑:国内建设订单金额由70万亿韩元增长至115万亿韩元,建筑板块实现860%涨幅。

6| 2008-2019年:经济面临瓶颈,电子和医疗出现结构性机会

6.1 新兴国家产业技术升级,韩国GDP增速再下台阶至3%

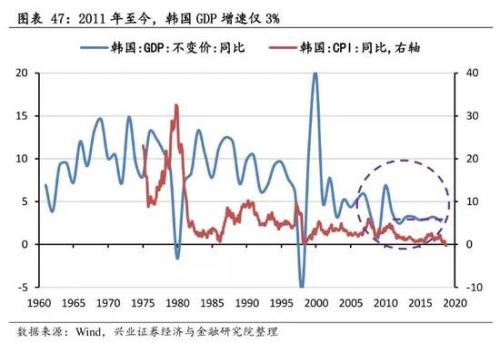

后金融危机时代,GDP增速再次下台阶至3%水平。受全球金融危机的影响,韩国GDP增速在2008-2009连续两年下行,由5.8%降至0.8%,2010年出现复苏,回升至6.8%。但这之后韩国GDP仅保持每年3%左右的增长水平,增速较金融危机之前又下了一个台阶。

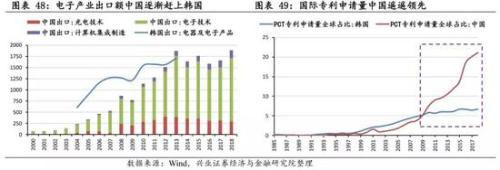

韩国经济增长动力较弱,与中国等国家产业技术升级有一定的关系。这一时期,中国、印度等新兴国家在劳动密集型产业方面的比较优势也开始衰弱,纷纷开启了产业技术升级的进程,提高出口产品的附加值。以电子产业为例,2004年其出口额是中国的2.5倍,而这一差距在2012年前后被中国赶上。从PCT国际专利申请量来看,2009至2018年,韩国和中国的占比均由5%分别升至7%和21%。中国等国家产业技术升级,挤占了韩国优势产业的市场份额,对韩国经济产生了一定的负面影响。

6.2 整体流动性宽松,无风险收益率下行

2008年至今,整体来看韩国的政策利率和无风险收益率均处于下行通道,为股票市场的流动性提供了支持,从分母端改善了权益资产的市场表现。

6.3 EPS主导指数走势,外资逐步掌握市场定价权

从盈利和估值的角度分析,EPS主导指数走势。这一阶段KOSPI指数的EPS由110提升至170,PE由17倍下降至12倍,整体来看对指数涨幅负贡献。指数与EPS的相关系数为0.6,与PE的相关系数为-0.1,EPS仍然是这一阶段股票市场的主导因素。

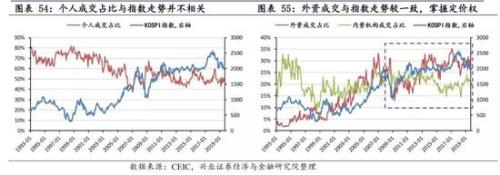

从市场参与者的角度分析,外资逐步掌握市场定价权。2008年之后,外资持股市值占比达到1/3,成为市场中最重要的参与者。虽然散户仍然占据全部市场成交额的一半,但其成交占比与指数走势并不相关。内资机构和外资的买卖行为则成为影响指数走势更重要的边际因素,在2008年之后更是内资机构不断式微,外资逐步掌握市场定价权。

6.4 电子和医疗行业分别以180%、120%的涨幅领涨

在经济发展瓶颈的背景下,电子和医疗行业出现结构性机会,领涨其他行业。

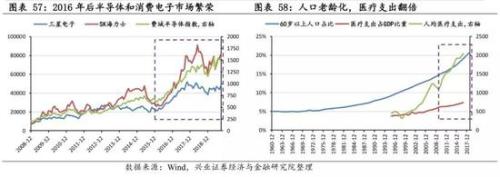

电气和电子设备:半导体+消费电子繁荣。虽然面临中国等新兴国家的追赶,但从全球来看,韩国在电子产业尤其是半导体产业仍然保持绝对优势。2016年起全球内存半导体市场超级繁荣,叠加消费电子市场的蓬勃发展,国内行业横向比较来看,电气电子行业景气度较好,三星电子和SK海力士的股价一同走高,电气和电子设备行业在这一阶段录得180%涨幅。

医疗物品:人口老龄化下的市场选择。2008年韩国60岁以上人口占比突破15%,之后持续上行超过20%,医疗支出占GDP比重几乎翻番,从3.7%上升至7.3%,人均医疗支出从1000美元上升至2000美元,共同推动医疗物品行业在这一阶段走强,上涨120%。

7| 启示:中国目前类似1990年代的韩国,价值长牛可期

目前中国的情况类似1990年代的韩国,经济转型+金融开放,股市价值长牛可期。

回看历史,1953年朝鲜战争结束后,韩国依次走过了重工业建设时期(1950-1980年代)、劳动密集产业主导的外向型经济时期(1980年代)、技术密集产业转型和金融开放时期(1990年代)、经济高质量发展股市机构化时期(新千年后)、经济再次陷入瓶颈时期(2008金融危机后)。

无独有偶,建国后人口规模庞大但工业基础薄弱的中国,同样先选择了重工业赶超的发展战略,而GDP的腾飞也是在劳动力方面的比较优势得到充分发挥之后才出现。

再看中国面临的现状,一方面,中国在劳动力方面的比较优势逐渐丧失,劳动密集型产业中心正在向东南亚地区转移;另一方面,中国以投资和地产驱动的发展模式难以作为未来几十年经济增长的全部支撑,经济驱动力需要转向高附加值产业。与此同时,我国的金融开放也在不断加速,“811汇改”、沪深港通、人民币纳入SDR、A股纳入MSCI、中国债券纳入巴克莱指数……短期来看产业转型或有阵痛,长期来看则是经济可持续增长的必然选择。叠加金融开放、资本市场机构化进程不断推进,A股也将迎来价值长牛时代。

本文内容仅代表作者观点,不代表本站立场,如若转载,请注明出处:https://www.fx220.com/redian/guzhi/31323.html

相关推荐

-

上市券商全年业绩轮廓已显 36家11个月大赚786亿元

随着11月份上市券商业绩出齐,上市券商全年业绩轮廓已逐渐显现。总体来看,前11个月,36家A股上市券商业绩实现同比双增长,合计实现营业收入2010.42亿元,实现净利润786.21亿元,相当于平均日赚2.34亿元。

-

入主康盛股份 解直锟手握6家上市公司

为人低调的解直锟,在资本市场上的运作却十分高调。目前已为5家A股上市公司实控人的解直锟,其A股版图将再度拓展。11月19日晚间,康盛股份(行情002418,诊股)发布公告称,在完成股权变更过户手续后,康盛股份的实际控制人将变更为解直锟。

-

EIA上调美国原油产量预测 油价或进一步承压

周五(11月22日),因为市场对贸易前景能否好转仍存在不确定性,原油需求前景依然疲软,国际油价从近两个月高点回落。更让油价承压的是,有分析人士认为,短时间美国的原油产量仍有进一步上升的空间。

-

在国内投资伦敦金能够保证资金安全吗,怎么选择平台?

众所周知,伦敦金是一种国际性的投资产品,从其名称也能够看出来它起源于英国伦敦,所以很容易对国内的投资者产生这样一种误导心理:国外起源的投资产品,国外市场的交易环境会更好。尤其是国内的伦敦金投资能否保证资金、安全成为了关键问题。

-

超级大单:大消费类股获主力青睐 3股大单资金流入超亿元

两市全天特大单净流出5.33亿元,其中17股特大单净流入超亿元,紫光国微(行情002049,诊股)特大单净流入2.68亿元,特大单净流入资金居首。

-

财经早餐:风险偏好增强美元小幅下滑 油价逼近三个月来高点

周一(12月16日)美元指数小幅下滑,对美中贸易关系的乐观情绪提振了风险偏好,令美元承压。金价持稳,现货黄金围绕1476美元附近窄幅震荡,因美元走软,且投资者寻求贸易协议的细节,抵消了股市强劲上涨的影响。油价小幅收涨,美油连续第二个交易日收于每桶60美元上方,逼近三个月来高点。

-

个人做好黄金投资的方法有哪些

我们做黄金投资一般是以个人为主体,不同的人有不同的投资方法,而这些方法并不适用每个人,所以我们在刚开始炒金时可以参考别人的技巧,但是不能完全盲目采用,那么个人做好黄金投资的方法有哪些?