股市上涨— > 股民入场— > 下跌被收割,这个套路在 A 股每年都会上演,甚至连剧本都不用换,每次照样有人掉坑,例如 9 月这一轮行情。

9 月初股市节节上升,媒体报道炒房客开始入场,其他股民也开始蠢蠢欲动,但是当资金进去之后,却又往下怼。

吃肉没赶上,挨棍子却没落下。

但不能否认的是,有人掉坑亏钱,同时也有人早就在低位潜伏,上涨后顺势退场或者淡定持有,同一个股市却出现两种完全相反的结果。

有人欢喜有人忧,问题并不是股市如何,而是自己操作如何。

股市有套路,但个人操作无套路,那最后结果自然是 ” 被套路 ” 了。

想不在股市掉坑,唯有自己也掌握一套系统的套路,才能在波动中把持好自己。

此前跟大家分享过不少方法和思路,不过都是单独拿出来分析,并没有成为一个体系。

今天就把此前分享过的方法论做一个大集合,分享一些最简单最容易掌握的套路,从而淡定应对市场波动。

01、第一步,清点资产

正如我们去远方旅游,第一步不是立马出门坐车,而是收拾整理行装,同样,进入股市第一步既不是选股也不是择时,而是梳理自己的财务状况。

梳理财务状况有两点意义:

①、搞清楚有多少钱可以投资

眼红别人炒股赚钱而匆忙入场,这是非常犯忌,无论投资或投机,一定要用闲钱,不能用还房贷车贷信用卡的钱,否则心态很容易崩溃。

尤其基金定投,如果无法坚持定投三年,那就不要开始,一旦中断就功亏一篑。

所以,投资前一定要梳理清楚财务信息,搞清楚自己有多少闲钱可以投资,有哪些钱不能动,这是非常基础,但是却很多人会忽略的工作。

②、搞清楚资产结构占比

常言道,不能把鸡蛋放在同一个篮子中,需要分散投资,这就需要搞清楚自己的投资占比,但是因为现在投资服务机构非常多,导致很多人可能已经忘了自己做过什么投资,持有什么基金或股票,这些都需要梳理清楚。

在具体操作上,梳理资产需要搞清楚两类东西:资产和负债。

资产就是属于自己的钱,这一点不难理解,关键是了解资产的风险属性,现金、银行活期、余额宝都是低风险资产,债券债基则是中等风险,股票股基则是高风险资产,要贴好标签。

除此之外,还有一些比较麻烦的情况,例如房子,举个例子:

我有一朋友在杭州准备买房结婚,看中了一套总价 200 万的房子,掏空六个钱包后总算攒齐 60 万首付,剩下 140 万都是房贷。

那在这个案例中,房子算是他的资产,还是负债呢?答案是都有。

这里先给大家科普一个恒等式,资产 = 负债 + 所有者权益。

负债就是借别人的钱,140 万房贷就是负债,所有者权益就是属于自己的钱,也就是那 60 万。

所以,对于我那位朋友来说,他有 200 万资产房子没错,但其中有 140 万是负债,有 60 万是自己的。

搞清楚这一点之后,就可以继续梳理负债的情况,搞清楚自己的短期借款(支付宝花呗借呗、京东白条、信用卡等),中长期借款(房贷车贷)

具体项目可以参考下面这张 ” 资产负债表 “,给自己的财务情况做一次身体检查。

02、第二步,压力测试

所谓压力测试,就是看自己的风险承受能力,看自己能够承受多大的亏损压力。

在真正发生亏损之前,很多人都会高估自己的风险承受能力,觉得自己亏得起。但实际上,当自己真的亏钱时,就发现高估了自己。

这背后原因是,我们生活中会经常出现收支变化,例如说换工作、结婚、生娃,导致收入下降或者开支变多,经不起股市折腾,心态崩了,导致最后只想快点回本离场,然后错过一波完美的行情。

所以,一定要搞清楚自己的风险承受能力,而且抚心自问,认真回答。

比方说,自己拿出 5 万元在今年 4 月买入指数基金,但后来股市从 3200 点跌至 2700 点,下跌将近 15%,意味着 5 万亏 7500 元,抚心自问能否承受这样的损失,如果难以忍受,就降低投资金额。

要重点提醒的是,不要以为跌 15% 就很夸张,股市走熊时跌去 20%~30% 是常有的事情,所以在入市前一定要考虑清楚。

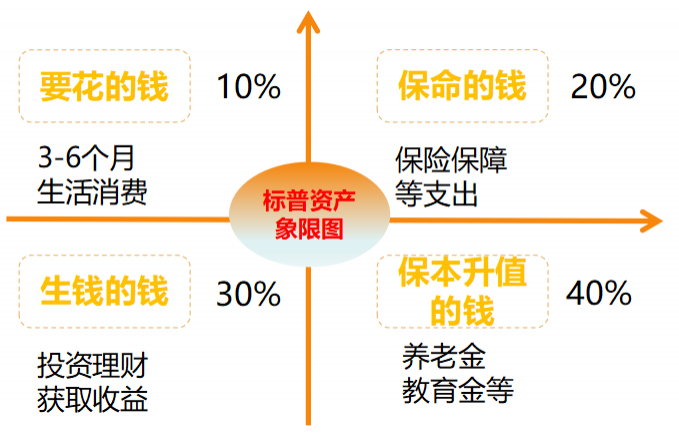

03、第三步,资产配置

理清资产状况和自己的风险承受能力之后,接下来就需要对财务和资产情况进行调整。

一般来说,稳健的家庭配置比例应该是下面这样:

这四部分的资产,每一种都要对应放在不同的投资上:

要花的钱,重点在于流动性,可以随时拿出来,所以应该放在余额宝这类货基中

保命的钱,重点在于安全投资,重要时刻可以拿出来用,所以应该配置保险

钱生钱和保本升值的钱,重点在于提高收益,可以配置相对激进的基金,获得更高收益

这个表格提供的比例只是当做参考,并不是标准答案,每个人可以根据自己的风格喜好来调整,但是一定要做好比例分配。

04、第四步,制定计划

完成以上三步准备工作之后,下面就可以真正开始投资,而最符合 A 股特性的投资方式,依然是基金定投,可以在上蹿下跳的行情中降低持仓,同时还可以当做存钱积累财富,储蓄 + 投资两不误。

具体的基金定投步骤,又可以分为三步:

①、投多少钱?

虽然都是钱,但是从来源看也有不同分类:一种是每月工作收到的工资,另一种是已经存下来的钱。

这些钱来源不同,投资方法也不同。

每月的工资,先扣除日常生活开销费用和需要保命的资金,这部分占比大约 30%~50%,根据个人情况灵活调整。剩余可以三年以上不用的资金才可以用于基金定投,这部分占比大约 50%~70%。

而存量资金则可以作为后备军,在股市下跌到一定位置时加仓投入。

例如按照目前的市场位置,估计上证指数跌回 2500 点的概率比较低,所以可以把存量资金分成三档,一档是 2800 点,二档是 2600 点,三档是 2400 点,每次股市跌回这些位置就用存量资金大力加仓。

②、什么时候投?

投资的时间有两重含义:一是每期定投的时间,二是入场时间。

关于每期定投时间,有人顾虑是按照每周定投好,还是每月定投好,其实最终在收益结果上都差不多,不比在这个细节中过度纠结,但是因为定投还有储蓄的作用,所以建议把定投日期设定在每次发工资之后,方便自己管理财务。

至于入场时间,从目前上证指数的估值看,3000 点只能算是中等估值区,不便宜也不贵,完全可以开始定投,而且越跌越买,直到疯牛出现,再考虑卖出。

③、投什么?

从操作难度和业绩两个角度看,最好还是配置沪深 300+ 中证 500 指数,而且是增强型指数基金。

一方面,这两个指数是目前市场最热门的宽基指数之一,比较具有代表性,而且这两个组合没有重合,组合投资符合分散的原则。

另一方面,基金公司围绕着两大指数,设计了很多业绩优秀的增强型指数基金,可以稳稳跑赢指数自己,例如兴全沪深 300 增强、富国中证 500 增强,都是不错的产品,可以当做中长期定投的组合基石。

做好准备工作之后,再参照上述三个步骤来制定定投计划,投资方案就基本做好了,剩下就是只有两个字:坚持!

常在江湖飘,肯定会挨刀,尤其是在 A 股这种波动比较大的股市,免不了亏钱,但决不能因为亏钱而退出,尤其是中长期基金定投,每次停下来就前功尽弃。

如果遇上下跌或者亏损,这里赠送两个锦囊:

①、少看股市,只有在定投时才看一看,频率降低到每周一两次,跟踪市场估值变化

很多人投资股市做的不好,并不是因为不够勤奋,而是太勤奋了,导致自己胡思乱想乱操作,本来已经安排好计划做好套路,但是看到股市一跌,套路就乱了,后面更是什么都顾不上,这都是 ” 太勤奋 ” 惹的祸。

②、扛不住,就用自动定投

前面说到,当股市波动时,尤其是亏损期继续定投是非常反人性的行为,但是依然要继续坚持,所以建议使用自动定投,不要自己操作。

掌握这两个小锦囊,可以更淡定应对市场波动。

05、理论都懂,自己要怎么做?

以上,就是最简单、最容易上手的投资套路,下面结合两个比较具体的案例,看看要如何设计具体的定投方案。

案例一、应届毕业生的方案

小江今年 26,研究生毕业一年左右,在四川工作,目前每月到手工资大约 7000 左右,因为男生不太花钱,目前攒下 3 万左右,全都放在余额宝,父母在老家可以经济独立不需支援,想博取更高一点的投资收益,想增加投资规模。

应届毕业生无房贷车贷,也没有其他负担,这是年轻人的最大优势。

不过因为刚开始踏入社会不久,工作稳定性未知,刚毕业两三年内都容易有职业变动,工作的不确定性会影响未来的工资收入,还有每月定投规模,这也是明显的劣势。

除非对自己的工作稳定性有足够的信心,否则建议毕业初期的投资不要太过激进,以免起步太高,后面万一发生变动跟不上。

按照上面提到的三种资产分类,刨去衣食住行等日常开销,还有一部分用于保命的资金可以投资到保险中,大概还会剩下 3000~4000 元闲钱,建议把闲钱的 50%~70% 拿来定投,也就是 2000~3000 左右,剩下的留存作为备用金。

可以拿出来定投的资金,分散在沪深 300 增强和中证 500 增强两只基金已经足够,剩下就是长期坚持。

而剩下的 3 万元存款,则平均分为 3 份,当股市分别跌至 2800、2600、2400 点时分别加仓,提高收益率。

这个方案并不是收益最高的方案,也不是标准答案,只是在生活工作仍有不确定性情况下,让自己更容易应对的方法。

不过每个人的情况会时刻发生变化,需求也不断在变,所以还要根据自己的情况来调整自己最适合的比例。

案例二、有房而且准备生小孩案例

小茹,29 岁刚结婚不久,在事业单位上班,工作稳定,年收入大概 12 万,每月扣除房贷和其他开销后,每年能攒 6 万元,丈夫目前月光攒不了钱。存量资金方面,有 10 万元的结婚礼金存在银行,5 万元银行理财,还有另外 3 万放在货币基金中,股票型基金和债券型基金各有 1 万元。父母有养老金,暂时不用支援。

未来一两年内准备生孩子,因此开支需求主要是未来的孩子养育资金,同时也担心父母有医疗赡养需求,需要除工资外的投资增值渠道。

跟应届毕业生不同,婚后女性要操心家庭的各种事务,例如育儿开支,或者父母医疗赡养等不确定的支出,这些会压低投资的风险承受能力,所幸小茹工作稳定,工资现金流确定性大。

对于这个案例,首先要满足 ” 保命的钱 ” 的需求,需要给家中亲人配置保险,不仅父母要配,夫妻双方更要配,因为双方是整个家庭的顶梁柱,伤不起。

而小茹已经测算过房贷和生活开销,并预计每年能攒下 6 万元(每月 5000),同时还有大约 20 万的资产(10 万礼金 +5 万理财 +3 万货基 +1 万股基 +1 万债基),但由于未来可能要生孩子,而生娃要花不少钱,而且女性生孩子前后一段时间可能会收入下降,建议将目前留存的 10~15 万作为这部分的支出,不能用来投资股市,建议放在货币基金或者纯债基金这类稳健的投资中,以安全为主。

剩下的 5 万元基金资产,还有每年攒下来的 6 万元,建议全部作为中长期投资,通过长期定投增强型指数基金博取更高收益,其中 3 万元的货基可以分为 3 部分,在股市下跌时逐步加仓。

限于篇幅,暂时先列举两个案例,不过这两个案例已经是比较典型,符合不少人的情况,而具体要微调的也只是占比和幅度的微调而已。

06、结语

今天从家庭和个人理财的角度,分享了一个完整的投资计划需要注意的事项。

只要自己亲手做过这样的计划,就自然会从更高的角度看待股市投资,而不仅仅着眼于某条 K 线和某个技术指标要怎么判断,更不会被短期的追涨杀跌影响自己的操作,才能够赚取更有确定性,更平稳的利润。

其实这也是认真对待股市会采取的态度。

很多人将股市看做赌场,把炒股看做双色球,如果有这种想法,就不可能会作出详细的长远规划,因为没有人将赌徒当成一份正当职业。

就算把赌博当成职业的人,他们自己也不赌,例如 ” 赌王 ” 何鸿燊,他自己不赌,只是开赌场薅赌徒羊毛,而不是盯着这一副牌该怎么打,这个局要押注多少筹码。

赚钱亏钱,其实就在一念之间。

本文内容仅代表作者观点,不代表本站立场,如若转载,请注明出处:https://www.fx220.com/redian/guzhi/29243.html

相关推荐

-

外汇业务是什么意思?

外汇业务是什么意思? 代理外汇资金清算: 工商银行是中国最大的清算银行,拥有国内最先进的本外币资金汇划与内部清算系统,目前工商银行已可以提供世界所有可自由兑换货币的清算服务。&

-

553家公司年报业绩预告出炉逾半数预喜

临近年末,A股上市公司2019年年报预告发布工作进入快车道,而从已公布的年报预告看,逾半数的上市公司年报业绩预喜。根据同花顺(行情300033,诊股)iFinD数据统计,截至12月16日,沪深两市共有553家上市公司披露了2019年年报业绩预告,其中279家上市公司业绩预喜,占比为50.4%,包括130家预增、56家略增、71家扭亏、8家续盈、14家减亏;扣除不确定盈亏的98家公司计算,预喜公司实际占披露业绩发展方向公司(455家)的比例为61.3%。

-

腾讯能入香港股市,阿里巴巴却被拒绝,背后有何隐情

腾讯和阿里巴巴都是巨头中的巨头,两者的市值在中国互联网行业中可以说是一骑绝尘,但两者不同的是,腾讯是在香港上市,而阿里巴巴申请香港上市的时候却被拒绝了,继而选择赴美上市。

-

新手投资外汇应如何入门?戳这里!

众所周知,外汇作为当下最火爆的投资理财方式之一,因其巨大的收益, 吸引了许多潜在投资者的目光,纷纷跃跃欲试。但是作为一枚外汇投资新手, 总有许多疑问,外汇投资应该从哪里开始呢? 投…

-

现货白银投资相关专业术语有哪些?

现货白银也叫国际现货白银和伦敦银。由于白银投资门槛比黄金低,投资白银也逐渐进入投资者的视野。不过,投资白银需具备专业知识,因此了解一些现货白银投资的专业术语很重要。那么,现货白银投…

-

周末传出一则重要消息 美元空不了?金价站在大跌边缘

周一(9月30日)亚市早盘,现货黄金继续窄幅震荡于1500关口下方,上周大跌1.3%,收于1500关口下方,日内走势关注中国官方制造业PMI数据。

-

美股多空势力反复争持,波动性大,这也难怪瑞银建议客户站在市场边上观望

本周一,连跌两日的美股市场跌势缓和,转跌为涨,道指较前一交易日收涨逾260点,纳指较前一日反弹百点。然而,全球最大财富管理公司瑞银却自2012年欧元区危机最严重时期以来首次建议客户…

-

财经早餐:三大央行利率决议来袭 美联储能否降息50个基点

本周(7月29日至8月4日),将迎来美联储利率决议,市场预期美联储将降息,市场关注的是,关键在于是降息25个基点还是50个基点,此外,本周还有日本央行利率决议,以及英国央行利率决议,另外,投资者需要重点关注的是美国7月季调后非农就业人口变动。

-

外汇理财风险(炒外汇风险大吗)

大家好,今天我们来谈一谈外汇理财产品的风险问题。我们在进行外汇理购买的过程当中,最担心的一个问题,那就是外汇理财风险高吗?其实我们对于这个问题,一定要做出一个正确的判断。因为我们在…

-

纸黄金的报价方式有哪些

纸黄金是以黄金价格为基础来进行交易的,所以金价的价位就显得尤为重要。其实对于投资者而言,想要比别人获得更多盈利,其中最重要的就是信息的来源和准确性,如果我们获得的金价报价是不准确的,我们的买入和卖出交易就会收到阻碍。那么,纸黄金的报价方式有哪些?

-

现货白银交易中的吞没形态如何运用

在现货白银交易出现的反转K线类型当中,吞没形态属于相当重要的一类,不仅出现频次高,而且准确率也绝不亚于早晨之星和黄昏之星等形态。整体来看这种形态具有较高的实战价值。本文将给大家介绍两种主要的吞没形态及如何结合均线等指标进行运用。