如下图所示,美元的外汇风险指数能够有效地领先美元贸易加权指数(对 3 年趋势的偏离)大约12个月,自 2007年以来,这两个系列间的相关系数高达 0.65(R2 为 0.43)。

这里的美元外汇风险指数被定义为美元的“超额需求” 的缺口,即美国私人部门流动性与美联储政策流动性的差额。

货币的强势正面依赖于私人部门流动性增强,负面依赖于更多央行流动性注入。

私人部门产生现金的原因是强劲的经济活动和高资本回报率,这可能预示着对美元的强劲需求。

而央行额外的流动性将扩大货币供应,对“超额需求”产生负面的影响。

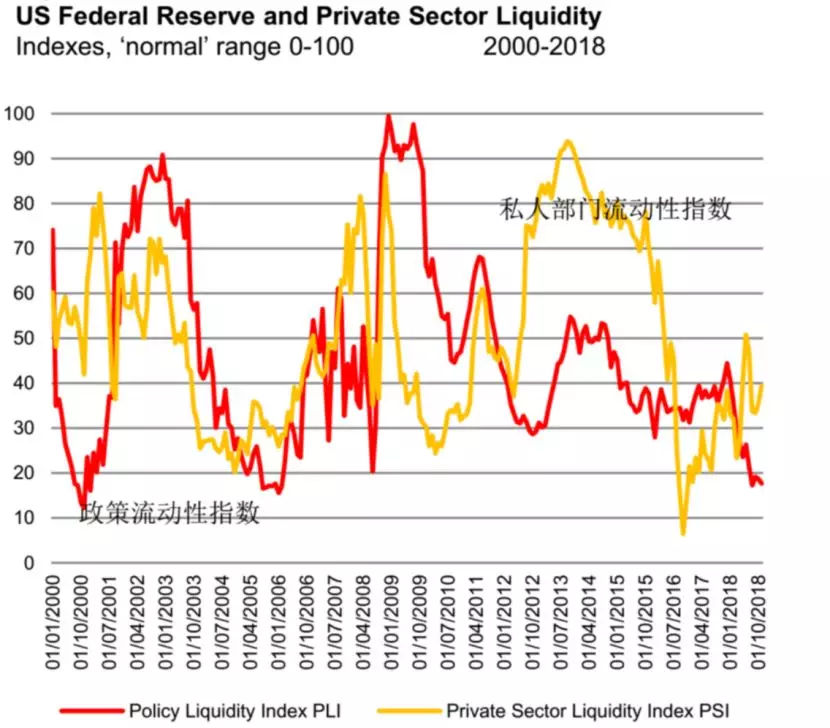

下图(附图1)对比了两者的流动性, 在 2012-16 年间, 美元走强在很大程度上取决于活跃的私人部门流动性,因为美国工业,尤其是科技企业产生 了巨额现金流。

然而,尽管近期私人部门现金流因特朗普减税出现小幅且正在减弱的回升,但近期美元升值越来越多地依赖于日益收紧的美联储。

假设美联储被迫放松货币政策,而且可能就在 2019 年,同时制造业衰退的可能性越来越大,那么,对美元的这种支持将被摧毁。

美元的汇率指数被定义为美元“超额需求”的差距,这是美国私营部门的流动性与美联储政策的流动性之间的差异。

货币的强弱取决于私营部门流动性的增加,并且取决于中央银行更多地注入流动性。

私营部门产生的现金是由于强劲的经济活动和高资本回报,这可能表明对美元的强劲需求。

央行的额外流动性将扩大货币供应量,并将对“超额需求”产生负面影响。

下图(图1)比较了两者的流动性。在2012 – 16年,美元的强势在很大程度上取决于私营部门的积极流动性,因为美国工业,尤其是科技公司,产生了巨额现金流。 。

然而,尽管最近由于特朗普的减税导致私人部门现金流量小幅回升,但最近美元的升值越来越多地基于日益狭窄的美联储。

假设美联储被迫放松货币政策,并可能在2019年,并且制造业衰退的可能性正在增加,那么这种对美元的支撑将被摧毁。

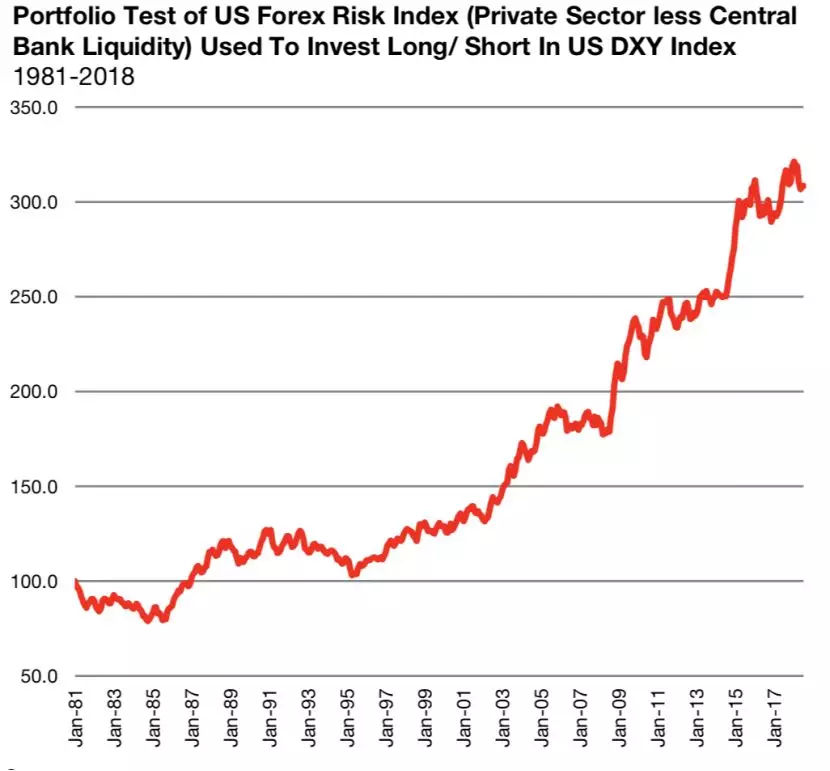

附图2显示了买入/卖出DXY美元指数的投资组合结果,使用的是6个月前发布的美国外汇风险指数3个月的平均信号。 它表明,货币因素推动了汇率,但更重要的是,这些不同种类的货币的质量组合——私人部门 是‘good’ money 和央行的‘bad’ money ——是外汇市场的焦点。

附图2:

由美元的外汇风险指数(领先12个月)和美元贸易加权指数(对 3 年趋势的偏离)的相关性可知,在短期内,美元可能还将经历一段相对温和的上涨,但随着美元的“超额需求” 的缺口开始收窄,美元的拐点将会出现,2019 年美元走弱的可能性越来越大。

本文内容仅代表作者观点,不代表本站立场,如若转载,请注明出处:https://www.fx220.com/redian/7361.html

相关推荐

-

今天期货这样做丨20190212早盘提示

交易策略:看涨期权多单适量介入 分析要点:CBOT大豆期货周一下跌,3月合约触及近三周最低,因巴西作物天气改善,加上担心美国与全球最大大豆买家中国达成贸易协议的最后期限即将来到。随…

-

【利率期市数据】市场缺乏涨跌动力,亚市美债期货平盘

截至11月27日17点10分,CBOT10年期美债期货主力合约ZNZ9平盘,报129.656,涨跌幅0.00%,成交量18.5万。国际衍生品智库分析师表示:日内市场缺乏涨跌因素,亚市美债期货震荡运行,但今日晚间即将公布美国至11月23日当周初请失业金人数、美国10月耐用品订单月率、美国10月个人支出月率等重要经济数据,或对行情产生影响,由于短期内部分经济数据转好以及12月很难降息的逻辑不变,经济数据的冲击影响幅度或有限,预计ZNZ9合约在区间128.5-130.000内运行。

-

美联储处于“双输局面” 黄金接下来如何走?

周一(8月19日)亚市早盘,美元指数继续高位持稳,现货黄金价格则承压回落,跌破关键的1510关口,截至目前,现货黄金报价1510.72美元/盎司。 眼下,越来越多人担心,可能并不仅…

-

个人外汇开户如何来做?

现如今在很多大城市的银行当中,基本上也都会有各种不同的外汇业务,然而只要带着自己的身份证等有效证件就可以办理个人外汇开户,其实个人外汇开户这件事情对于很多人来讲算得上是比较重要的,…

-

FOREX.com嘉盛集团|入侵基调未改!拜登警告普京:若敢入侵乌克兰 俄将面临沉重代价

FOREX.com嘉盛集团讯当地时间2月15日(周二),美国总统拜登(Joe Biden)慷慨激昂地呼吁俄罗斯总统普京(Vladimir Putin)不要发动乌克兰战争,直言不讳地…

-

超预期重磅!A股迎MSCI最大单次扩容 3000亿资金蠢蠢欲动!

一大波“洋活水”正在赶来的路上! 11月8日凌晨,MSCI宣布将把指数中的所有中国大盘A股纳入因子从15%增加至20%,同时将中国中盘A股一次性以20%的纳入因子纳入MSCI指数,11月26日收盘后生效。这也是年初至今最大一次MSCI扩容。

-

EIA原油库存连增五周 美油回升逾0.5美元收复日内跌幅

周四(10月17日)北京时间23:00,EIA公布的数据显示,截至10月11日当周美国除却战略储备的商业原油库存增加928.1万桶至4.348亿桶,汽油库存减少382.30万桶,精炼油库存减少256.20万桶;虽原油库存增幅远超市场预期,但成品油库存大幅下滑支撑了油价。

-

炒黄金分时线指标分析

欧州、亚洲、美洲这三个区域占据了世界主要的黄金市场,欧洲以伦敦黄金市场为代表,亚洲主要以香港为代表,北美则主要以纽约为代表。全球各大金市的交易时间以伦敦时间为准,形成伦敦、纽约连续不停的黄金交易。伦敦每天上午十点半的早盘定价揭开北美金市的序幕。纽约、芝加哥等先后开叫。

-

期货市场每日资金变动(11月8日)

市场点评 商品期货成交额小幅减少,期货市场成交活跃度微升。资金流出金属和能化板块,流入农产品板块,商品期货资金总计流出金额约为9.08亿元。股指期货下跌,成交活跃度提升,金融期货资金总计流出金额约37.21亿元。从盘面上看,农产品板块白糖下跌1.60%、红枣上涨1.84%;黑色系铁矿下跌2.83%;能化板块下跌为主,燃油、甲醇跌幅超2%;贵金属走弱,白银下跌3.36%。

-

外汇教学(全方位外汇教学指南)

如何学习外汇交易,想必是众多投资者都关心的话题。学习在一个新市场进行交易就好像学习说一种新语言一样。当投资者具备良好的词汇及了解一些基本观点和概念时,就可以事半功倍。所以,在学习如…