周一(1月7日)因上周五非农数据大好,风险偏好回升,黄金盘初小幅走低至1282美元附近,但是因美国政府停摆危机持续叠加市场看空美国经济前景,美元再次承压于96关口,加之日元暗示市场避险情绪急剧升温,黄金于美盘时段一度涨逾0.7%至1295美元上方。

受原油钻井数下降和中美贸易谈判令市场情绪改善,油价日内持续走高,并一度涨幅扩大至3%,创出近期高点于49.5美元上方。但是考虑到全球需求前景以及俄罗斯是否会有效减产,现在认为油价将持续走高还为时尚早。

美原油触及50美元关口附近,但是两大因素仍将阻碍其升势

本周美原油开盘上涨,因美原油钻井数下降叠加中美贸易摩擦缓解,这使得市场对于原油的需求明显改观,从而推动油价上涨。

具体数据显示,截至1月4日的当周,美国运营的油田钻井数量为877个,较之上一周减少8口。

此前市场人士曾多次表示,50美元是美国页岩油生产商的盈亏平衡点,随着美原油跌至了这一点位下方,叠加全球经济放缓打压原油需求,美原油生产商的信心已经出现明显的下降。

美国达拉斯联储3日公布的调查结果显示,美国油气业高层主管对前景的信心转为负值,为上次油价崩跌至低位以来首见。该高管信心调查指数从前季的47降至负10,为2016年初以来首次转为负值。这可能导致美页岩油2019年投资出现下降,并对该地区的产量产生负面影响。

此前因12月OPEC原油产量大幅下降,抹去了市场对于OPEC减产不力的疑虑,这是上周油价出现大幅反弹的原因。随着美原油产量面临收缩的可能,这将进一步缓解市场对于产量过剩的担忧,因而提振油价。

与此同时1月7日-8日中美双方在北京就经贸问题举行磋商,这是12月两国元首同意贸易休战90天以来,双方官员举行的首次面对面谈判。

被问及对这次贸易谈判有何期待时,特朗普的态度显得很积极。

受此影响,美原油日内一度涨逾3%至49.47美元,因中美贸易局势缓解有利于中国等新兴市场国家原油需求的回升。

目前美原油已经来到了50美元附近,但是这并不意味着油价将持续走高。

市场仍密切关注油市的两个方面:OPEC减产的力度以及全球原油需求。

尽管12月OPEC产量大减提振了市场的信心,但是非OPEC产油国方面似乎并没有明显的举动,尤其是俄罗斯方面在12月的产量再创历史新高。同时从俄罗斯能源部长诺瓦克的表态来看,俄罗斯在2019年1月至3月只愿意减产7万桶/日左右,距离其22.8万桶/日的减产承诺仍差距甚远,如果俄罗斯未能履行承诺,或导致OPEC减产的努力大打折扣,进而施压油价。

其次,尽管美原油似乎存在产量下降的可能,但是市场人士担忧如果需求下降的速度超过了产量下降的步伐,那么油市前景仍不容乐观。

除了近期全球股市大跌所反映的市场经济疲软,同时近期欧美经济大部分数据走软可能会进一步打击经济信心。

从今日欧洲股市的表现来看尤为明显,尽管今日德国和欧洲的零售销售数据均大幅好于预期,但是欧元反应平淡,与此同时欧洲股市却呈现出了高开低走的行情,因欧元区1月Sentix投资者信心指数跌至四年新低,进一步暗示了市场信心的恶化,这对于原油2019年的需求前景将会产生不小的影响。

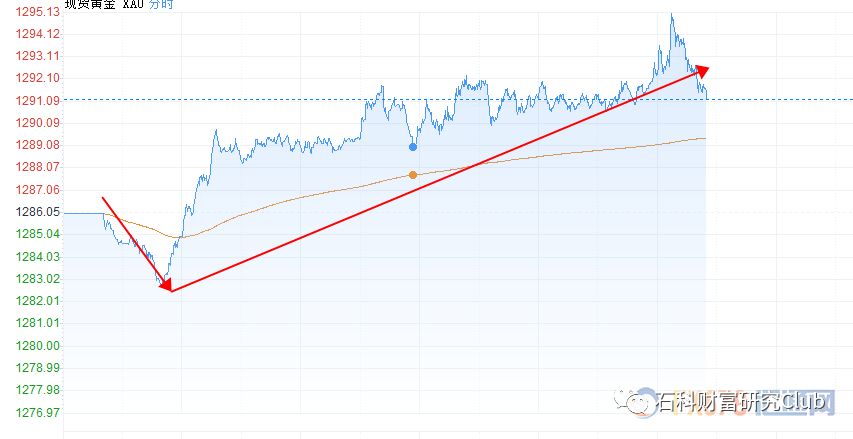

上周非农大好令黄金盘初走低,但风险情绪激增令美元再临1295美元关口

因上周五非农数据大好叠加中美贸易摩擦和缓,市场的风险情绪有所回升,这使得黄金在开盘后出现了一波回落至1282美元附近。不过随后因美国政府停摆继续,同时特朗普扬言动用紧急状态,这使得市场的避险情绪再度回升,黄金日内一度触及1295美元关口,涨幅近0.7%。

尽管上周的非农数据大好令美国股市出现了快速的回升,美元一度反弹至96.6172。但是随后鲍威尔鸽派的讲话令美元回吐了所有的涨幅,并于本周一再次跌破96关口,暗示美元未来仍承压明显,这或推动市场避险情绪回升,进而提振黄金。

短时间而言市场将聚焦美国经济数据表现,因美国经济数据走差将会传导至美国股市,并对全球股市产生连带影响,同时在一定程度上影响美联储加息的预期。与此同时,近期美国政府停摆事件的进展也值得关注,随着周一美国政府停摆状况维持,超过2013年10月奥巴马总统任内停摆17天的纪录,成为有史以来第二长,加剧了市场对于美国政府的不信任程度,或进一步打压美元。

市场对于美国经济前景越发悲观,押注美联储减缓加息预期,日内关注非制造业PMI

经济数据方面,市场对于美国经济前景的展望越发的悲观。越来越多的市场人士认为美国经济正在失去动能,而上周五美联储主席鲍威尔的讲话令人更加预期联储对经济前景可能采取更谨慎的看法。

伦敦三菱日联金融集团(MUFG)汇率策略师Lee Hardman表示:“市场越发预期美联储将暂停加息周期,这令美元承压,而未来几天这也将成为重大影响因素。”

同时有部分市场人士指出,美元2018年表现优于其他货币,因美联储是唯一加息的主要央行这是使得2018年黄金持续承压的原因,但随着美国经济数据开始走坏,美联储将减缓甚至停止加息,这将导致美元持续走弱,因而提振黄金。

日内关注美国12月ISM非制造业PMI,市场人士认为,若数据不佳或提供美国经济可能下滑的进一步证据。市场人士指出目前服务业以80%的占比位居美国经济活动最重要角色,预计该指数将从11月的60.7下降至59.0,这对于近期本已经低迷的市场信心而言无疑是一个打击。

政府停摆面前特朗普再次搞事情,弹劾担忧情绪再起

除了经济前景恶化外,近期美国政府停摆事件持续发酵也进一步打击了市场的信心。本周美国政府停摆已经进入了第三周,但是面对新上任的由民主党控制的国会众院,特朗普总统在“修墙”经费上仍旧咬紧不放,这使得双方在财政问题上的谈判依旧寸步未进。

而就此状况,特朗普此前威胁称,如果国会仍拒绝做出让步,政府可能会“持续停摆数年”。

据媒体爆料称,特朗普可能已经开始考虑动用前所未有的手段来为他的“边境墙”筹款,其方式便是动用总统专属权力,宣布美国与墨西哥边境进入了“紧急状态”,如此,便可以堂而皇之地使用军事预算和军人力量来完成边境墙修筑,并绕开国会的审批。

市场人士担忧此举可能会加剧美国国会的分裂,并进一步打击市场对于美国政府的信心。越来越多的市场人士认为特朗普无法获得连任,甚至面临弹劾的风险。

今日纽约时报的专栏作家David Leonhardt称,如果特朗普的地位没有显著改善,他在2020年选举中将成为大输家,并给出三大理由:特朗普的支持率为40%,还是比较弱,可能给共和党带来政治风险;其次,特朗普2019年的政治命运更有可能恶化,而不是好转;美国经济不会变得更加强劲,而针对他的各种调查也不会结束;共和党对特朗普的支持可能依然广泛,但程度较浅,特朗普面对的党内批评大于以前的多数前总统。

值得一提的是由于政府停摆,美国商务部原定于周一23:00公布的美国11月工厂订单月率和美国11月耐用品订单月率终值延迟公布,具体时间未定。

市场避险情绪迅速升温,日元走势暗示避险品种迎来春天

在美国政治经济风险叠加的影响下,市场的避险情绪正在迅速升温,这从日元的走势中可以看出。

市场人士指出最近几周日元逐步攀升,向2019年的全球市场和全球经济发出了警告。从历史上看,日元在很短时间内大幅上涨,例如1998年俄罗斯违约以及2008年全球市场崩溃,都是全球市场面临压力的预兆。

市场观察人士表示,这一次的日元急涨预示全球经济前路坎坷。全球经济走向放缓的迹象越来越多。每逢这样的环境,日元往往涨势耀眼。日本拥有庞大的经常帐盈余,意味着全球市场将其视为避风港。德国商业银行外汇研究部主管Ulrich Leuchtmann则表示,日元飙升反映了人们对全球经济质素是多么担忧。日本投资者倾向于将大部分储蓄投资海外,而在市场紧张时期,将大量资金汇回的活动提振日元走强。

摩根资产管理首席投资官暨固定收益资产主管Bob Michele表示,尽管有越来越多迹象显示全球经济举步维艰,但美联储等央行仍在暗示将迎来更多加息。这不禁令人担心他们可能将政策收紧过度,导致经济放缓。“这表明围绕经济可能发生更实质性放缓存在很多焦虑、紧张和担忧情绪。”这都将在未来进一步推动资金涌入避险品种,这对于日元和黄金而言无疑是好消息。

本文内容仅代表作者观点,不代表本站立场,如若转载,请注明出处:https://www.fx220.com/redian/6315.html

相关推荐

-

SCANDIUMFX平台私自关闭账号,盈利无法出金

SCANDIUMFX平台网址是:https://www.scandiumfx.com/,号称ph平台,可以交易国内股指,以及黄金外汇,由于7月份去香港就顺路去他们网址显示的地址实地查访,结果客服借口香港动乱不予接待,实则是查无实际相符的地址,因此回到国内第二周,就出现本人在该平台的账户后台无法登陆,交易软件未授权,和代理及平台客服沟通,最终都被他们拒绝qq好友关系,实在无语,盈利几千美金就开始耍赖,黑掉本人账户及资金,希望广大汇友引以为戒!

-

非农数据对黄金到底有着怎样的影响?

关于非农数据 非农数据,指非农就业人数、就业率与失业率这三个数值。分为前值、预期值、和公布值。是反映美国非农业人口就业状况的重要数据指标。 这三个数据每个月第一个周五北京时间(夏令…

-

成为“首席忽悠官”,罗永浩发布会开成招商大会,鲨鱼皮技术能把他的债填上吗?

罗永浩回来了。 在经历了锤子手机的偃旗息鼓,和小野电子烟的戛然而止后,这一次罗永浩的新身份是Sharklet全球合伙人以及“首席忽悠官”。

-

MT4索引百科中哪些索引比较重要?MT4平台可信吗

银行理财产品投资MT4指标大全中哪些指标比较重要MT4平台可信吗 mt4软件上不仅自带多种指标,投资者还可以自己安装自定义的指标,投资者可以根据技术指标分析市场并进行交易。那么具体而言mt4指标大全中哪些比较重要呢,m

-

如何选择香港正规的伦敦金开户交易平台?

伦敦金是一种国际性的投资产品,行情由国际因素变化所影响,因此具备更加公平的交易环境。在伦敦金交易市场中能否选择正规的伦敦金开户交易平台决定了人们的交易氛围,而在投资者心目中“投资天堂”的香港,人们应该如何选择正规的伦敦金交易平台呢?

-

外汇合规学习心得可以具备怎样的作用

正是因为外汇交易受到人们的关注,所以只要是在进行了解的时候,就可以发现,很多的投资者,针对当前的外汇市场是比较关注的,而且在信息发达的今天,更是出现了外汇合规学习心得,是现在投资者…

-

igofx今日外汇行情分析

外汇行情分析 做投资最重要的两点:一是要懂得分析市场的一个行情,跟随趋势;二是要懂得控制风险,严格设置单子止损。 作为一个投资人要有着良好的态度及正确的投资观念;积极的人在每一…

-

狮子金融 集六大业务于一体 打通全球投资要道

致力于打通全球投资要道的狮子金融,经过多年发展,已打造出了集证券、期货、衍生品、财富管理、资产管理、金融科技六大业务板块于一体的多元化金融服务体系。

-

决策分析:假期市场中美元指数整体持稳 静待节后重磅冲击

FX168财经报社(香港)讯 11月28日22:30至11月29日06:30汇市综述:日内美元指数整体持稳,各非美货币涨跌不一,欧元小涨,而英镑则继续退守。隔夜公布的美国经济数据整体表现强劲,支撑了美联储暂停降息的立场。

-

MOEX确保了4月份外汇交易量的增长,但低于去年同期

莫斯科交易所(MOEX)公布了截至2019年4月的交易量——该交易所的外汇总交易量每月都在上升,但较弱的ADV数据最终显示出较去年数据明显下降。 2019年4月,教育和体育部的总数…