虽然过去一周美国股市的动荡导致押注美联储加息的头寸有所减少,但目前的风险抛售规模似乎不太可能会打乱央行收紧政策的计划。

外汇市场想告诉全球投资者:不要以为美国股市的下跌会让美联储偏离紧缩道路。

投资者没有蜂拥买入传统避险货币,外汇波动率也受到抑制。虽然过去一周美国股市的动荡导致押注美联储加息的头寸有所减少,但目前的风险抛售规模似乎不太可能会打乱央行收紧政策的计划。一些观察人士指出,2月股市波动率的飙升也未能吓退美联储。再考虑到本次股市崩盘的全球性质,这可能有助于外汇市场保持相对谨慎。

美国股市的下跌延续到亚洲和欧洲股票市场的同时,日元需求依然较为温和,瑞郎兑欧元甚至下挫。摩根大通的G-7波动率指数10月10日实际上出现下滑,新兴市场货币波动率指标低于10月第一周收盘水平,从中就可看出汇市波动确实受到抑制。

“汇市的波动并不显著,表明投资者还没有认为股市的变化会改变游戏规则,”西太平洋银行策略师肖Sean Callow等人10月11日在报告中写道。

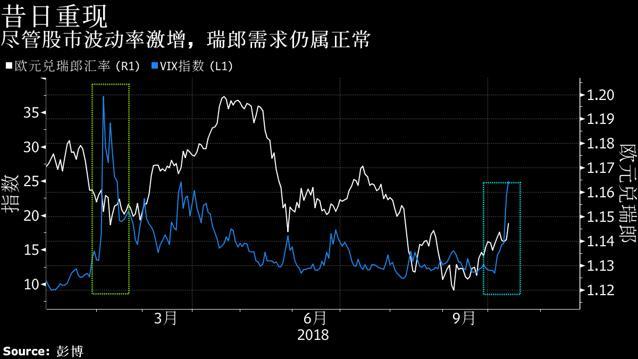

欧元兑瑞郎在近期一度上涨超过0.6%至1.14724,日元兑美元上涨不到1%。通常被视作全球风险晴雨表的澳元兑日元交叉汇率已收复了10月10日的部分失地。

“我们在2月看到过类似的情形,下跌仅限于股市,对外汇市场的溢出影响有限,”荷兰国际集团外汇策略师Viraj Patel说。“股市下跌和VIX飙升如果只是‘昔日重现’,那么这只是股市的回调,对外汇和债券市场的影响很小,微不足道。”

西太平洋银行的策略师们认为,本轮股市的暴跌还没有达到2018年2月那么严重,如果说有什么不同的话,那就是美联储对美国经济的韧性比在一季度时“更有信心”。他们写道,美联储可能会认为股市的回调对增长和通胀前景无关紧要,这也就是说,政策制定者出手降息以遏制股市下跌的可能性很小。“如果是这样的话,外汇市场对本轮股市动荡反应不强烈可能是明智之举。”

荷兰国际集团的Patel正在关注避险债券。他预计,股市持续下跌推动收益率下降10到20个基点,可能会引发外汇市场波动,推动日元兑美元汇率升至110日元,达到8月21日以来最强水平。

标准银行驻伦敦外汇策略主管Steve Barrow认为,近期美债利差扩大或可在一定程度上解释汇市的平静表现。他表示,美债利差扩大制约了避险资金涌入日元。

至于市场其他部分,Barrow不能完全肯定,但他指出,全球股市之间的关联可能是一个因素。“股票市场的同步性非常强,它们的相关性非常高,”他在电话中表示。“没有给外汇市场留出以前那么大的变动空间。”

加拿大帝国商业银行G-10外汇策略主管Jeremy Stretch表示,直到不久前,市场上的不确定性都还会为美元提供支撑,避险情绪的的传统受益者不能像往常那样获得提振。

“避险倾向对瑞郎和日元有利的长期假设将会重新发挥作用,”Stretch说。

本文内容仅代表作者观点,不代表本站立场,如若转载,请注明出处:https://www.fx220.com/news/855.html

相关推荐

-

特朗普周日再发推文呼吁美联储实施负利率

美国总统特朗普周日在推文中再次呼吁美联储将利率降至低于零的水平。 “我们支付的利息应该总是比别人少才对!” 特朗普在推文中说。他指的是在欧洲和亚洲已经变得司空见惯的负利率。根据彭博…

-

刺激!黄金隔夜V型反转逆风翻盘 大难不死或必有后福?

隔夜的美联储降息夜,贵金属投资者无疑彻彻底底地玩了一把心跳。行情数据显示,现货黄金价格周三纽约时段惊现V型反转行情,美联储鹰派降息的决定一度令其急跌逾1%至1480美元,但随后则再度强势崛起,目前已重返千五关口前方。展望日内,投资者将继续迎来诸多美国经济数据的洗礼,黄金会否大难不死必有后福,无疑值得投资者留意。

-

揭秘美联储的终极目标:为什么就业和通胀那么重要

摘要 作为美联储最重视的两个数据(通胀和就业)之一,非农数据往往都能引起一片腥风血雨。但是做了那么多场非农,你真的明白为什么就业和通胀对美联储来说那么重要吗?

-

鲍威尔一句话令金价飙升、美元回落 FOMC纪要今晚来袭

作为周二(10月8日)最受关注的风险事件,美联储主席鲍威尔的讲话果然引发市场行情。鲍威尔称美联储很快将开始再次扩大资产负债表规模,市场对此反应明显,现货黄金价格短线飙升约10美元,一度逼近1510美元/盎司,美元指数也自高位回落。本交易日,投资者将聚焦美联储会议纪要,此外,鲍威尔也将再次登场,预计将再度引发市场波动。

-

低利率环境令机会成本完全消失 两大机构看涨黄金!

摘要 美联储在本周利率决议如期降息25个基点,这是自7月、9月之后的第三次降息。在这种低利率环境下,世界黄金协会(WGC)称,投资者应将黄金视为债券的替代品,应考虑将其黄金敞口增加1%至1.5%。而世界银行称,2020年金价将推高至1600美元/盎司。

-

美元多头卷土重来金市承压 黄金连失两关跌破关键支撑

现货黄金周二(11月5日)大幅跳水,美市盘中最低下探至1484.71美元/盎司,金价在触及日内高位后转跌,盘中出现跳水,直线坠落,连失1510及1490两关,跌幅逾20美元,已跌至在千五关口下方。白银也大幅下跌,盘中最低触及17.67美元/盎司,已跌至18关口下方。美元继续上涨,美元指数最高上探至97.98,已逼近98关口。

-

黄金跳水、美元急涨又急跌 鲍威尔刚刚究竟说了啥?

美国当地时间周三,美联储宣布将联邦基金基准利率下调25基点至2.00%-2.25%。美联储主席鲍威尔在新闻发布会上表示,美联储周三批准的降息举措是为适应经济形势而采取的持续行动的一…

-

非农靓丽叠加欧元区经济艰难 欧元空头仍占主导或再失守1.10

上周五(12月6日),欧元兑美元因美国非农数据表现靓丽而大幅走低,周一出现回升。不过,有分析师称,欧元兑美元的回升可能是短暂的,因为美联储预计不再降息,而贸易紧张局势可能会阻碍欧元走高。

-

众议院批准对特朗普的弹劾调查!非农恐制造万圣节惊悚夜?

周五(11月1日)是西方的传统节日万圣节,而全球金融市场也在隔夜似乎提前进入了恐慌避险的氛围之中。周四美国众议院通过了弹劾总统调查程序,美元和美股应声大跌。而在日内晚间,投资者则将迎来美国非农就业报告,市场预期颇为悲观,鉴于该报告的影响力,市场料将再现波澜!