12月27日,我们在《被高盛忽悠炒期货,中石化巨亏数十亿美金!》提到,中国石化高管在高位做多原油期货,导致公司损失数十亿美金。

其实,不止炒期货会亏钱,整个油服板块在二级市场的表现也都非常差,受原油价格波动的影响很明显。

自10月4日以来,原油期货价格已经累计下跌了38%,油品改革板块指数也跌了20%。如若原油价格企稳反弹,那么相关板块也必将起舞,而且会明显强于市场其他板块。

所以,此时此刻,我们很有必要提前研究,挖掘油服板块中弹性最大的优质股,进行提前布局。先人一步,就是赚。

一、行业基本概况

1产业链梳理

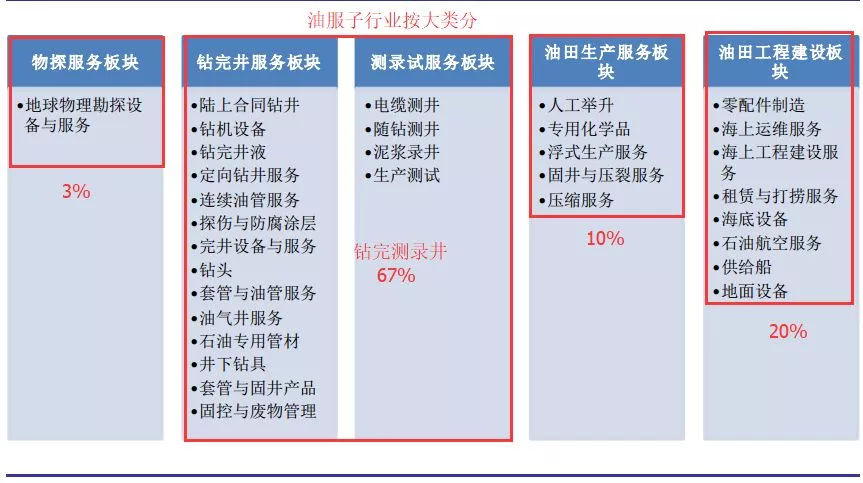

油服全称油田技术服务和装备,是为石油天然气的勘探生产提供工程技术支持和解决方案的行业。按业务类型可以分为提供陆地和海上钻井的钻井承包商,油田服务公司和油田设备公司。

细分行业按照产业链顺序包括:物探、钻井、测井、录井、固井、完井、井下作业、工程和环保服务、开采油气、修井和增产等技术服务,以及相关的装备、工具、液体和耗材制造等。

子行业涉及二三十个,按大类可以分为五块:物探服务(3%)、钻完井、测录试(合计67%)、油田生产服务(10%)、油田工程建设(20%)。(下图,我直接把压裂增产放在钻完测录井里面算,压裂增产占比20%以上。)

学习了解视频:

API钻井射孔压裂介绍视频:

http://v-wb.youku.com/v_show/id_XNjA5MDk1ODk2.html

英文版钻完井流程3D演示:

https://tv.sohu.com/v/dXMvNjMyNzc5MjAvMTkzMTM4NDYuc2h0bWw=.html

代表性公司物探环节恒泰艾普、潜能恒信;钻完测录井含压裂增产环节有石化机械、杰瑞股份、山东墨龙、通源石油、贝肯能源、海默科技等;油田生产服务如仁智股份、惠博普;海油工程建设如中海油服。

主要对应的A股公司如下表:

2基本逻辑

油服的投资逻辑:一般是油价变化→油气公司业绩变化→油气公司资本支出变化→油服公司订单变化→油服公司业绩变化。

上升周期中,首先是油价上行油气公司盈利大幅好转扩大资本开支油服公司拿到更多订单油服行业业绩反转,时间差从1年到3年不等,陆地油气传导时间段,海洋油气传导时间长,往往滞后2-3年。

2013-2017年全球油气勘探开发支出情况:2013年6817亿美元,2014年7233亿美元(+6.1%,历史高位),2015年5210亿美元(-20%),2016年3770亿美元(-28%),2017年4045亿美元(+7.3%),今年的数据大概会是增长十几个点到20%,国内中海油今年支出预算就增长了50%。

我们看到最近油价下跌比较厉害,如果油价彻底转熊,油服板块面临很大的不确定性,如果这里油价只是一次过山车,油服行业的时滞能够过滤掉这种波动,未来还是有不错的机会。

二、护城河深度阐述

油服行业的护城河主要体现在技术优势、准入门槛、装备服务一体化和国际化战略方面。

1技术壁垒

产业链技术壁垒较高的如油田固井、压裂环节,设备种类较多、专业性强、对产品安全性和可靠性的要求很高。需根据客户的不同作业环境和作业习惯定制生产,要求生产企业具备较强的研发设计能力。

资金实力雄厚但无技术和工艺积累的制造企业难以进入本行业,产业链技术要求高的环节中有竞争力的公司更值得长期关注,我们最为看好压裂和钻完井。

水平井分段压裂图示

2市场准入

各大油田用户大多实行较严的市场准入制度,进入供应链很难,客户倾向使用比较成熟的、有较高知名度和信誉度的企业产品,新进入者很难脱颖而出。

市场准入这一点和其他行业不太一样——在中国很多制造业是只要毛利率高就会有资本疯狂涌入,最终做到产能过剩,也因此,油服行业毛利率普遍较高,国内这一现象更加明显(其中三桶油下属油服毛利率低是因为处于附庸低位,被集团公司剥削了)。

3装备服务一体化

现在单纯的销售装备很难形成客户粘性,唯有服务+装备并重,才能穿越行业周期生存,油服行业起起落落,因为简单卖装备而没落的公司比比皆是。

4国际化战略

国内85%的市场被国有企业把持,国际油服公司凭借技术占有一定市场,剩下民企油服也基本是从三桶油出来的,从而靠这些人脉关系、校友关系拿些订单不是秘密。

在这样的生态环境下,坚定贯彻走出去战略非常重要,我们可以看到那些国内外营收占比比较均衡的公司,在油价低迷的时候积极降本增效、轻资产化、开展新的业务、开拓海外市场,盈利能力得到明显提升。

下面两个正反案例说明护城河决定了公司发展潜力:

三、杰瑞股份(正面案例)

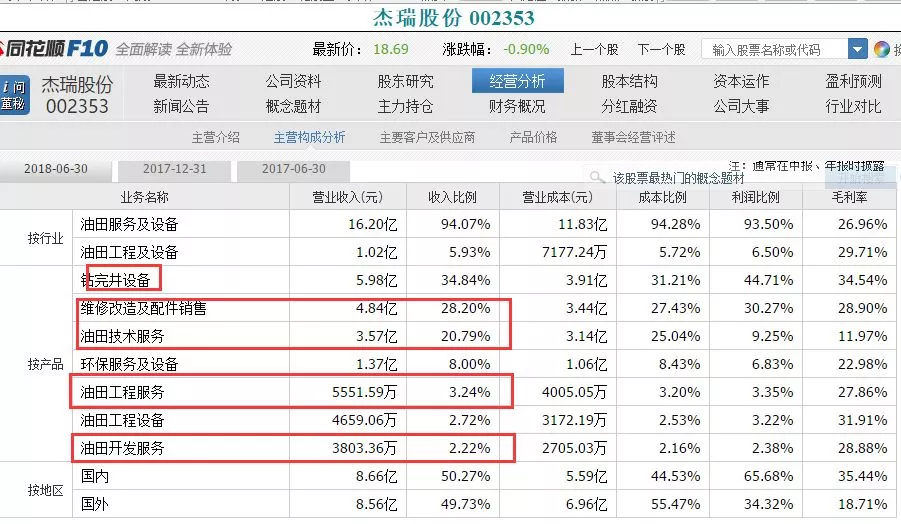

公司以油田压裂增产为核心,以前是单纯卖油服设备的,这几年无视油价波动坚定转型,并大力拓展海外市场,逐步实现了从单纯销售设备到设备+服务一体化的完美转型,海内外销售五五开。目前业务钻完井设备收入占比34.84%,维修配件28.2%,技术服务20.8%,其他主要是工程等。

2018年前三季度订单42亿,达到去年前年水平,前三季度净利润3.63亿,同比增长643.6% ,预计全年业绩5.29亿-5.63亿,增长幅度为6.8倍-7.3倍。

截止2018.11.16,公司市值179亿,位居民企油服第一,并远远超过一般民企油服三五十亿市值水平。

压裂在油服产业链占比较高(23%左右),压裂施工是利用水力作用,使油层形成裂缝的一种方法。常规压裂过程是用压裂车,把高压大排量具有一定粘度的液体挤入油层,当把油层压出许多裂缝后,加入支撑剂(如石英砂等)充填进裂缝。

由于压裂液中的石英砂比地层砂密度大数倍,因此能够在裂缝中起到支撑作用,使裂缝长期处于开启状态,从而形成油气渗出通道,进而提高采收率,下图是压裂现场:

压裂现场

技术领先:杰瑞股份技术门槛高(专利数和中海油服一并位居国内油服前列),公司的核心是压裂设备和服务,压裂泵5000型是世界功率最大的超级裂压泵,业务全球布局,斯伦贝谢、贝克休斯等几家国际油服公司自备压裂设备厂很多已经关闭,产能萎缩,利好杰瑞股份等中国民企。

赛道广阔、国际化布局:国外油服市场规模是国内的10倍,公司海外并购扩张步伐没有因为行业低谷而停顿,海外营收占比逐步提高,已经达到50%,国内方面,按照规划,国内页岩油气2018-2020三年增长两倍多到300亿方。

其中压裂设备都有可能出现供不应求(券商分析认为对应的压裂马力要增长4-5倍)。公司趁油价低位利用国内民企的性价比打进国际客户,获得了国际客户的认可,逐渐站稳脚跟。

领先对手:杰瑞股份(民企)、江汉四机厂(中石化)、宝机厂(中石油)占据国内压裂车主要市场,虽然存量方面四机厂占比50%,杰瑞只占2-3成,但杰瑞主要是大功率设备,性能和技术服务最优,机制灵活,5000型压裂车是目前世界上单机功率最大的压裂车。

从整个油服设备行业来讲,则是国内的绝对龙头。国内未来80%新增压裂设备需求来自中石油,旗下的宝机厂最受益,但是宝机厂技术相对薄弱,杰瑞有望分得一杯羹。

正因为处在产业链具备技术壁垒的肥肉环节,加上公司自身积极进取,近些才取得如此显著成就,从而成为民企油服当之无愧的第一股。

四、博迈科(反面案例)

博迈科,模块EPC服务公司,因为不具技术优势,外加太过于依赖销售装备,客户单一靠天吃饭,而黯然失色的油服公司之一,该公司前5大客户业务占比90%以上,单一客户甚至达到66%的依赖。

而同行竞争对手不仅有世界海洋工程巨头挪威AibelAs、新加坡胜科海事、韩国现代重工等,还有中海油、海油工程等国内巨头。

上市以来刚好遇到行业下行,营业收入直线下滑,甚至闹出单季度营收为负的丑闻(汇率因素),业绩转损,股价跌去80%。

博迈科股价走势(2016-2018年)

五、投资总结

油服行业是一个强周期行业,依赖于上游油价和油气公司的资本开支上升,一般有1-3年的传导时滞,产业链蛋糕大头在钻完井和测录试(60%以上),行业护城河主要体现在技术优势、准入门槛、装备服务一体化和国际化战略方面。

钻完井和压裂环节技术门槛较高,毛利率较高,同时市场实行准入制,新进入者的门槛较高,国内以国企为主,好的民企油服必须坚定实施装备服务一体化战略,积极开拓海外市场、降本增效、轻资产化、开展新业务,才能具备较强竞争力。

杰瑞股份因为推进装备服务一体化,积极开拓海外市场,业务处于好的赛道(压裂增产),受益于美国页岩气高景气和国内页岩气等油气开采加速,订单大爆发,盈利能力快速提升,净利润有望突破历史最高水平,未来值得期待。

本文内容仅代表作者观点,不代表本站立场,如若转载,请注明出处:https://www.fx220.com/news/6125.html

相关推荐

-

特朗普引轩然大波!黄金大跌逼近1490 盯紧美联储决议

周一美国总统特朗普言论引发“轩然大波”,围绕中美贸易协议的乐观情绪明显激励风险偏好,亚太股市延续隔夜美股强势上涨势头,避险资产持续回落,现货黄金延续上日大幅回落的势头,目前正在试探1490这一支撑。本交易日来看,市场继续关注风险情绪的变化。

-

新加坡与加拿大央行合作完成区块链技术跨境支付试验

据Coindesk 5月2日报道,加拿大央行(BOC)和新加坡金融管理局(MAS)已经通过使用区块链技术和央行数字货币完成了跨境支付的试验。

-

原油返佣网本站市场周报

一、原油返佣网本周观点 EIA公布的商业原油库存增加677.1万桶至4.833亿桶,美国原油产量继续增加,再度创历史新高1240万桶/日,进口数据录得五周内最大增幅,致使库存大幅提…

-

炒黄金平台如何选择?

时代的发展不仅让经济多元化,而且我们的收入也开始多元化,所以我们每个人对于资本性的收入应该重点关注,今后投资在我们生活中的比重会越来越大。炒黄金因为历史时间比较久,而且还有黄金的价值为基础,所以具有一定的可靠性,那么炒黄金平台该如何选择呢?

-

黄金价格下跌操作技巧

黄金投资是一个大市场,里面有各种不同的投资产品,其中现货黄金不仅有杠杆能够帮助小资金者以小博大,而且还能双向交易,让炒金人在金价不论是上涨还是下跌时都可以交易盈利,那么黄金价格下跌操作技巧有哪些?

-

燃料油 净空头寸减少

随着燃料油期货价格不断走低,前期利空因素得到有效释放,空头继续施压信心逐渐减弱,叠加炼厂低利润效应凸显,提振多头抵抗意愿。在上周燃料油主力2001合约跌至1720元/吨一线以后,多头进场增持迹象显著,空头主动减仓规避,期价筑底反弹。本周一,2001合约进一步走高至1850元/吨附近,多空分歧再度出现。

-

MetaTrader4是什么公司?metatrader4是骗局吗

MetaTrader4是什么公司?metatrader4是骗局吗 MetaTrader4是MetaQuotesSoftwareCorp4缩写,由迈达克软件公司发布了一项先进的金融中…

-

美元美股双双下挫 黄金涨跌不定市场面临变盘

现货黄金周二(11月19日)小幅下挫,美市盘中最低下探至1464.20美元/盎司,金价开盘后一度走高,在触及日内高位后转跌,但之后反弹,日线盘整迹象明显。白银也小幅下跌,盘中最低触及16.95美元/盎司,银价继续运行在17美元关口下方。美元转跌,美元指数最低下探至97.75,继续运行在98关口下方。

-

以太坊桥梁是区块链可扩展性解决方案吗?

以太坊桥梁是区块链可扩展性解决方案吗? 区块链网络是数字分类帐,可提供各种形式的自由财务。比特币(BTC),以太坊(ETH)和卡尔达诺(ADA)等其他加密货币为行业带来了活力。但是,区块链最大的弊端之一是缺乏互操作性。