2012年外汇管理制度改革后,国家外汇管理局推出了“货物贸易外汇监测系统”,并从制度上对“贸易信贷报告”业务进行了明确要求。

汇发【2012】38号文附件2第三十七条——符合下列情况之一的业务,企业应当在货物进出口或收付汇业务实际发生之日起30天内,通过监测系统向所在地外汇局报送对应的预计收付汇或进出口日期等信息:(一) 30天以上(不含)的预收货款、预付货款;

(二) 90天以上(不含)的延期收款、延期付款;

(三) 90天以上(不含)的远期信用证(含展期)、海外代付等进口贸易融资;

(四) B、C类企业在分类监管有效期内发生的预收货款、预付货款,以及30天以上(不含)的延期收款、延期付款;

(五) 同一合同项下转口贸易收支日期间隔超过90天(不含)且先收后支项下收汇金额或先支后收项下付汇金额超过等值50万美元(不含)的业务;

(六) 其他应当报告的事项。

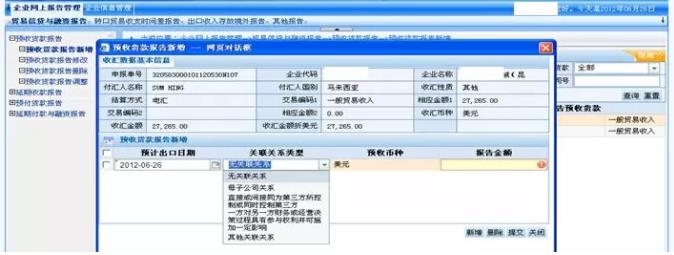

现实操作中,因进出口货物与收付汇大多存在较为复杂的对应关系,企业操作人员往往漏做贸易信贷报告,等到发现后,又因系统30天报告期限的限制,无法在系统补做。

漏做贸易信贷报告有何风险呢?

根据汇发【2012】38号文附件2第五十三条第(二)项规定,未按规定履行报告义务的,外管局可将其列为B类企业。因此,漏做报告一旦被查实,企业将面临外汇资信等级下调风险。

如何解决呢?目前看企业往往采用以下做法:

做法一:

系统虽设置了30天的报告时限,但只是针对企业而言,外管局则不受此时限限制,因此,单纯从操作角度,企业可以通过外管局现场补报数据;另外,对于此类由外管局协助补录的报告数据,如果其报告内容与实际发生不符需进行数据调整时(如预计收付汇日期与对应业务实际收付汇日期不符),企业是无法自行调整操作的,仍需由外管局对该笔记录进行处理。

特别需要强调的一点是,这种做法存在一个非常敏感的问题——超过30天报告期,结合系统核算机制,就意味着这些数据已经纳入到总量指标核算,已经成为外管局实施外汇管理的数据基础,如果此时向外管局申请补做,某种意义上就意味着修改非现场核查执法数据。

因此这种操作,只能说解决了录入系统的问题,但与总量监管系统存在根本矛盾的,也没有改变“未按规定履行报告义务”的本质。

做法二:

企业发现报告已经漏做,自己没办法补,去外管局补又没有从根本上解决问题,而且还存在较大的违规降级风险,干脆就“假装没看到”。

从系统核算机制看,每期纳入核查的数据包括前12个月企业进出口、收付汇数据,是一种总量核算体系,并没有关注每一笔货物和每一笔资金的直接对应关系,大多数情况下,一两笔漏掉的贸易信贷报告,对总量指标的影响可以忽略不计,外管局不通过现场核查则无法发现这些漏报。

因此这种做法一定程度上确实隐蔽性较强。甚至有企业对于贸易信贷报告制度不了解,很多漏报、错报仍不自知,外管局也没有查,也是同样道理。但从规范角度说,深究其实质,仍然是违反了贸易信贷报告规定,只不过侥幸没被查发而已。

因此,不管前述何种处理方式,都是建立在“未按规定履行报告义务”的基础之上的,这一风险无论怎么做都没有真正解决掉。由此可见,做好单证对应收集、做好收付汇台账记录、做好重要工作提醒,有效避免漏报才是真正“安枕无忧”的选择。

本文内容仅代表作者观点,不代表本站立场,如若转载,请注明出处:https://www.fx220.com/news/28738.html

相关推荐

-

美油升至55关口上方 但需警惕特朗普“拉一派打一派”

周一(8月26日)欧洲时段,美元兑日元持续回升至106上方,美国总统特朗普的最新言论令风险资产得到提振,市场目前正在密切关注日本央行是否会在9月份的会议上采取额外的刺激措施。早先时候,国际贸易局势的紧张化,令市场对全球经济前景的担忧显著升温,日元创逾两年半新低104.46。但业内机构认为,汇价长期下行趋势不变,一方面是因为贸易局势很难再短时间内全面转好,另一方面则是因为此前的全球央行年会进一步凸显了日本央行在面对发达经济体同行的竞相宽松时黔驴技穷的处境。

-

期货外汇交易

期货外汇交易是指在约定的日期,按照已经确定的汇率,用美元买卖一定数量的另一种货币。期货外汇买卖与合约现货买卖有共同点亦有不同点。合约现货外汇的买卖是通过银行或外汇交易公司来进行的,期货外汇的买卖是在专门的期货市场进行的。目前,全世界的期货市场主要有:芝加哥期货市场、纽约商品交易所、悉尼期货市场、新加坡期货市场、伦敦期货市场。期货市场至少要包括两个部分:一是交易市场,另一个是清算中心。期货的买方或卖方在交易所成交后,清算中心就成为其交易对方,直至期货合同实际交割为止。期货外汇和合约外汇交易既有一定的联系,也有一定的区别,以下从两者对比的角度,介绍一下期货外汇的具体运作方式。

-

followmetoken跟单社区是骗人的吗?

followmetoken跟单社区是骗人的吗? followmetoken跟单社区靠谱吗? followmetoken跟单社区资金安全吗? followmetoken跟单社区会不会…

-

如何才能避免炒白银时出现爆仓

在炒白银的过程中,我们经常会听到一个词那就是爆仓。那么如何才能避免炒白银时出现爆仓?在讲爆仓之前,我们首先需要了解黄金白银以及外汇市场的交易模式,那就是保证金交易,什么是保证金,换句话说就是押金交易。

-

十年交易高手传授:交易中最难的点

在很多人都知道要顺势而为,因此在宏观一级上判断对方向,其实不难。我平时实战中,一般会以较长周期的均线,来代替宏观一级的时间框架。 比如,日图中的30均线。如果向上,我就认为行情处于…

-

外汇技术形态——上升通道/下降通道

技术形态——趋势线外汇市场在上升的趋势中出现调整性下跌是不可避免的,但这种现象往往只是靠近上升的趋势线;在下降的趋势中出现调整性上升是不可避免的,但这种现象往往只是靠近下降的趋势线。只有当趋势线被有效的突破时趋势才会出现转折。

-

P2P 迎来清退潮,平台靠不靠谱,看这 5 点就够了!

2019 上半年,又是一个让人不安的年份。 在过去的半年多时间里,房地产开始全面降温,全球进入降息周期,经济下行压力越来越明显,中美较量卷土重来,当然还有一件和咱们钱袋子有关的事,…

-

炒外汇到底合不合法?

不知从什么时候开始,外汇这个无名英雄在中国已经变得家喻户晓了,在我的印象当中,经过16/17年各大媒体和券商的报道,金博会、还有央视新闻的宣传,这个被全球公认的最大的投资理财产品,…

-

浅谈消息面对炒白银的影响

浅谈消息面对炒白银的影响:国际社会政治动荡、战争持续不断,终将会影响白银生产量并造成白银供给减少,促使银价上扬。除此之外,还有很多来自各方面的各种消息,都会对金银价格的走势产生影响。