虽然近期受到外部不确定性因素影响,人民币汇率有所波动,但我对人民币继续作为强势货币充满信心。

——央行行长易纲

文 / 巴九灵(微信公众号:吴晓波频道)

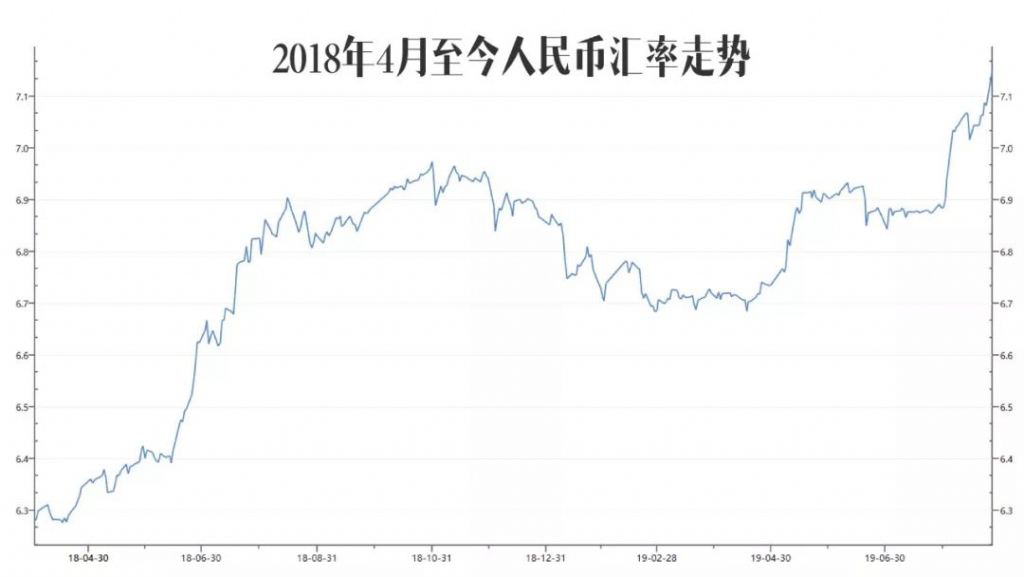

继 8 月 5 日,人民币对美元在岸、离岸汇率双双破 “7” 之后,就未再收复 7 关口,反而又双叒叕创新低。

更多反映国际投资者预期的人民币对美元离岸汇率,在 26 日跌破 7.18,昨日开盘为 7.1636,截止昨天下午 6 点,最低报 7.1757。

更多体现央行意志的人民币对美元中间价,也出现大幅下调,在 8 月 27 日报 7.0835,为 2008 年 3 月 18 日以来最低。

在岸人民币对美元昨日高开低走,开盘价报 7.1590,全天基本在 7.16 上方波动,截止昨天下午 6 点,最低达到 7.1712,跌 122 个基点。

自 2018 年 4 月美国挥起关税大棒以来,纵观人民币汇率这一年多的走势,起起伏伏中一路贬值,直到 8 月初破了 “7” 这一重要的关口。(月初小巴写过《为什么大家这么怕人民币 ” 破 7″?》【点击阅读】)

如今短短 20 天时间,人民币一度冲上 7.18,距离 7.2 仅一步之遥。

这次人民币进一步贬值的背后,跟中美贸易摩擦的进一步升级有着紧密联系。

8 月 15 日,美国宣布对自华进口的约 3000 亿美元商品加征 10% 关税。

8 月 23 日,中方出台反制措施。国务院关税税则委员会决定,对原产于美国的 5078 个税目、约 750 亿美元商品,加征 10%、5% 不等关税。

8 月 24 日,美方宣布对约 5500 亿美元中国输美商品关税的税率再提高 5%。中方回应 ” 不吃威胁恫吓这一套 “。

除了贸易战,人民币贬值背后是美元的一路走强。今年以来,美元兑 10 个主要货币中的 7 个已经走高。2019 年前 7 个月,美元指数有 5 个月上涨,8 月份升至两年多来的最高水平。

那么,人民币的贬值还会继续吗?会破 7.2 这个关口吗?人民币一路贬值对中国经济又会产生怎样的影响?快来看看大头的分析。

人民币 ” 破 7″ 后还在贬值的原因是:

1. 中美贸易战愈演愈烈。

中国需要向美方释放一个信号——我们不怕贸易战,不会接受美国政府的霸凌。人民币是我们自己的货币,其币值涨跌的主动权在我们政府手里,我们说了算。如有必要,可以让人民币进一步贬值,以抵消贸易战对出口和经济带来的负面影响。

2. 人民币币值较高,有下降的空间。

过去 10 多年,人民币的实际有效汇率,绝大部分时间处于上升状态。同期,我国的出口盈余缩小了很多。比如在 2007-2008 年间,中国的经常账户盈余大约为 GDP 的 10% 左右,2016 年后就下降到 GDP 的 2% 以下了。

甚至有投行估算,2019 或 2020 年后,经常账户会从盈余变为赤字。也就是说,人民币币值不是太便宜,而是太贵。

这也是为什么,IMF 在最近发布的报告中认为中国没有操纵人民币汇率,汇率下跌是市场对供求变化的自然反应。

尽管人民币币值有下跌空间,但不代表它一定会下跌。即使官方允许它下跌,也会保持在一个有序和合理的范围内。因为政府不希望市场对人民币形成贬值期望。

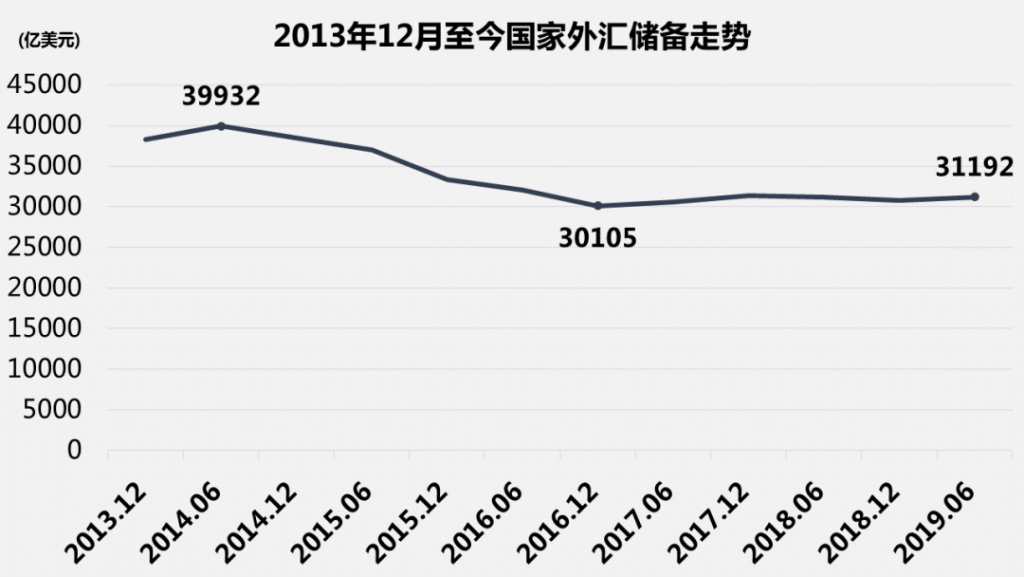

如果市场预期人民币继续贬值,或将引发资金外逃的压力。2015-2016 年间就曾发生过一波资金外流潮,为稳住人民币汇率,政府动用约 1 万亿美元外汇储备,导致外汇储备从 4 万亿下降到 3 万亿左右。我们显然不希望重演这样的情况。(两年多前,小巴写过《外汇储备两年降 25%,一万亿美元去哪了?》【点击阅读】)

从中国经济看,人民币汇率是一个 ” 重器 “,需慎用。如果汇率水平管理不当,不光无法支持出口,反而会搬起石头砸自己的脚,引发更严重的金融危机。因此用人民币汇率去打贸易战,肯定不是最佳策略,其示范作用甚于实际效果。

举例来说,根据国家外汇管理局公布的数据显示,2018 年,中国全口径外债余额为 19652 亿美元,大约占到 GDP 的 15%。

但有研究显示,官方公布的数据可能低估了外债的水平。比如有券商在研究报告中指出,外汇管理局公布的外债总额,并没有包括中国企业在中国香港、纽约、开曼群岛和英属维京群岛等地发行的美元债数量。如果把这些美元债都算进去,总外债数量可能在 3-3.5 万亿美元左右,比官方数据高 1 万多亿美元。

人民币每贬一点,这些美元外债的成本都会增加一点,企业承受的负担也会相应增加。一旦突破临界点,引发违约潮的话,将对中国经济产生重大打击。当然,目前我们还远没有到如此严重的程度,但是贬值的潜在风险,不容忽视。

因此,人民币币值保持稳定是最好的,大涨或者大跌都不符合国家利益。

最近,人民币贬值速度加快跟市场情绪有很大关系,情绪的导火索是中美贸易问题。美国人的发威不太理性,中国的回应是正常现象,但市场的不安情绪或进一步助推了人民币贬值的态势。

虽然汇率可能进一步下探,但如果回到人民币中间价水平,理性的区间是 7.05-7.06。因此,市场除了关注近期、远期情况,离岸、在岸数据,还要看人民币中间价,以及基于政策的初衷和供求市场之间的循环等因素,去预判人民币未来的走势。

美国方面之所以气急败坏,主要是因为美国目前处在敏感阶段,跟它当下内在的经济政策、经济结构等因素有重要关系,因为它要延续十年的经济增长周期难度比较大。

同时,美联储的货币政策到底是选择基本稳定,还是选择继续加息或者继续降息,也处在一个比较艰难的阶段。特朗普跟美联储的意见有分歧,而特朗普压制美联储的态度非常明朗。

从这个角度,美联储主席鲍威尔在杰克逊霍尔会议上的一些表态,还包括美国官员之间的一些争论,未来美国经济的走势需要理性,因为美国经济毕竟还没有出现大问题,较其他国家而言它的高位水平比较突出。

从贸易战的角度,美国搅乱了全世界,也必然导致自身深受其害,毕竟美国许多产品的来源地是世界各地。

对我们来说,如何看待当下的形势和未来的趋势之间的连接,对如何判断非常重要。

回到中国的实际情况,我认为人民币贬值对我们有益。但是从中国结构调整和企业面临的瓶颈来看,人民币贬值的收益率并不大,所以美国将中国列为 ” 汇率操纵国 “,离岸市场推进人民币的贬值,这两股力量背后实际上就是要削弱中国的经济实力和经济能力。

所以,我们的精力应该集中到哪里已经非常清晰了。尽管本周贬值的趋势还存在,试探我们底线的现象也存在,但我认为接下去人民币的修复和回调可能性较大。

人民币大跌之后也可能会带来人民币的大涨,至于能涨到什么程度,我们需要有深刻的认识,怎样对市场才有好处。

这一轮人民币对美元大幅贬值主要是央行主动试验的结果,由于中美贸易摩擦持续升级,央行为应对美国加征关税影响,顺应市场预期破 7。

并不是央行没有能力保 7,而是有意引导,意在对冲出口影响,也是在为国内的潜在经济下行压力和金融风险做准备。所以结果出现了人民币主动贬值,美元被动升值。

单从美元来看,美国经济下行压力凸显,衰退的可能性加大,尤其是近期美国国债利率倒挂更是强化了这一预期,美联储降息后,美元将有贬值压力,这也是降息的主要目的。

从 2018 年初开始,人民币对美元汇率波动的逻辑十分简明,只有一条主线,那就是:贸易战升级,人民币贬值;贸易战缓和,人民币升值。

中短期来看,中美贸易战冲突不断升级,美国现已决定对 5500 亿全部输美产品加征关税,中方也及时反击,对美产品征税,中美形势急剧恶化,人民币继续承压,存在贬值压力。

有一种观点认为,7.2 是人民币汇率今年的底线,轻易不会跌破。周三在岸人民币已经跌破 7.16,离 7.2 只有咫尺之遥,央行半主动 ” 破 7″ 进行风险测试已表明其态度,保 7.2 也没有太大的意义。

所以对于 7.2 这一点位不用过度关注,如果中美贸易冲突再度升级,破穿 7.2 的可能性也是很大的。

但长期来看,中国经济增长仍有韧性,不具备大幅贬值的基础。

本文内容仅代表作者观点,不代表本站立场,如若转载,请注明出处:https://www.fx220.com/news/28075.html

相关推荐

-

利率决议在即,影响因素的专注要点

今日晚间就是欧洲央行利率决议,市场预计欧洲央行开会时肯定会进一步放宽政策。最大的疑问是会选择在几个月内逐步实施宽松行动,还是会一步到位。 (图为欧央行行长德拉吉) 影响一个国家利率…

-

白银投资中的白银溢价交易你真的懂吗?

投资行业,难免出现一些亏损的情况,有些人可以从亏钱中赚到经验,下次能够赢得更多,而有些人却一年到头来总是亏钱?这又是什么梗,接下来小编就来揭秘这个道理,知道白银溢价对交易的影响就赚了。

-

美联储货币政策声明全文

美联储于北京时间周四(9月19日)凌晨2点宣布降息25个基点并发布政策声明,以下为政策声明全文: 联邦公开市场委员会(FOMC)在7月会议后获得的信息显示,就业市场保持强劲,经济活…

-

黄金光辉重现 白银、铂金也有望焕发光彩

今年6月以来,黄金连续加速上破1350美元/盎司、1400美元/盎司,7月中旬一度触及1450美元/盎司,重拾了一些昔日的光芒。相比较而言,白银和铂金相形见绌,但如果历史可以作为参…

-

美元坚挺站稳98关口 欧元三连阴创近半月以来新低

周四(8月15日)纽市盘中,美元指数走高,一度刷新近二周高点至98.24,日内美国公布的部分经济数据好于预期提振了美元;欧元兑美元连续第三日下跌,盘中跌破1.11关口,创8月2日以…

-

【外汇汇率】4月28日美元兑人民币汇率-美元兑人民币6.7288,美元指数上涨

【外汇汇率】4月28日美元兑人民币汇率-美元兑人民币6.7288,美元指数上涨;大宗商品方面,国际原油价格大幅下降。

-

专业银行外汇交易员带你认识不一样的外汇市场

文/小浩子 全球宏观交易员 本文由原作者授权“汇商传媒”转载发布,若需转载,请联系原作者! 汇商按:在知乎网站,有外汇交易新手提出以下问题,作为专业的银行外汇交易员,“小皓子”用通…

-

特朗普要对美元“动手”?美元指数、欧元、日元和澳元最新技术前景分析

周一(7月29日)亚市早盘,美元指数略微走低,位于98关口下方。随着美联储准备本周开会并可能下调利率,汇市干预问题正日益成为人们关注的焦点。外汇网站FX Charts分析师Jim …