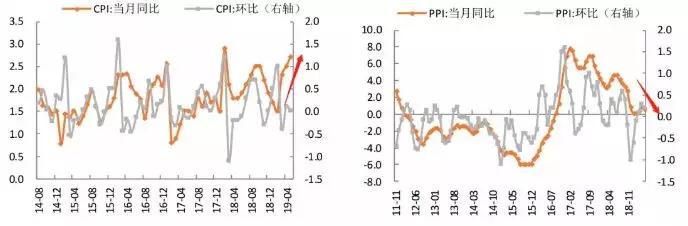

今天国家统计局公布了5月份的宏观经济数据。其中居民消费价格总水平CPI指数继续走高,同比上涨2.7%(去年5月是2.5%),环比今年4月持平;工业品价格指数PPI同比回落0.3个百分点至0.6%(去年是0.9%),环比增速也下滑0.1个百分点至0.2%(今年4月是0.3%)。

5月居民消费物价指数继续抬升符合市场预期,但是食品项尤其是猪肉涨价幅度低于预期,而包括苹果在内的鲜果涨价超预期(鲜果5月价格增速为27%),成为5月居民消费物价指数上涨的主要驱动力。去年部分水果减产导致今年库存不足,叠加“厄尔尼诺”的影响导致今年极端天气事件增多,所以水果价格大涨,苹果、红枣期货端也有所表现。预计6月份水果涨价幅度将放缓(此前相关表态要稳定农产品价格),但是猪价可能继续温和上涨,继续推升6月CPI抬升,进一步推升通胀水平。总结来说,6月仍有通胀预期。

工业品持续保持弱势,主要由于两个原因:一是国内投资增速动能不足,制造业投资仍在下行;二是毛衣仍未出现边际缓和,对需求端形成持续压制。专项债新规虽然会对基建增速形成一定提振,但是短期内影响偏小,难以提振工业品价格。预计6月工业品价格PPI仍将维持弱势。

【5月社融数据】

5月份,M2同比增长8.5%,与上月持平,比上年同期高0.2个百分点;社会融资规模增量1.4w亿元,存量211.06w亿元,同比增长10.6%,增速较上月回升0.2个百分点。总体来说符合预期,5月小幅回暖主要原因是去年同期基数较低。

社融数据是GDP增速的先行指标,同样也是货币政策的重要参考依据。在经历4月断崖式下滑之后,目前小幅回暖,后续还要重点关注政策是否再次转向。解读专项债新政时,论述了新政的三层重大意义,尤其是第三层:

最重要的一点,在稳增长和稳杠杆之间,政策再次偏向稳增长,或预示着政策再次转向逆周期调节,是一个非常积极的信号。去年到今年一季度,国内政策以稳增长为核心,强调逆周期调节,包括积极的财政政策和稳健积极的货币政策,所以整体大环境偏“松”;而4月份开始(4月下旬ZZJ会议),随着一季度数据的好转,政策重心从逆周期调节转向供给侧改革,货币政策转入观望期,大环境收紧;此次专项债新规,再次凸显了逆周期调节思维,表明在外部毛衣压力加大的情况下,政策重心有可能再次转入逆周期调节、稳增长。一旦政策再次转向,后续还会有一系列稳增长的措施出台。(关注7月中下旬ZZJ会议定基调)

小编对5月cpi数据的分析如下

先来看反映生产的工业增加值。继4月增速大幅回落到5.4%后,5月增速继续放缓至5.0%。这和高频指标反映的趋势一致,6大发电集团日均耗煤量同比,从4月的-5.3%下跌到-18.9%。

工业增加值增速在4月放缓,和开工旺季错位、制造业增值税税率下调导致部分生产提前到3月有关。但这两个因素在5月对工业生产的影响,趋于消退。我们认为,5月工业增加值增速继续回落,主要是以下两个原因:

一是“五一”假期错位。今年“五一”假期4天都在5月,而去年“五一”假期只有1天在5月。去年4月、5月的工作日分别是20天、22天,今年4月和5月的工作日分别是21天和21天。也就是说,和去年同期相比,今年4月工作日多一天,而5月工作日少一天,这会对工业增加值增速有负面拖累。

二是终端需求并不强。进出口、固定资产投资和社会消费品零售总额等指标,都反映当前经济内生性企稳的动力并不足。结合制造业PMI产成品库存、原材料库存和采购量这几个分类指数看,工业企业主动去库存的周期还没有结束。

工业企业三大门类中,电力、热力、燃气及水生产和供应业是最主要拖累,增速从9.5%回落至5.9%。制造业工业增加值增速也继续回落,从5.3%下跌至5.0%。制造业子行业中,通用设备制造业增加值增速从2.0%小幅回升到2.5%,专用设备制造业增加值增速从2.8%小幅回升到4.9%,和制造业投资回暖的趋势一致。

主要工业品中,市场关注度高的汽车工业增加值增速继续放缓,从-1.1%到-4.7%,汽车产量增速也从-15.8%下降到-21.5%,下跌幅度和跌幅变化程度都要大得多。

再来看需求因素。客观来说,尽管社会消费品零售总额增速从7.2%回升到8.6%,但这基本上是被预期到的。而固定资产投资增速从6.1%下跌至5.6%,则要明显低于Wind统计的一致预期6.2%。结合此前公布的进出口数据,经济总需求为避险资产提供了友好环境。

固定资产投资增速在一季度见顶后,连续2个月放缓。在整体回落的同时,基建、制造业和房地产三个固投主要分项,增速都出现了预期差。

1-5月全口径基建投资增速2.6%,相比于前值3.0%有所回落。这是全口径基建投资累计增速在2018年9月到达底部增速0.3%后,缓慢上升以来的首次回落。突显了减税降费、土地出让金增速大幅回落和地方债务高压监管下,基建面临的资金来源约束在继续强化。5月公共财政支出当月增速从15.9%下降至2.1%,政府性基金支出累计增速从38.3%下降至32.8%,城投债净融资1541亿元大幅回落到111亿元。

本文内容仅代表作者观点,不代表本站立场,如若转载,请注明出处:https://www.fx220.com/news/25373.html

相关推荐

-

郑商所就PTA、甲醇和菜籽粕期权合约公开征求意见

金融界网站讯 为更好完善PTA、甲醇和菜籽粕期权合约,郑州商品交易所(以下简称郑商所)于11月12日发布通知,对PTA、甲醇和菜籽粕期权合约公开征求意见和建议,截止日期为2019年11月18日。

-

伦敦金与黄金期货对比有什么优势?

伦敦金可自由看盘操盘

伦敦金属于国际贵金属市场,日内交易包括亚洲、欧洲和美洲三大时段,伦敦金的交易时间为北京时间每周一07:05至周六的03:00,因此休市时间为周六03:00至周一07:05开市前,共约52小时。投资者可以治愈选择看盘时间,黄金期货市场在日内有下午时段和夜间时段的隔段停盘,且周五夜间不开市,投资者做单容易因突发性跳空而惨遭亏损。 -

10.18号外汇分析,美议息纪要偏鹰,黄金小幅下调

昨日的外汇市场聚焦于英国9月经济数据的发布以及北京时间18日凌晨美联储关于货币政策的会议纪要。受美国最新公布的劳动力市场指标数据和美联储会议纪要传达的信息影响,美元指数上涨,收于9…

-

贵金属投资如何操作顺势交易?

投资者常认为:贵金属投资操作最好是以顺势交易为佳,其是贵金属交易中常用的操作方法之一。那么,对于现货黄金投资者而言,应该如何理解顺势交易的概念呢?在现货贵金属投资中又该如何操作顺势交易呢?本文,万銮国际小编将为大家一一讲解。

-

美墨贸易争端担忧提振日圆微涨,关注欧洲央行会议

日圆兑美元周四小涨,因美国与墨西哥关于关税和移民问题的磋商情况打击人气,引发对全球贸易战的更广泛担忧,并推高对避险货币的需求。 美墨两国官员周三在华盛顿举行磋商,争取避免美国下周对…

-

黄金货币功能有哪些突出表现

黄金外汇是黄金和外汇的合称,因为在金融投资市场中,黄金和外汇往往是相关性最强的,所以人们习惯于把黄金和外汇并列提及。黄金市场是一个全球性的市场,可以24小时在世界各地不停交易。那么,黄金货币功能有哪些突出表现。

-

炒黄金分时图波动幅度不同对交易的作用

炒黄金必然离不开对金价走势图的分析,其中大家对分时图的观察频率比较高,不过分时图的波动情况由整个市场而定,所以并没有很大的规律可循。分时图的波动是有幅度的,那么炒黄金分时图波动幅度不同对交易有哪些指导作用?

-

外汇网贵金属投资直播间在网上如何观看?

为了帮助投资者更好地解决他们在交易中存在的问题、及时了解行情趋势,万銮国际投资直播间在2016年9月正式上线,进入直播间的投资者可以直接与万銮讲师互动交流。那么,万銮国际投资直播间在网上如何观看呢?请看下面的详细内容。

-

市场风格骤变 北上资金抄底周期股

周一,市场风格转换异常激烈。一边是钢铁、煤炭、建筑等周期板块暴涨,(,诊股)、(,诊股)、(,诊股)、(,诊股)等相关个股大量涨停;一边是芯片、5G、区块链等前期热门板块重挫,(,诊股)、(,诊股)、(,诊股)、(,诊股)等近30股跌停。

-

2019年前三季度我国黄金产量275.35吨 黄金消费量768.31吨

据中国黄金协会最新统计数据显示,2019年前三季度,国内原料黄金产量为275.35吨,与2018年同期相比,减产14.40吨,同比下降4.97%。另外,进口原料产金77.83吨,若加上这部分进口原料产金,全国共生产黄金353.18吨,同比下降5.27%。