从历史上看,尽管日元不是最主要的国际货币,但横向比较可以发现,自上世纪90年代以来的历次风险事件发生后,日元的避险属性大多强于美元、欧元,甚至瑞士法郎。这意味着危机发生时,日元被认为是相对稳定的避险资产。

我们认为,以下三个方面的因素(经济基本面因素、金融市场面因素与交易投机面因素)支撑日元成为全球最受追捧的避险货币。

1 经济基本面因素

日元的“全球最佳”避险货币地位必然有本国经济基本面作为支撑。按照我们对变动原因的分析框架(参见盘古宏观全球经济季度报告—2016年春季专题报告):从长期来看,汇率体现了一国相对经济地位的变动;从中期来看,汇率与相对通胀水平密切相关;从短期来看,汇率受利差变动的影响。据此,我们也可以归纳出支持日元作为避险货币的三个经济原因:

(1)经济规模大,国际收支改善

二战后,日本在大多数时间内都是全球第二大经济体,尽管其经济增速在近二十年来一直较低,但其绝对经济实力是日元在危机中赢得信心的来源。从国际收支平衡来看,长期以来,日本也都维持着巨额的经常项目和金融项目顺差。尽管本世纪以来,日本的贸易顺差有所收缩,甚至转为逆差,但受核电重启、能源价格回落等影响,2015年日本贸易由赤字转向持续盈余,而金融账户顺差更是创下2010年以来的新高(图2)。国际收支状况的改善所引起的资金净流入加大无疑对日元币值形成了支撑[2]。

图2 日本经常项目和金融项目(单位:百万美元)

来源:Wind和PRIME

(2)通胀水平长期接近于零

上世纪90年代以来,日本经济长期陷入了低通胀状态。尽管安倍上台之后力图通过大规模的货币宽松将日本拉出通缩的陷阱,也事实上取得了一定成效,但二十多年来持续低通胀所固化的通缩预期积重难返,能源价格下降带来的输入型通缩和其他主要央行的货币宽松也部分抵消了日本央行的努力。今年5月,日本CPI同比下降0.4%,创下2013年4月以来得最大降幅(图3)。从购买力平价的角度,长期接近于零的通胀水平无疑使日元具有天然的避险属性。

图3 日本CPI月同比

来源:CEIC和PRIME

(3)相对利差劣势在缩小

长期以来,日本实行低利率的货币政策,使得日元成为套利交易融资货币的首选(详见2)。但随着以欧央行为代表的四家其他央行开始实施负利率,而美联储迟迟未能再度加息,英国退欧后可能下调利率,日元相对于其他央行的利率劣势在下降。在利差收窄的国际环境下,全球超过13万亿美元主权债收益率落入负区间,日元资产的相对吸引力在上升。加之前期贬值幅度过大使得日本政策空间受限,在全球市场已不再关注货币宽松的绝对规模,而更加重视宽松程度边际变化的情况下,政策天花板限制了日本的流动性输出,从而抑制了日元的贬值(图4)。尤其是当风险事件发生带来金融市场波动的情况下,市场会预期美联储、欧央行等其他央行未来货币政策将趋于宽松,这进一步抵消了日本央行压低币值的努力。

图4 日元汇率与海外流动性(单位:%)

来源:BIS,CEIC和PRIME

2 金融市场面因素

Botman et al. (2013)指出,全球避险货币具备三大特点:低利率、本国外币资产头寸庞大、具有流动性良好的金融市场,而这三个特征日元无疑都具备。本节先讨论后两个特征,下节将讨论第一个特征。

(1)金融市场的规模和流动性

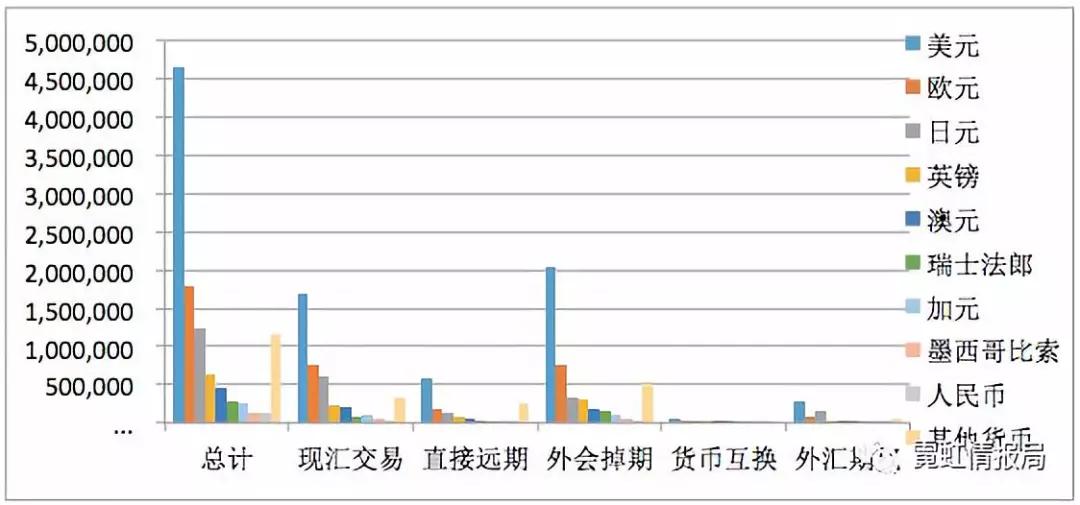

日本经济高度证券化,股市规模和债市规模均为全球第二[3],仅次于美国。日本金融市场的开放程度也较高,截至2015年底,外国对日证券投资头寸达320万亿日元,占日本GDP的64%。从持有比率来看,外资持有日本股票超过30%,国债约10%。从外汇交易来看,根据国际清算银行2013年的统计,作为全球第三大交易货币,日元的日均成交量达到12310亿美元(图5),占外汇市场交易总量的11.5%,其中接近一半(5.6%)发生于在岸市场。日本金融市场的规模和开放程度为日元的避险地位奠定了基础,而作为信用货币,日元流动性又强于黄金等大宗商品,因而受到全球避险资金的追捧。

图5 全球外汇市场日均成交量(单位:百万美元)

来源:BIS和PRIME

(2)海外风险引起证券投资回流

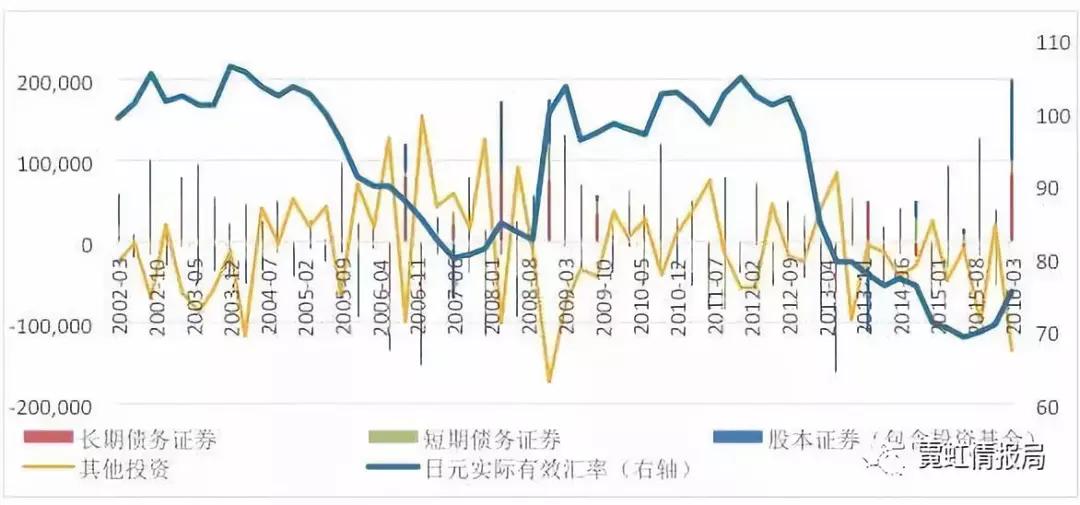

日本是全球最大的净债权国,其国内投资者在遇到海外风险事件(比如表现为VIX指数飙升)时,会抛售或减缓购买外币资产,转而持有日元资产,导致日元升值。Botman et al. (2013)认为,日本的国际收支平衡表并没有明显体现出上述资金流向。但分解该表细项,我们可以发现,日元急剧升值往往与金融账户中的证券投资(尤其是债券投资中的长期债券投资)大幅上升相伴,只不过与之呈负相关的其他投资项下资金流出的抵消作用导致金融项目整体变动不够显著(图6)[4]。

图6 日本金融账户和日元实际有效汇率(单位:亿日元)

来源:Wind和PRIME

3 交易投机面因素

在避险情绪驱动的日元升值背后,也不乏交易性行为以及全球资本投机套利的影子。日本海外资产的仓位变动和外国投资者在日本股市的套利所带来的头寸调整可能引起日元的升值,当然二者自身也可能构成自我实现的循环。

(1)低息货币的套利和避险属性

考虑到资金成本,低息货币往往成为套利交易(carry trade)的融资货币。日本经济长期低迷使得日本央行一直维持超低的利率水平,其长期国债收益率也一直在1%以下,且利率上升的预期几乎不存在,这使得低成本的日元成为了投资机构的融资来源(图7)。而当风险事件发生时,日本的长期低息环境又使得其难以降息,导致日元突发性贬值的可能极小,从而成为投资者规避市场风险的首要选择。

图7 日本长期利率(单位:%)

来源:Wind和PRIME

(2)日本离岸资产仓位调整

Botman et al. (2013)指出,风险事件发生后,日本投资者或者跨国企业确实调整了海外头寸以锁定汇率,但这种调整并没有明显反映为国际收支平衡表中投资组合的调整和跨境资产转移,而是通过金融衍生品(远期、互换、期货、期权)头寸再平衡的形式完成的。其结算时往往采取轧差的方式,从而导致金额只有名义交易价值的数十分之一。通过CFTC公布的数据,我们可以看出,避险情绪上升时,日元非商业(投机)头寸会增加(图8)。

图8 日元非商业头寸和VIX指数

来源:Bloomberg和PRIME

(3)“安倍经济学”套利

安倍上台后,日本央行采取宽松的货币政策,寄望于通过日元贬值来提升通胀,促进出口,并最终复苏经济。“安倍经济学”的逻辑也导致日本的股指和日元汇率呈现高度负相关(图9),国际资本可以从日本股市上升中获利,但股市的意外下跌则有可能导致资金的撤离。芝加哥商品交易所首席经济学家Putnam认为,由于大量日本股票是由海外的资产管理公司和对冲基金所持有,且大部分进行了汇率对冲,所以当股票由于外部风险而下跌时,外国投资者会卖出日本股票,并同时平仓外汇对冲头寸,从而造成日元升值。

图9 日元兑美元汇率与日经指数

来源:CEIC和PRIME

本文内容仅代表作者观点,不代表本站立场,如若转载,请注明出处:https://www.fx220.com/news/24792.html

相关推荐

-

英国外汇公司倒闭 本金还能要回吗?

做外汇,一定要会查监管!首先要看你是什么监管!如果你做的平台是英国FCA的监管,假设当外汇公司倒闭之后,你的资金能要得回来吗? 假如没有监管或者监管不力又或者是套牌公司,那神仙也没…

-

国内实物黄金价格多少钱一克呢,国内品牌金店的最新价格

国内黄金价格多少钱一克呢?本篇涵盖了包括周大福、周生生、老庙黄金、老凤祥、菜百、六福、金至尊等多家国内品牌金店的最新价格。 一、周大福今日金价 周大福今日金价 二、周生生黄金首饰 …

-

财经早餐:澳洲联储决议率先登场 聚焦非农及美联储官员表态

本周(9月30日至10月5日),中国内地市场迎来七天国庆假期之际,澳洲联储将举行货币政策会议,目前市场普遍预计降息25个基点至0.75%;全球合作中心(GIC)将召开央行系列活动,届时有多位美联储官员参与。本周,美联储主席鲍威尔、美联储副主席克拉里达和波士顿联储主席罗森格伦将发表讲话,投资者需要保持留意;数据方面,本周将有欧洲多国服务业和综合PMI出炉,后有美国9月非农重磅压轴,在全球经济放缓背景下,这些数据受到密切关注。此外,全球贸易局势及英国脱欧问题预计会继续影响汇市走势,也需投资者保持关注。

-

怎么确定现货黄金的投资入金规模?

现货黄金是基于国际黄金市场行情变化而产生的一种投资产品,它具有良好的保值避险功能同时也能够为投资者创造丰富的盈利空间,因此深受投资者的喜爱。在现货黄金交易过程中,入金的多少能够影响人们能够获得的盈利回报有多少,那么要如何确定合适的现货黄金入金规模呢?

-

英国“脱欧”局势趋明朗 但不确定性仍未消失

临近大选,英国最新民调数据显示,英国首相鲍里斯・约翰逊获得的支持率略高于竞争对手,其所在的保守党或能在大选中获得多数席位。因约翰逊一贯持有的强硬“脱欧”立场,市场预计英国“脱欧”局势有望告一段落,从而提振英国经济和英镑走势。不过,市场人士提醒,即便如此,围绕“脱欧”的不确定性仍未消失。

-

【期海导航】张卫星黄金爆仓案

案例7 张卫星黄金爆仓案 本案例引自《钢材期货教程》(刘仲元著,2009年,东方出版中心)第六章。 2008年8月底,奥运会闭幕不久,北京高德黄金颐合金银制品有限公司(以下简称高德…

-

期货交易的真谛:就是守拙

期货交易,向来不易!有一位有经验的交易者告诉我:其实做期货交易,其中的真谛就是守拙。那么,到底何为在期货中守拙?今天我们就一起来看看~期货交易应当有所为,有所不为人的精力是有限的,…

-

什么是外汇保证金,外汇保证金特点有那些?

外汇保证金计算器是经常在外汇房产使用的软件,如外汇计算器是一个方便而有效的工具。您可以快速计算出点值,差异与交流,计算器编程参数,使您不必手动计算他们的每一个值。什么是外汇保证金使…