内容提要

第一部分 宏观经济

进出口:按美元计,中国5月出口同比1.1%(预期 -3.9%,前值 -2.7%),进口同比-8.5%(预期 -3.5%,前值 4%),贸易帐416.5亿美元(预期223亿美元,前值138.4亿美元)。

通胀数据:统计局数据显示,5月CPI同比上涨2.7%,预期2.7%,前值2.5%; PPI同比上涨0.6%,预期0.6%,前值0.9%;环比上涨0.2%。

金融数据:5月社会融资规模增量为1.4万亿元(预期1.43万亿,前值1.36万亿元);5月新增人民币贷款为11800亿元(预期13000亿元,前值10200亿元);5月M2同比增8.5%(预期8.6%,前值8.5%)。

经济数据:5月固定资产投资累计同比增长5.6%(前值6.1%,预期6.2%),基建投资累计同比增长4.0%(前值4.4%),房地产开发投资累计同比11.2%(前值11.9%),制造业投资累计同比2.7%(前值2.5%)。5月社会消费品零售总额同比增长8.6%(前值7.2%,预期8.6%)。5月工业增加值同比增长5.0%(前值5.4%,预期5.5%)。

第二部分 货币市场

上周有2100亿元逆回购到期,央行全周开展公开市场操作2750亿元,其中550亿元7天逆回购以及2200亿元28天逆回购操作,全周净投放650亿元。

第三部分 后市展望

一、利率策略

二、信用策略

三、利率互换策略

第一部分 宏观经济

进出口

6/10 周一海关总署公布的数据显示,进出口方面,按美元计,中国5月出口同比1.1%(预期 -3.9%,前值 -2.7%),进口同比-8.5%(预期 -3.5%,前值 4%),贸易帐416.5亿美元(预期223亿美元,前值138.4亿美元)。后续来看,出口下行风险仍在累积,弱内需下进口可能也将承压。出口方面,全球经济数据走低,而中美贸易摩擦风险持续,或仍将继续对出口带来冲击。

通胀数据

6/12 周三统计局数据显示,5月CPI同比上涨2.7%,涨幅创15个月新高,预期2.7%,前值2.5%;其中,食品价格上涨7.7%,非食品价格上涨1.6%。PPI同比上涨0.6%,预期0.6%,前值0.9%;环比上涨0.2%。5月鲜果环比10.1%,远高于季节性,成为5月CPI的最大扰动因素。展望6月,鲜果价格或见顶但大幅下行难度大,对CPI同比拉动仍高,猪价或再上台阶但涨幅有限,预计6月CPI仍将保持高位。

金融数据

6/12 周三央行数据显示,5月社会融资规模增量为1.4万亿元(预期1.43万亿,前值1.36万亿元)。5月新增人民币贷款为11800亿元(预期13000亿元,前值10200亿元)。5月M2同比增8.5%(预期8.6%,前值8.5%)。整体来看,金融部门对于实体经济整体支持力度依然较强,意味着普惠金融等宽信用政策仍在发力。

经济数据

6/14 周五统计局数据显示,5月固定资产投资累计同比增长5.6%(前值6.1%,预期6.2%),基建投资累计同比增长4.0%(前值4.4%),房地产开发投资累计同比11.2%(前值11.9%),制造业投资累计同比2.7%(前值2.5%)。5月社会消费品零售总额同比增长8.6%(前值7.2%,预期8.6%)。5月工业增加值同比增长5.0%(前值5.4%,预期5.5%)。1.固定资产投资低于预期。5月固定资产投资累计同比较上月下行0.5个百分点,低于市场预期。制造业投资有所反弹,基建和地产下降拖累了投资增速。2.消费表现良好。5月社会消费品零售总额较4月上升1.4个百分点,主要因为五一假期错位因素的影响,汽车消费在连续11个月的负增长后转正。

第二部分 货币市场

上周有2100亿元逆回购到期,央行全周开展公开市场操作2750亿元,其中550亿元7天逆回购以及2200亿元28天逆回购操作,全周净投放650亿元。其中28天逆回购更是自今年1月18日以来再次重启,表明央行对市场呵护的态度。而受此影响,银行间资金面总量宽松,但资金价格分层现象却愈演愈烈。其中DR001全周保持在2%以下的低位运行,由1.58%上行至1.72%,DR007全周保持在2.55%的下方,由2.45%上行至2.50%。但市场机构反映非银机构和民企信用债押券的成本有明显上升,侧面反映融资成本进一步分化。银行间资金市场以押品为分界呈现冰火两重天的状态。这主要是由于包商银行接管事件后,银行间各机构收缩对手库和收紧质押券标准后,信用链条收缩不断自我强化的结果。叠加跨半年末MPA考核、税期以及地方债发行和同业存单大量到期等因素,6月市场资金面对于资金传导链条底端的非银机构仍有隐忧,但央行近期对资金面市场呵护有加,将根据市场资金供求情况灵活开展公开市场逆回购和中期借贷便利操作。且周五人民银行宣布增加再贴现和常备借贷便利额度3000亿元,加强对中小银行流动性支持;其中再贴现额度2000亿元、常备借贷便利额度1000亿元。整体银行间资金面6月大概率平稳度过。

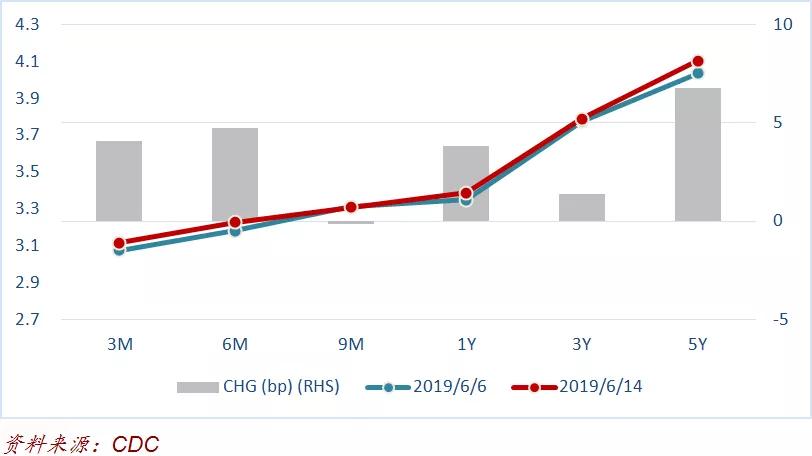

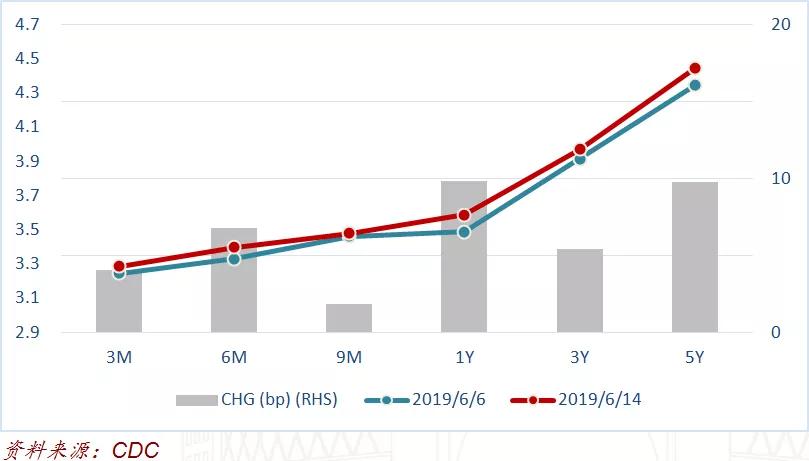

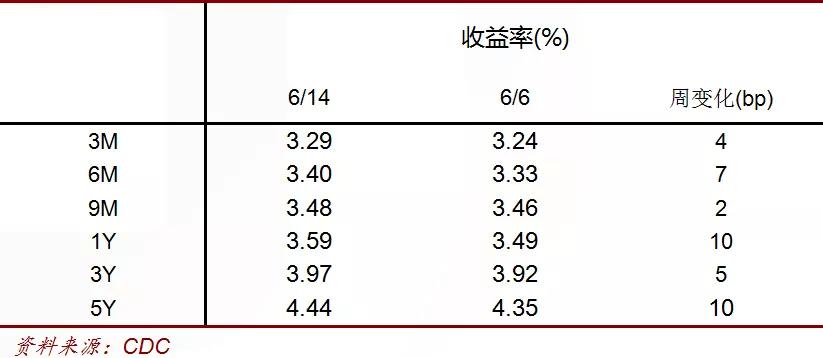

上周存单市场有所回暖,低评级存单发行成功率略有好转,存单收益率基本持稳,在窄区间震荡。其中国股1年期限存单收益率基本在3.25%上下波动,城商行国股1年期存单收益率仍维持在3.45%附近。而短端3个月国股存单仍围绕2.90%附近波动,并于3.00%处放量,获得超过千亿元认购。

展望后市,随着税期来临以及国债、地方债大量发行的到来,6月资金面仍有扰动,但央行料会呵护市场流动性,整体资金面有望保持平稳,但分层现象仍会持续,市场信用传导链条有待进一步疏通。存单方面后续来看,包商银行接管事件后,存单收益率有所走稳,大幅上行空间较小,或与资金面形成一定程度窄区间共振。

第三部分 后市展望

利率策略

上周银行间一级市场共新发利率债3832.64亿,其中国债1020.50亿、国开债397.8亿、口行债170亿、农发债225.50亿及地方债2018.84亿元。全周到期1555.2049亿元,净供给2277.4351亿元,环比增加2063.44亿元。本周利率债发行量环比上升,净供给略有增加。一级市场表现也和二级市场情绪走势一致,周二周三需求较弱。整体需求尚可,发行利率普遍略低于市场预期。

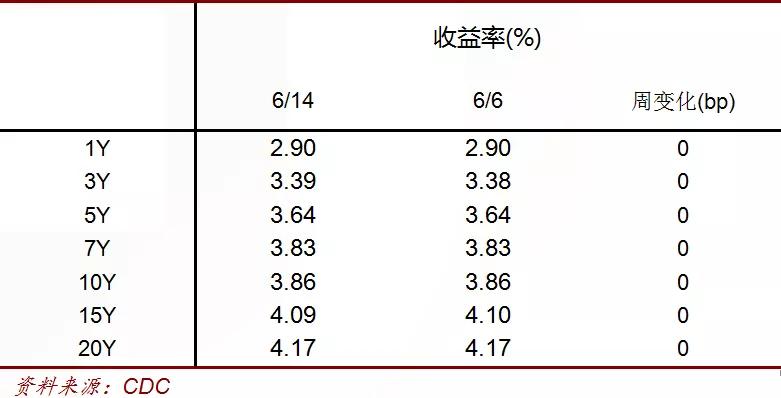

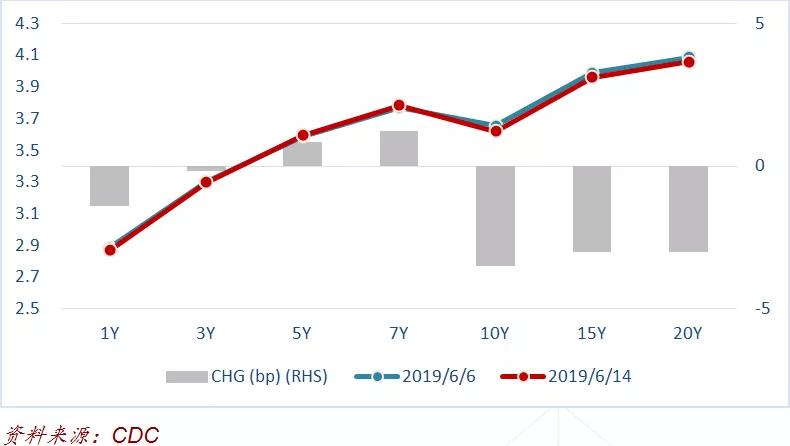

二级市场方面,利率债市场收益率先上后下。6月10日中办、国办印发《关于做好地方政府专项债券发行及项目配套融资工作的通知》,允许将专项债券作为重大项目资本金。市场普遍解读为利好基建,刺激经济。叠加对于5月金融数据向好、通胀承压的预期,前半周风险偏好提升,债市走弱,10y开190205周二最高成交到3.8525%,较前周收盘上行4bp。周三发布的通胀数据符合预期,社融不及预期。周五发布的固定资产投资、工业数据偏弱,消费较好。从数据来看基本面并没有明显改善,依旧在筑底的过程。因此周三开始债券收益率开始下行。本周另一市场关注点是资金面。作为包商事件的后续影响,货币市场出现结构性分层,市场机构对于交易对手及质押券准入趋严,目前来看相对利好利率债。周五收盘后新闻发布央行决定于6月14日增加再贴现额度、常备借贷便利额度,加强对中小银行流动性支持。受此消息影响尾盘债券收益率继续下行。上周短端波动不大,收益率整体走平。截止周五收盘,5y国开190203收报3.5225%,较前周下行1bp;10y国开190205收报3.7225%,较前周下行2.25bp;5y国债190004下行1bp,收报3.045%;10y国债190006上行2bp,收报3.225%。

下周将迎来六月税期,从近期央行呵护资金面的态度来看预计跨季无忧。随着经济数据的陆续发布,基本面也得到了再次确认。在全球降息的背景下中长期来看债券收益率将继续下行。近期如果因为季末资金面波动而债市有所调整的话将是比较好的买入时机。

信用策略

信用债一级市场方面,信用债供给大幅增长,但投资者认购情绪一般。根据Wind口径数据,上周短融和中票总发行量为1055.80亿元,较之前一周增加434.70亿元;净融资额86.85亿元,较前一周增减少57.85亿元。其中,中票共发行34只,总发行量为310.6亿元,净融资为-73.15亿元;短融共发行63只,总发行量为745.2亿元,净融资额为160亿元。截至上周五,共计9只中票推迟或取消发行,合计金额为58亿元。

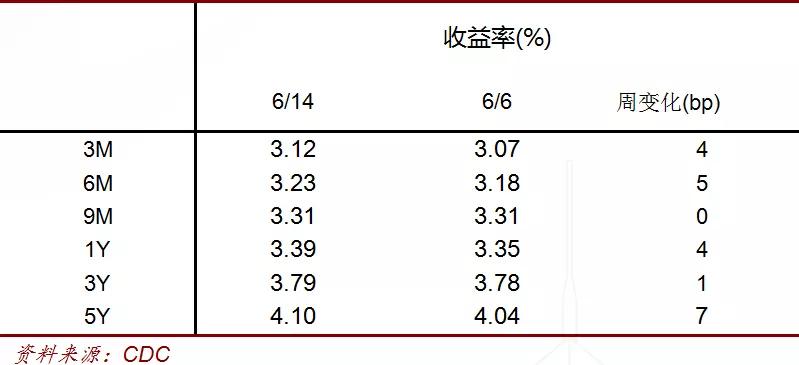

二级市场方面,上周市场交投一般,收益率小幅上行。上周资金面方面虽然总量宽松,但出现流动性分层现象,非银机构融资困难,导致市场风险偏好明显下降,对信用债的表现也产生了明显的影响。短端方面,成交集中在年内到期的高评级品种,但多为高估值成交,收益率上行。中票市场活跃度与前一周变化不大,但高低品种表现分化,特别是周三周四不少低评级品种大量ofr且高出估值10-20bp成交。在央行对市场的频频呵护下,周五市场情绪有所好转,低评级品种卖盘减少,高评级品种的买盘增多,收益率止升持稳。截至上周五,6m AAA评级收益率上行4bp至3.22%,3y AAA评级收益率上行4bp到3.79%,5y AAA评级收益率上行7bp到4.10%,收益率曲线略微走陡。信用利差方面,上周信用利差整体拉宽,1y AAA评级的信用利差拉宽5bp至52bp,5y AAA评级的信用利差拉宽6bp至51bp。

展望后市,市场风险偏好难以出现明显的提升,高低评级品种的分化会持续。目前,AAA评级的3Y和5Y信用利差均高于历史平均水平,在机构风险偏好低的情况下,高评级信用利差更容易被压缩;同时,在全球边际宽松、基本面不强等背景下,无风险利率下行概率也在加大。而对于低评级品种,利用杠杆赚利差的模式难以持续,结构化发行的品种的处置可能带来连锁反应,低评级品种的信用利差会继续走扩。因此,建议适当增加高评级品种的头寸,规避低评级品种。

上周利率互换市场震荡冲高回落,从市场行情来看,Repo 1Y从2.685%下行到了周五收盘的2.67%,下行1个基点,Repo5Y从2.955%下行到了周五收盘的2.935%,下行2个基点。Repo曲线略有收窄,1×5 repo收在26.5bp左右的水平。Shibor 1Y从3.13%下行到3.0975%,下行3.25个基点,Shibor 5Y则收在3.50%,与上周持平。Shibor曲线走陡,1×5 Shibor报40bp。1年basis周四收在41bp附近,5年basis则收在56bp附近。

本周包商事件持续发酵,银行间市场流动性出现了结构性分化,银行资金十分宽裕,但非银却异常紧张,市场频繁传出非银回购违约的消息。受此影响,周中现券以及利率互换的收益率都有较大的上行。为化解潜在的流动性风险,央行连续进行了较大的净投放,用更宽松的资金来对冲结构性的风险,加上后续经济数据出炉且不及预期,收益率又继续掉头向下,回到了上周收盘附近的水平。

展望后市,市场的大背景还是各国央行边际转向宽松以及全球经济放缓。利率互换市场中短期继续下行应较为符合基本面的预期。

金融债(非国开)收益率变化

金融债(国开)收益率曲线

金融债(国开)收益率变化

AAA中短期票据收益率曲线

AAA中短期票据收益率变化

AA+中短期票据收益率曲线

AA+中短期票据收益率变化

本文内容仅代表作者观点,不代表本站立场,如若转载,请注明出处:https://www.fx220.com/news/24034.html

相关推荐

-

四大券商研判明年险资投资趋势 仍将举牌优质公司提升权益投资比例

险资2020年的投资趋势备受投资者关注。截至2019年10月末,险资运用余额已达17.8万亿元,是股票市场第二大机构投资者、债券市场第三大机构投资者,并是公募基金的主要机构投资者之一。

-

目前金饰市场流行什么合金

合金较黄金坚硬,能做多种造形设计;并且,k金的颜色比较富变化性:黄k金、粉红金、绿色金、白色金、蓝色金……等,色彩真是多采多姿!只是,这几年比较流行白k金;黄k金,只得寻找慧眼独具之士了。目前金饰市场流行什么合金。

-

现货黄金交易中观察盘面的技巧

观察盘面是现货黄金投资者必须学会的盯盘技巧之一,也是把握市场行情动态实现投资盈利必不可少的一关。观察盘面的基本操作是仔细观察买盘和卖盘,因为现货黄金市场主力可能会挂出数量庞大的买单或者卖单,引导黄金价格朝着一个方向发展,诱导投资者们做出错误的判断。

-

FOREX.com嘉盛集团|通胀和失业率齐飞 市场预期新西兰本周宣布第三次加息

FOREX.com嘉盛集团2月22日讯面对螺旋上升的工资-价格,市场预计新西兰美联储银行将在本周的会议上宣布自新冠肺炎疫情爆发以来的第三次加息,并可能暗示未来将加快紧缩步伐,以抑制…

-

Capstone凯石外汇骗局,“蹭牌”平台

Capstone凯石,全称:CAPSTONE GLOBAL AUSTRALIA PTY LTD。2011年成立,所属国家澳大利亚。现受澳大利亚ASIC监管(监管号:494799)。…

-

MT4交易平台是什么,MT4交易软件是什么

金融投资者经常会听到“MT4交易平台”这个词,许多刚入门的投资者对什么是MT4交易平台并不了解,下面由万銮国际编辑为您介绍什么是MT4交易平台。

-

交易挖矿算个球,烧香挖矿你有木有?

韭民们原想着市场开始慢慢反弹了,“碰,碰”地两下,大盘接连跳水,大家心里骂道:“日了狗了”。跟着跳水的还有大家的耐心。这不,今天北京的公交车大爷亏得只剩下一身行头了。想着搞个站票还得四块钱,顿时气不打一出,上车就是一顿乱碰。

-

锌价 跨市套利机会来临

截至11月5日,沪锌全年下跌9.1%。伦锌库存已处于历史低点,沪锌经历年初的历史低点后大幅上涨至12.4万吨的水平,随后下跌至目前6.2万吨的水平。从基本面看,供求仍处于矿松炼紧格局,矿松态势仍需一段时间才能传导到精炼锌端。

-

卢布兑换人民币的汇率

接下来小编为大家介绍. 卢布与人民币汇率是多少,有需要的朋友要仔细认真阅读哦,希望大家能耐心看完我们文章。 一、卢布兑换人民币的汇率 当日人民币兑卢布汇率为1∶9.3311(201…

-

外汇交易实战干货分享四之趋势线

趋势线 在所有技术指标中90%都是滞后性的,唯有趋势线和斐波那契回调线能够提前预判未来的行情,当然他也会有缺点,想要较高的准确率就比较考验投资者的交易实战能力,那如何使用趋势线回调…

-

哪些人适合纸黄金投资

纸黄金乍一听会让人产生是纸质黄金的错觉,其实并不是,纸黄金是黄金投资产品中的一类,是一种个人凭证式黄金。它并不是实物黄金,我们可以通过市场黄金价格来虚拟买卖黄金,通过其中的差价来赚取盈利。那么,哪些人适合纸黄金投资?

-

第九城市牵手法拉第未来 能够实现翻身逆转?

第九城市牵手法拉第未来FF。3月25日,法拉第未来宣布与美国纳斯达克上市公司第九城市签署合作协议成立合资公司,合资公司将专注在国内研发、生产、销售全新豪华品牌车型V9。第九城市将向合资公司注资最高6亿美元,法拉第未来则专注于相关产权和资源的配合等。