一、期货集合竞价概念详解!

期货交易里的集合竞价指在每个期货交易日开市前的规定时间内,由投资者按照自己所能接受的心理价格自由地进行买卖申报。

集合竞价的规则是:每一交易日开市前5分钟内,前4分钟为投资者对期货合约买、卖价格指令申报时间,后1分钟为集合竞价撮合时间,集合竞价产生的价格即为开盘价,随即在行情栏中显示。

图:商品期货集合竞价时间轴

需要注意的是:

①集合竞价期间的申报价格盘面是不显示的,投资者无法查看,只能根据自己的预判进行申报,申报价格范围为上一交易日结算价的涨跌停板价。

②日盘品种(指无夜盘的品种)的集合竞价时间是:8:55-8:59,撮合成交时间是8:59-9:00;夜盘品种的集合竞价时间是:20:55-20:59,撮合成交时间是20:59-21:00,有夜盘的品种日盘不再进行集合竞价。商品期货日盘、夜盘品种分别有哪些,推荐阅读《期市讲规矩》。

③集合竞价只能使用限价指令申报,不能使用市价指令。

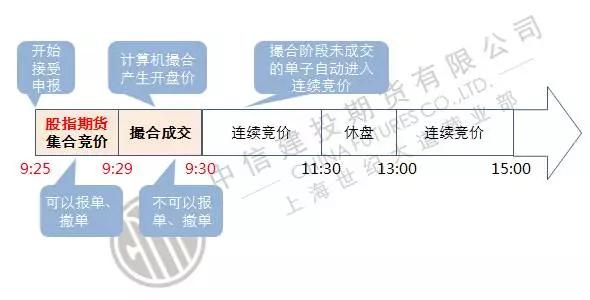

④股指期货与国债期货没有夜盘。

图:股指期货集合竞价时间轴

图:国债期货集合竞价时间轴

二、集合竞价产生原理

此Part可能有些枯燥,可直接往下滑滑滑

似魔鬼的步伐,伐至举个栗子~~

集合竞价采用最大成交量原则,即以此价格成交能够得到最大成交量。

国内期货交易所均采用计算机撮合成交方式,指交易所的计算机交易系统对交易双方的交易指令进行配对的过程,按价格优先、时间优先的原则进行配对。

首先,交易系统分别对所有有效的买入申报按申报价由高到低的顺序排列,申报价相同的按照进入系统的时间先后排列;所有有效的卖出申报按申报价由低到高的顺序排列,申报价相同的按照进入系统的时间先后排列。

接下来,交易系统依此逐步将排在前面的买入申报和卖出申报配对成交,直到不能成交为止。

由集合竞价产生的价格即为期货开盘价:

①如最后一笔成交是全部成交的,取最后一笔成交的买入申报价和卖出申报价的算术平均价为集合竞价产生的价格,该价格按各期货合约的最小变动价位取整;②如最后一笔成交是部分成交的,则以部分成交的申报价为集合竞价产生的价格,也即开盘价;③如若集合竞价没有可撮合的价格,连续竞价后产生的第一笔成交价格将作为开盘价。

三、集合竞价举例详解

假定,某合约申报排序如下表所示(最小变动价为1元)。

配对情况为:

①排序为1的买进价高于排序为1的卖出价,成交30手;

②排序为1的买进价还有20手没成交,由于比排序为2的卖出价高,继续成交20手;

③排序为2的卖出价还有40手没成交,由于比排序为2的买进价低,继续成交40手;

④排序为2的买进价还有50手没成交,由于比排序为3的卖出价高,成交50手;

⑤排序为3的卖出价还有70手没成交,由于比排序为3的买进价高,显然无法成交。

这样,最终的开盘价就是2588元,在此价位上成交140手(30+20+40+50=140,如按双边计算则是280手)。

四、申报指令撮合成交原理

申报指令的撮合成交原理为:

①高于集合竞价产生的价格的买入申报全部成交;

②低于集合竞价产生的价格的卖出申报全部成交;

③等于集合竞价产生的价格的买入或卖出申报,根据买入申报量和卖出申报量的多少,按少的一方的申报量成交。

拿玉米来举例,玉米没有夜盘,所以其集合竞价时间是在8:55-8:59,撮合成交时间是8:59-9:00。

在撮合成交时间段,C1701有如下申报单:

假设集合竞价最后产生的开盘价是1460。

则对于买单,根据“高于集合竞价产生的价格的买入申报全部成交”原则,1461和1462的买入单都成交;

对于卖单,根据“低于集合竞价产生的价格的卖出申报全部成交”原则,1459和1458的卖出单都成交;

而等于1460的买入或卖出单,原则是:根据买入申报量和卖出申报量的多少,按少的一方的申报量成交。该例子中,1460买入是20手,卖出是30手,故撮合成交20手,卖出单有10手没有撮合成交。

集合竞价撮合成交期间的未成交申报单在开市后自动参与连续竞价交易,当天若未成交,结算时则会自动撤单(文华条件单可以设置永久有效)。

本文内容仅代表作者观点,不代表本站立场,如若转载,请注明出处:https://www.fx220.com/news/22198.html

相关推荐

-

信管家外盘期货开户流程

1 监管严谨 信管家外盘期货(QHGJ)是依据《中华人民共和国担保法》、《中华人民共和国中 小企业促进法》和国家经贸委发布的《关于建立中小企业信用担保体系试点的指 导意见》设立的。…

-

[top500fx]日内黄金分析

[top500fx]日内黄金分析消息面——周四(12月20日)国际现货黄金上涨16.66美元,幅度为1.34%,终场报1259.76美元/盎司。 黄金昨日早盘处于震荡整理走势,直到…

-

黄金期货交易时间是固定的吗?

黄金期货交易时间是固定的吗?以下汇集网友的回答,希望对你有帮助 1.期货交易时间是分时间段的,那黄金期货交易时间自然也是同步的,主要是分为三个时间段,第一个是早上的09:00-11…

-

外汇如何计算爆仓点位

今天的课程是帮助大家完成一个最基础的数据计算,那就是如何详细计算自己的盈利/损失,保证金比例,最关键的是通过这样,可以详细的计算出暴仓点位以及合适的止损点位,( 预告,稍后会更新最…

-

香港利率体系和国内的不同

最近市场对于利率市场化讨论得沸沸扬扬,说实话我并不是特别明白利率市场化的用意,因为以我之前对于利率市场化的粗浅认识,觉得就是两轨变一轨这么简单,直到今天在曹博士的指点下突然有了些别…

-

许安鸿:黄金反弹强势能否追多 周线收官如何布局?

周四(10月31日)随着美联储今年第三次降息落地,黄金强势反弹了近20美金,截止收盘站上1510关口上方,日线收了一根大阳线。从美联储的言论中我们能够得到的结论是,美联储的保险式降息阶段可能已经结束了。总而言之,截至目前尚未有决定性信号足以表明,美联储已经完成本轮降息。相反,从政策声明及鲍威尔的言辞中,市场看到了一些模糊性的语言;虽然声明中有很多好消息,经济十分强劲,但是,如果通胀目标是2%,而达不到目标,那意味着增长速度比想要的要慢,美联储可能再次降息。

-

黄金触低反弹考验关键水平 脱欧释放积极信号但制造业颓势不改

现货黄金周二(10月1日)触低反弹,美市盘中最高触及1487.02美元/盎司,暂时企稳在1480美元上方,美国最新公布的9月ISM制造业PMI数据跌至2009年6月以来的最低水平,延续第二个月跌破荣枯线,暗示制造业活动处于收缩状态。分析称,黄金现在接近1480美元区域的重要水平支撑位。该支持位也是头肩顶颈线所在位,如果跌破这一点位,将被视为熊市交易者的一个关键触发点,并为近期从多年高点进一步回撤至1450-47美元支撑区奠定基础。

-

刘永好:现在养猪一点都不土 可以利用猪脸识别、区块链养猪

11月28日,在2019(,诊股)论坛上,(,诊股)集团董事长刘永好表示,现在养猪一点都不土,现在养猪都用物联网互联网方式、大数据、猪脸识别方式,甚至区块链都可能应该用于养猪。养猪是一个科技的活、是一个投资的活。