正如冯巩相声中说的,“不想当裁缝的厨师,就不是个好司机”。杉杉股份也有满满的野心,一个做衣服的“裁缝”不仅跨界当上了造新能源汽车的“老司机”,还当上了一家做不良资产管理业务的金融公司的大股东。

但是,杉杉股份染指新能源业汽车业务已经10年了,如今还是在亏损的泥潭里挣扎着。主营业绩不怎么景气,杉杉股份还要花9亿多收购跟自己业务“风马牛不相及”的公司,这波操作很让人费解。

面对如此任性的杉杉股份,监管部门也不含糊,直接给了它一张问询函,要求就相关问题作出解释。

随后的短短两个交易日,杉杉股份暴跌近18%,股价创下了今年以来的新低。

畸形的营收结构

据杉杉股份年报披露,2018年公司营业收入88.53亿元,同比增长7.05%,归属于上市公司股东的净利润为11.15亿元,同比增长24.5%。

这份业绩成绩单表面上看来还是不错的,但是花朵财经(F-Finance)通过仔细分析发现,扣除非经常性损益后,2018年杉杉股份归母净利润也就3.03亿元,同比下滑了31.3%。

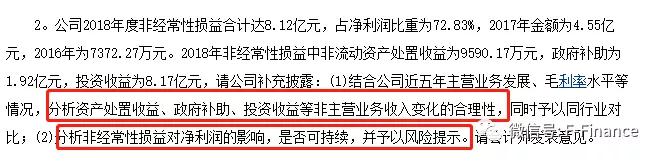

整个2018年,杉杉股份的非经常性损益合计达8.12亿元,占净利润比重高达72.83%。

近年来,杉杉股份的非经常性损益明显呈高速增长趋势。2016 年其非经常性损益为7372.27万元,2017年金额为4.55亿元,到了2018年更是涨到了8.12亿。

这也就是说,杉杉股份不务正业,越来越依赖于主营业务外的“偏财”创收益了。

在2018年8.12亿非经常性损益中,非流动资产处置收益为9590.17万元,政府补助为1.92亿元,投资收益为8.17亿元。

这其中,高达8.17亿的投资收益主要源于公司对宁波银行的股份出售。去年,杉杉股份先后24次减持宁波银行的股票,其持股比例从3.35%降至2.334%,合计获得投资收益约7.91亿元。

今年一季度,杉杉股份又如法炮制,减持了超过1500万股宁波银行的股票。股票卖了这么多,杉杉股份的业绩也没有变得好看些。一季度杉杉股份营收20.32亿元,同比增长了12.05%。但归属于上市公司股东的净利润仅3540万元,同比下滑了76.37%。

国家对新能源行业的补贴正在滑坡,杉杉股份手里的投资性资产也越卖越少,杉杉股份靠非经常性损益硬撑净利润这个偏招还能用多久?对此,监管部门提出了质疑。

新能源业务惨淡

杉杉股份曾作为中国西服第一品牌被熟知。1999年后,杉杉股份开始在新能源领域快速扩张。到了2013年,杉杉股份锂电收入全面超过了服装业务。

但是,10年后的今天,虽然杉杉股份拿下了“全球最大锂电材料供应商”的名号,但是它的新能源业务仍然不能被视为成功。

据花朵财经调查发现,2018年,国内新能源汽车市场再次迎来“高光时刻”。数据显示,2018年我国新能源汽车继续保持高速增长,新能源汽车产销分别完成127万辆和125.6万辆,比上年同期分别增长59.9%和61.7%。

整个新能源汽车行业都这么景气,杉杉股份偏偏要做一个异类,在这个热火朝天的行业里不进反退。

据年报显示,杉杉股份2018年新能源汽车业务实现收入1.13亿元,同比大幅下降了79.20%,且归母净利润为亏损1.71亿元。

而杉杉股份的“门面”——锂电池业务,在2018年也出现了大幅滑坡。整个2018年,杉杉股份的锂电池材料业务实现收入70.05亿元,同比增长16.06%,占总收入占比达79%,实现归母净利润4.41亿元,同比下降21.67%。

对于杉杉股份经营业绩呈现出相悖于行业发展趋势的这个疑点,监管部门要求其就此作出解释。

利益输送?

新能源业务业绩不佳,净利润还得靠着非经常性损益硬撑着,在这种情况下,照理说杉杉股份就应该捂紧钱袋子、专注于主营业务了。可杉杉股份还花了9亿多的巨资,买了一家做不良资产管理业务的金融公司30%的股权,这波操作就更值得怀疑了。

这起收购发生在去年12月份,当时的杉杉股份通过竞拍获得穗甬控股有限公司30%股权,成交价达到了9.36亿元。

花朵财经注意到,这个穗甬控股的主营业务是不良资产管理及股权投资基金。而杉杉股份目前的主营业务有两项,一个是服装生产与经销,还有一个是锂离子电池材料制造。无论是服装生产还是锂离子电池材料制造,跟这个公司的业务都没什么直接的关联性。

再考虑到这起收购的卖方是杉杉股份的控股股东——杉杉控股有限公司,那么杉杉股份就有了利益输送的嫌疑。

更为微妙的是,在这一竞拍事项获得董事会审议后,杉杉股份还申请了“豁免关联交易方式审议”。

当时,杉杉股份给出的理由是,根据《上海证券交易所股票上市规则》10.2.15 条“上市公司与关联人因一方参与公开招标、公开拍卖等行为所导致的关联交易,公司可以向上海证券交易所申请豁免按照关联交易的方式进行审议和披露”的相关规定,因此,杉杉股份与杉杉控股的此次交易免于按关联交易方式审议及披露。

如果是堂堂正正的合法交易,杉杉股份大可不必申请“豁免关联交易方式审议”。经过杉杉股份这么一折腾,反而有了“此地无银三百两”的嫌疑。

其实,杉杉股份之前已经有过利益输送的相关争议。2016年,杉杉股份耗资5.3亿元,从杉杉集团手中收购了一家光伏业务公司——宁波尤利卡太阳能科技发展有限公司80.07%的股权,还收购了14名自然人股东所持有的尤利卡9.965%的股权。

据花朵财经了解到,对于杉杉股份三番五次地从大股东手里接盘不必要的资产,许多投资者都不淡定了,纷纷向公司董秘提出质疑:“上市公司的利润是属于全体股东的,不是单单属于上市公司的。这几年杉杉股份业绩稍微有些好转,但是利润都用来收购大股东的资产了,前有5亿收购大股东的光伏资产,现在又10亿收购穗甬控股,难道小股东的利益就不是利益吗?!”

对于投资者的担忧,监管部门再次要求杉杉股份就是否存在输送利益作出说明。

截至发稿时,杉杉股份仍未就上述问题作出官方回应。

本文内容仅代表作者观点,不代表本站立场,如若转载,请注明出处:https://www.fx220.com/news/21983.html

相关推荐

-

k线图显示缺口,k线图缺口形态怎么看

K线图的缺口的意思是指汇价在快速大幅变动中有一段价格没有任何交易,显示在汇价趋势图上是一个真空区域,这个区域称之”缺口”,通常又称为跳空。 当汇价出现缺口,…

-

炒外汇要如何看各国重要经济数据?

炒外汇要如何看各国重要经济数据? 根据对汇价影响力的大小,我们将重要的经济数据划分为三类: 最重要的数据有: 1、非农就业数据及失业率每月第一个星期的星期

-

上交所:科创板股票累计成交1.2万亿元

上交所于12日召开科创板会员表彰大会。 作为助力国家产业转型升级、助力资本市场与科技创新企业深度融合的“试验田”,科创板肩负着时代使命和改革重任。2019年7月22日首批企业挂牌上市,标志着设立科创板并试点注册制这一重大改革任务正式落地。

-

杠杆资金北上资金齐加仓 2020年增量资金有望超万亿

12月以来,A股震荡上涨,而杠杆资金――融资余额也是连日增加。Choice数据显示,截至12月12日,融资余额已连续9个交易日增加,合计增加162.22亿元。北上资金布局更早,截至12月12日,北上资金已连续21个交易日净流入,合计净流入763.26亿元。对于2020年增量资金,机构表示乐观,认为2020年A股市场增量资金将超1万亿元。

-

期权入门基础知识|期权基本交易策略(二)

讲师简介:应访,毕业于浙江工商大学金融学专业,投资咨询从业证书号Z0001721,现为中大期货有限公司义乌营业部总经理,自2007年就职于中大期货,拥有12年期货从业及投教经验,对…

-

欧美股市有惊无险 美联储本周议息或按兵不动

经济数据喜忧参半,外部贸易形势变化多端,使上周的美股市场上演了“过山车”剧情。最终,在亮眼的非农就业数据的支撑下,欧美股市总体走势算是有惊无险。本周将迎来多国央行利率决议,市场预计,美联储大概率会维持现有利率政策不变。

-

关于浦汇(Fx Pro)

关于浦汇(Fx Pro): FxPro浦汇创建于2006年并迅速成长,与2007年进入中国市场。目前通过英国, 塞浦路斯, 迪拜 以及 巴哈马办公室服务于150多个国家的零售与…

-

Followme与香港坚固的背后股东关联图曝光(二)

对于新年第一爆:Followme跟单平台的后台是香港坚固和晋峰黄金盘是香港坚固黄金盘,followme除了在微信投诉本王说曝光文章是假的外,还在微信群里反咬本王。 、 对此沈王爷爆…

-

cfets人民币汇率指数

除了逆周期因子,还有CFETS人民币汇率指数路透中文新闻部 张金栋 开年以来人民币兑美元频创新高,本周一度逼近6.3元关口,同时人民币汇率CFETS指数亦创下逾两年半新高,R…