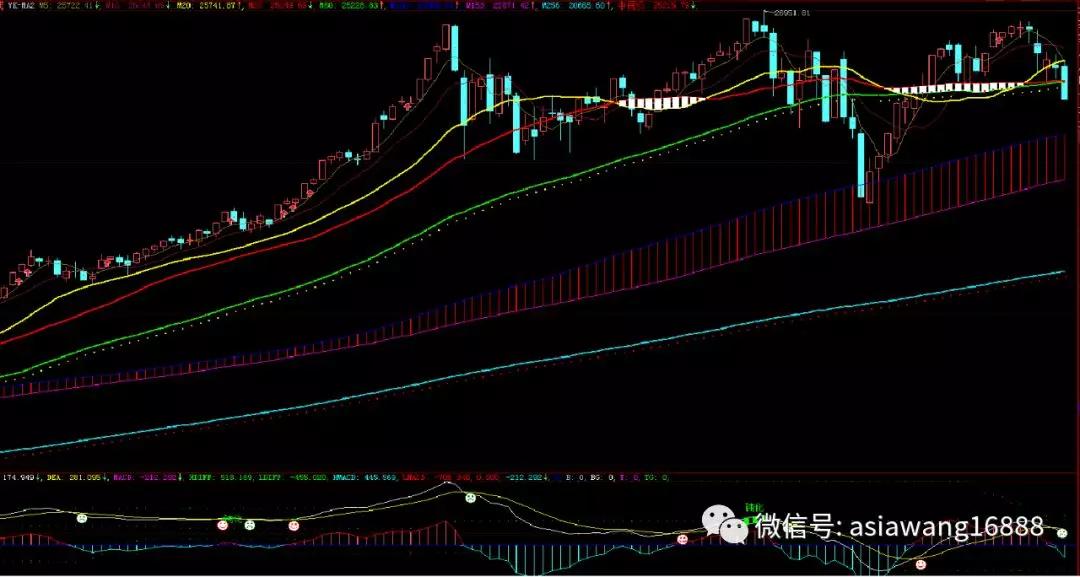

本周末最大的信息莫过于道指大跌,由此引发关于道指长周期趋势走向的问题的探讨。如下图1道指周线图,2018年1月底开始导致结束了自2016年元月开始的长达2年的周线级了连续上涨,自2018年1月底至今一直运行在一个相对宽泛的箱体区间,并形成明显的三重头结构,一旦230000-24000区间的支撑失守后周线级别大头部结构将会形成,那么道指周线级别有向20000点附近或下方区间运行寻求支撑的调整的需求。故此面对道指的大幅下跌引起了华尔街投行的极度恐慌。由于美股市场的特殊性,即便在结构形态分析上存在严重的调整结构,但由于美经济政策以及其国际特殊地位等方面的因素,不排除道指会在23000上方形成抵抗式的震荡调整,直至实体不能承受衰退的步伐导致金融危机爆发后再形成瀑布式的快速下跌调整(比如2000-2003期间的调整模式参见图1.1)

1.道指周线图

1.1

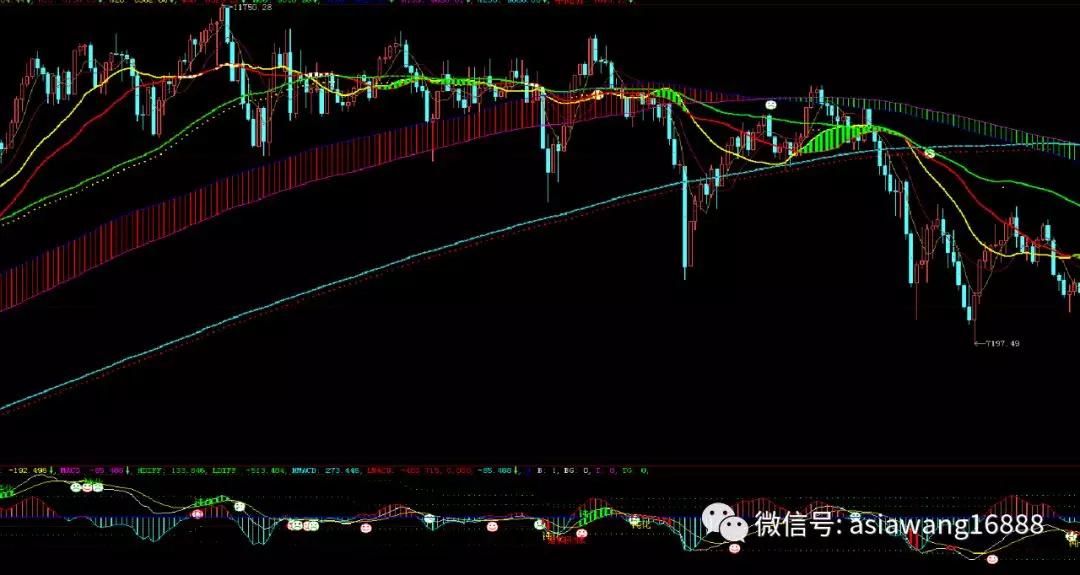

上轮美元指数自2002年1月快速下跌到2008年见底后逐步恢复上涨,期间伴随着美元持续不间断的加息因素,至今长达10年时间处于强美元周期。但随着实体经济发展迟缓,道指正在构筑大级别周线头部时期,美货币调控政策的拐点也即将到来。依据美元指数近期的周线图看出(见下图2),美元指数自2018年5月后虽然处于上涨趋势中但却呈现滞涨现象,该趋势延续的终结便是美元指数可能出现快速的下跌,现在只待真正的拐点到来。结合道指的近期的盘面变化,美元指数的变盘拐点即将来临。

关于人民币国际化的进程:自2016年10月人民币国际一揽子货币后,我国对外贸易中人民币结算份额逐步扩大,同时我国资本投资市场对外开放的进一步加大,人民币国际化以及人民币升值会成为现实。近期由A股市场可以看出,QFII价值投资逐步加大容量以及其参与投资下的A股的活跃形成的赚钱效应将会为后续将进入A股投资市场的外资带来示范效应,会吸引更多的外资参与进来。不就的将来随着美元指数的下跌(或者说是美元降息)拐点来临,人民币也将引来快速升值的局面。

2.美元指数周线图

A股上证指数

曾经在去年4季度帖子多次提示,当时的A股可能属于历史性大底部,其意义可与曾经的2005年的998、2013年的1849等相类比。自今年1月4日开始,指数出现快速上攻反弹到4月8日见阶段性3288高点,该高点一举打破了指数自2015年的5178高点以来的长周期下跌趋势,同时以及波浪理论分析可以看出自2018年1月开始到今年1月4日期间形成的3-3-3-3-3的标准大C浪结构预示着自5178开始的大级别下跌调整可能结束,以后的指数运行将会是逐步反弹或逐步上涨突破趋势。 由下图3看出:自1月4日以来的反弹首次突破了5178以来的长周期下跌趋势线L1,并于次级下跌趋势线L2位置受阻后回调到L1位置上方形成支撑止跌,正在酝酿新一轮的反弹,依据个人的时间价格模型推演,1-4到4-8日60个交易日的上涨时间周期属于一个更大上涨周期中的小级别周期段,意即后期上证指数在不久还会再次突破前高,其目标位置可能会是下图中L3指示的位置,然后再次回调到了L2位置获得支撑,当然最后当指数依据突破L3后将会是彻底打开了A股牛市的枷锁,市场将会在热火朝天中推高(最终如何?暂且权当瞎猜)

近期市场预期,上周上证指数出现周线5连阴后的首个周阳K线,下周能否再次周阳成为关注的重点。另外,下周开始时间步入6月交易周,也是今年半年结束时间周期,今年1季度经济发展初步预喜,那么半年报会否再接再砺?(个人觉得继续报喜的概率大,或者说6月分的上证指数再次会出现快速上涨并突破前高3288点)

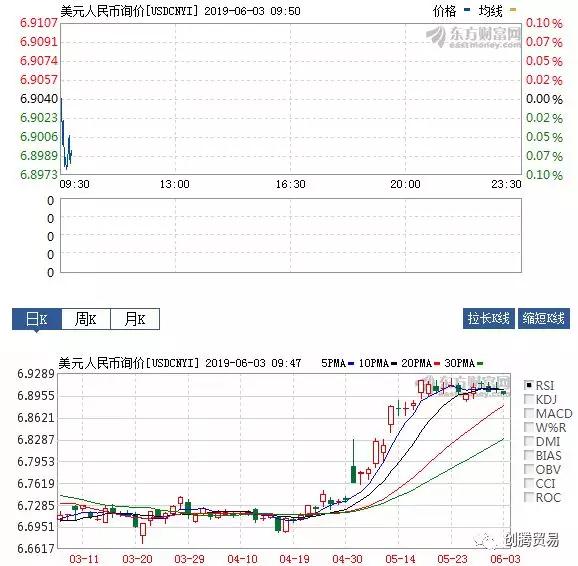

5月份,人民币对美元汇率中间价贬值1706点或2.54%,贬值幅度创下十个月新高,但整个5月下旬,该中间价仅贬值4点。不光是中间价,最近人民币市场汇率也有趋稳迹象。市场机构认为,人民币汇率不存在大幅贬值基础,经过前期较快调整,人民币对美元快速贬值或告一段落。

以不变应万变

5月31日,银行间外汇市场人民币对美元汇率中间价设于6.8992元,较前值调低2个基点。

2个基点,成为最近人民币对美元中间价最常见的调整步长。除了5月31日,该中间价在5月21日、22日、23日和30日均调整了2个基点。当然,其余时候调整幅度也相当小。

统计发现,5月21日以来,人民币对美元中间价最多的一天调整了69个基点,最少的一天调整了1个基点。整个5月下旬,该中间价仅下调4个基点。而5月中旬,该中间价累计下调1076个基点;5月上旬下调626个基点。

不夸张地说,进入5月下旬,人民币对美元中间价基本上是在6.8990一线定住了。虽然距离6.90元关口也就几个基点,但始终没有跌破。

分析人士指出,不管是调整幅度收窄,还是稳守于6.90元上方,最近人民币对美元汇率走势均向市场传递了企稳的信号。外汇管理部门稳定人民币汇率的意图显而易见。从当前来看,要稳定人民币汇率,就是要避免人民币持续快速贬值。

由于中上旬出行一轮较快贬值,整个5月份,人民币对美元贬值幅度不小。据统计,5月份人民币对美元中间价累计贬值1706点,幅度为2.54%,是2018年8月以来贬值幅度最大的一个月。

逐渐趋稳

中间价充当着人民币市场汇率定价锚的作用。稳定人民币中间价的走势,最主要的目的是稳定市场预期和市场汇率。

5月下旬以来,人民币市场汇率也出现了企稳的迹象。人民币中间价最近在6.8990元一线走平,在岸即期汇率则持续围绕6.91元上下震荡,离岸人民币在6.93元上下震荡。

分析人士认为,最近人民币汇率跌势趋缓,显示宏观审慎管理正显现效果,外汇逆周期调节在一定程度上降低了外汇市场单边波动风险。

往后看,外部风险因素仍可能给人民币汇率造成一定压力。一是贸易环境仍存在较多不稳定因素;二是美元指数料保持高位运行,不排除阶段性上行。不过,研究机构普遍认为,人民币汇率不存在大幅贬值的基础,随着外汇逆周期调节力度加大,人民币汇率走势有望继续趋稳。

海通证券宏观研究团队指出,短时间内我国作为全球制造业工厂的地位难以动摇,这也决定了经常项目仍会维持顺差。同时,汇率本身还具有稳定器的作用,汇率贬值将导致顺差扩大并抵消贬值压力。金融账户方面,目前我国债券收益率较高,股票相比其他国家仍便宜,同时今年加入多个国际指数将带来增量资金,因此短期扰动过后,证券投资顺差仍会持续扩大。近两年金融领域的对外开放也明显提速,新的投资机会可能促进外商扩大直接投资。金融去杠杆告一段落后信用风险也出现了明显回落,未来其他投资可能随着汇率预期的变化依旧呈现双向流动特征。因此,今年国际收支并不会出现严重失衡,人民币不存在大幅贬值基础。

申万宏源宏观研究团队也认为,我国国际收支较为稳定,央行稳定人民币汇率态度明确,预计人民币不会持续贬值。分析人士指出,未来随着外部风险因素不断变化,人民币汇率波动仍可能出现,但难以出现单边持续贬值的情况。就近一阶段来看,人民币对美元快速贬值或告一段落。

本文内容仅代表作者观点,不代表本站立场,如若转载,请注明出处:https://www.fx220.com/news/20887.html

相关推荐

-

国内做外汇交易存在比较大的安全隐患 一般不适合普通投资者

首先,国内投资外汇的正规交易平台很少,非法交易平台比较多,所以在国内做外汇交易存在比较大的安全隐患,市场中的欺诈行为比较多,容易给投资者带来亏损,所以外汇投资需要多加慎重。 而从外…

-

央行再度示警:刷脸支付单一特征交易存隐患

地铁、超市、便利店、药店……随着应用场景愈加广泛,刷脸支付这项支付新体验正在巨头力推之下试图掀起又一次支付变革。但新生事物成长与完善尚需时间,面对人脸识别支付应用可能存在的安全隐患…

-

甘氏线的原理怎么看?如何借助技术分析创造价值

甘氏线在贵金属投资市场非常实用,掌握甘氏线的原理,对于投资者的分析是有很大帮助的。大家平时可以多看看甘氏线的原理和一些实际的应用技巧,甘氏线作为早期的技术分析工具,如果可以多学习到相关的分析策略,能够为投资者创造出更多的财富。

-

期市早评:商品期货多数上涨 棕榈油开盘涨超3%领涨

金融界网站11月20日讯 国内期市开盘,商品期货多数上涨,棕榈油开盘涨超3%,螺纹、焦炭、豆油、热卷、焦煤涨超1%;燃油跌超2%,原油、甲醇、乙二醇、苯乙烯跌超1%。

-

贵金属投资靠谱吗?能赚钱吗?

贵金属已经成了最热门的投资产品之一,很多投资者靠着贵金属投资赚了不少钱,也有不少投资者因为投资贵金属不断亏损。想要入门的投资者们不禁开始疑惑,贵金属投资靠谱吗?能赚钱吗?

-

券商“把脉”2020年5G投资:普遍看好电子行业 具体板块略有差异

今年以来,电子行业备受机构追捧,虽然A股市场跌宕起伏,但电子板块赚钱效应凸显。进入四季度以来,随着5G商用的正式落地,电子行业中,券商尤为关注5G方向的投资。

-

2.13香港恒生指数期货行情分析|恒指期货策略

点击“期市黄金策略”关注公众号获取最新信息 今日重要财经数据 05:30 美国至2月8日当周API原油库存(万桶) 17:30 英国1月CPI月率、英国1月零售物价指数月率 18:…

-

贸易谈判进展左右市场 黄金仍面临抛压后市不容乐观

现货黄金周四(11月21日)下跌,美市盘中最低下探至1463.00美元/盎司,金价开盘后走高,触及日内高位后跳水,跌破1470关口。白银也由涨转跌,盘中最低触及17.01美元/盎司,银价仍运行在17美元关口上方。美元小幅上涨,美元指数最高上探至97.96,继续运行在98关口下方。

-

黄金原油期货交易如何看K线走势图?

对于刚进入市场的期货投资新手来说,由于对期货所了解的知识有限,所以在操作上会出现这样那样的问题。 做恒指黄金原油期货投资的,经常探讨均线,支撑线和阻力线,趋势线,以及K线形态等。这…

-

英镑与欧元走高,打压了美元、油价小幅收跌,幅低于市场预期

1、基本面消息 周三(12月12日)美元下跌,因美国明年升息次数的预期减弱,交易商押注特雷莎·梅将挺过对其领导地位的不信任投票,意大利预算担忧缓解,英镑与欧元走高,打压了美元; 据…