为进一步促进股指期货市场运行效率和功能发挥,中国金融期货交易所(以下简称中金所)决定自2019年6月3日结算时起,对股指期货实施跨品种单向大边保证金制度。

股指期货跨品种单向大边保证金制度的引入具有以下3个意义:

第一,利于股指期货市场加速回归正常化。近期,中金所松绑股指期货动作频频,4月22日,股指期货日内过度交易行为的监管标准由之前的50手调整为500手,中证500股指期货交易保证金标准调整为12%,股指期货平今仓手续费调整为成交额的万分之三点四五。时隔一个月后又对股指期货实行跨品种单向大边保证金制度,中金所也表示,下一步将密切关注该制度实施后的市场情况,确保股指期货市场平稳有序运行。

第二,降低交易成本,增加市场流动性。4月22日对于股指期货平仓手续费的调整以及6月3日对于单向大边保证金制度的调整均降低了日内交易的资金占用,有助于日内交易活跃度的提升,有效提高资金的使用效率,或会间接推动股指期货的成交量和持仓量,增加股指期货的流动性。

第三,丰富投资者交易策略选择。期货市场常见的套利策略有跨期套利、跨市场套利以及跨品种套利,目前国内期货交易中常用的套利策略是跨期套利以及跨品种套利。此次对于股指期货的库品种单向大边保证金制度调整,或会重新调动机构进行套利的积极性。

策略:无

风险:无

1股指期货实施跨品种单向大边保证金制度

为进一步促进股指期货市场运行效率和功能发挥,中国金融期货交易所(以下简称中金所)决定自2019年6月3日结算时起,对股指期货实施跨品种单向大边保证金制度。

2简介——单向大边保证金制度

在期货市场上,交易者只需按期货合约价格的一定比率交纳少量资金作为履行期货合约的财力担保,便可参与期货合约的买卖,这种资金就是期货保证金。在交易中分为2种:交易保证金和结算准备金。交易保证金 是会员单位或客户在期货交易 中因持有期货合约 而实际支付的保证金。它又分为初始保证金 和追加保证金两类,其中初始保证金是交易者新开仓时所需交纳的资金,当保证金账面余额低于维持保证金时,交易者必须在规定时间内补充保证金,使保证金账户的余额≥结算价*持仓量*保证金比率,否则在下一交易日,交易所或代理机构有权实施强行平仓。这部分需要新补充的保证金就称追加保证金。

中国金融期货交易所结算细则第38条对于交易保证金有具体规定。交易所按照买入和卖出的持仓量分别收取保证金,在下列情况下,交易所可以按照交易保证金单边较大者进行收取:

(一)同一客户在同一会员处的同品种、跨品种双向持仓(实物交割合约在交割月前一个交易日收盘后除外)

(二)交易所认为必要的其他情况

同时中金所还明确指出,适用于跨品种双向持仓的具体品种由交易所公告。

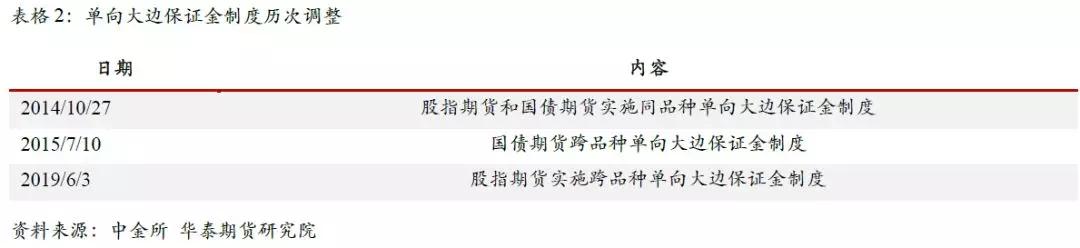

中金所对于单向大边保证金制度的历次调整如表2

3股指期货单向大边制度引入的实际效果

股指期货此前实施的是同品种单向大边保证金制度,此次调整为跨品种单向大边保证金制度,本文以2019年5月31日IH1906合约以及IF1909合约的收盘价为例,对比引入跨品种单向大边保证金制度后的影响。

若按照之前同品种单向大边保证金制度,进行上表中操作时保证金占用总额为812100+1617660=2429760元,而按照调整后的跨品种单向大边保证金制度,交易所只会对保证金金额较大的的一边收取保证金,收取的保证金金额为1617660元。通过对比可知,实行跨品种单向大边保证金制度,能够大幅降低部分符合条件投资者的持仓成本。

4跨品种单向大边保证金制度引入的意义

利于股指期货市场加速回归正常化:股指期货被“绑住手脚”,始于三年多前。2015年股灾之后,股指期货被认为是股市暴跌的原因之一,2015年8月、9月,中金所连做5次调整,保证金比例从统一的10%增至40%(非套保)和20%(套保);日内开仓限制先从不限调至600手,最后甚至调整为10手;日内交易手续费也从万分之0.23升至万分之23,涨了100倍。

在2017年2月、2017年9月、2018年12月,股指期货已经经历三次松绑,股指期货保证金、手续费连续下调,日内开仓数量也回升,股指期货保证金比例基本上调整至2015年大跌前的水平。4月22日,股指期货恢复常态化交易再进一步,股指期货日内过度交易行为的监管标准由之前的50手调整为500手,中证500股指期货交易保证金标准调整为12%,股指期货平今仓手续费调整为成交额的万分之三点四五。

时隔一个月后又对股指期货实行跨品种单向大边保证金制度,中金所也表示,下一步将密切关注该制度实施后的市场情况,确保股指期货市场平稳有序运行。同时,继续完善市场机制,兼顾风险防控和提质增效,努力打造一个规范、透明、开放、有活力、有韧性的金融期货市场。

降低交易成本,增加市场流动性:4月22日对于股指期货平仓手续费的调整以及6月3日对于单向大边保证金制度的调整均降低了日内交易的资金占用,有助于日内交易活跃度的提升,有效提高资金的使用效率,或会间接推动股指期货的成交量和持仓量,增加股指期货的流动性。以国债期货为例,2015年7月10日,中金所率先实施国债期货的跨品种单向大边保证金制度,该制度推出之初,国债期货的额成交量和持仓量表现较为平稳,但该制度推出后的两个月左右,5年期国债期货以及10年期国债期货的成交量以及持仓量大幅增加,极大的提升了国债市场的流动性。此次股指期货跨品种单向大边保证金制度的推出预计仍会极大的推动股指期货持仓量和成交量的扩大。

丰富投资者交易策略选择。期货市场常见的套利策略有跨期套利、跨市场套利以及跨品种套利,目前国内期货交易中常用的套利策略是跨期套利以及跨品种套利。此次对于股指期货的跨品种单向大边保证金制度调整,会重新调动机构进行套利的积极性,以“多IC,空IH”策略为例,此前两边都要收取保证金,收益率有限,影响机构套利积极性,实施跨品种单向大边保证金制度以后,就会降低保证金资金占用。中长期来看,影响比较大,或会促使不少机构重新考虑用套利策略入场,能够有效防止防止市场结构大幅度分化,是稳定市场的举措。

本文内容仅代表作者观点,不代表本站立场,如若转载,请注明出处:https://www.fx220.com/news/20873.html

相关推荐

-

被指币圈“微信”的inChat涉嫌抄袭今日下架inChat方“官宣”保留上诉权利

日前,海淀法院对区块链加密通讯软件“币应”(inChat)(下称“inChat”)软件抄袭微信作出诉讼禁令,要求inChat软件开发商Chips Limited立即停止运营该软件,删除网站中所涉宣传内容并停止软件下载途径。

-

2月13日黄金原油行情分析

黄金行情分析 黄金,昨日依旧延续震荡整理行情,亚欧盘震荡走高触及1314附近,晚间承压回落至1308一线,日线上收冲高回落小阳线,价格运行于5日和10日均线之间,4小时上价格运行于…

-

北上资金今日净流出0.11亿 贵州茅台净卖出2.24亿

北上资金今日净流出0.11亿元。沪股通方面,贵州茅台(行情600519,诊股)净卖出2.24亿,兴业银行(行情601166,诊股)净卖出1.14亿。深股通方面,格力电器(行情000651,诊股)净卖出2.47亿,信维通信(行情300136,诊股)净卖出0.92亿。

-

瑞银评MSCI:预未来几年A股因子30-40% 最终升至100%

瑞银证券预计未来几年纳入因子将升至30-40%,并最终升至100%,当然这取决于MSCI的决定。如果纳入因子达到100%,根据我们的测算,A股在MSCI新兴市场指数中的权重将达16.6%。

-

外汇黑平台中港财富行骗手段升级,请速度识别远离

近日,新西兰金融市场管理局(FMA)发布了一份针对中港财富骗子公司的公开警告,而就在2018年12月20日,外汇110网才刚将中港财富列为黑平台,当时公布的网址为www.zongt…

-

香港证监会与廉政公署就加强合作打击金融罪行签订谅解备忘录

香港证券及期货事务监察委员会(证监会)与廉政公署今日签订谅解备忘录,就打击金融罪行确立及加强合作关系。 证监会与廉政公署在备忘录下的加强合作范畴涵盖个案转介、联合调查、资讯的交流与…

-

外汇突破期第107期MACD指数与K线组合技术与M顶MACD顶的偏差

外汇突破期第107期MACD指数与K线组合技术与M顶MACD顶的偏差 ?M顶MACD顶偏差 一些特殊形式的K线通常可以发出更明确的交易信号。MACD指标与K线的特殊形式相结合,可以…

-

四大投行最新观点:9月非农打压了美联储降息预期?

周五,美国9月非农就业报告出炉,就业人口增加13.6万,失业率降至3.5%,刷新纪录低位;平均每小时薪资月率、年率都低于市场预期。对此,FX168财经网整理荷兰国际、德意志银行等四大投行最新观点:

-

第二家外资控股券商来了!摩根大通证券获准开业 手握四大牌照

证券行业开放速度或许超乎大家预料。 12月18日,摩根大通证券(中国)有限公司宣布获准开业,成为继野村东方国际证券之后,第二家获准开业的外资控股券商。就经营范围来看,包括证券经纪、投资咨询、自营、证券承销与保荐四张牌照。

-

黄金因担忧美联储而下跌 短期内保持低位

RBC及道明证券在周二(10月29日)发布的报告中称,由于美联储的利率决定和周一期权到期,金价正在经历回调;积极的英国脱欧消息以及美联储可能鹰派的态度将把金价维持在较低水平。