核心要点

1

贸易战持续,但避险情绪并未持续推动利率下行

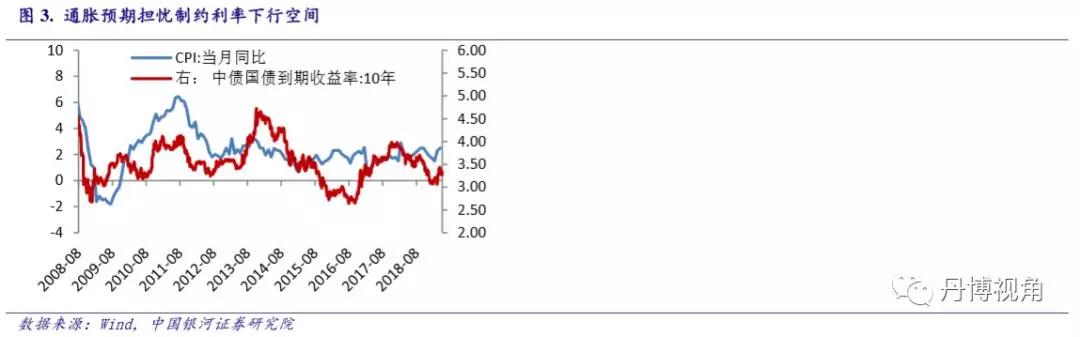

对贸易摩擦的担忧和经济数据走弱压制了市场风险偏好和对基本面的预期,股市震荡走低跌破2900点,但债市收益率并未持续下行,目前10年期国债收益率从5月5日的3.38%下行至3.27%后回升至3.31%的位置,整体下行幅度不大。这主要是受两方面因素的制约:1)汇率贬值:目前中美利差仍有近100BP的空间,汇率贬值压力可控,但制约了央行货币政策空间以及利率下行空间;2)通胀及通胀预期的担忧制约利率下行和央行货币政策空间。

2

汇率贬值,资本流出压力制约央行货币政策空间

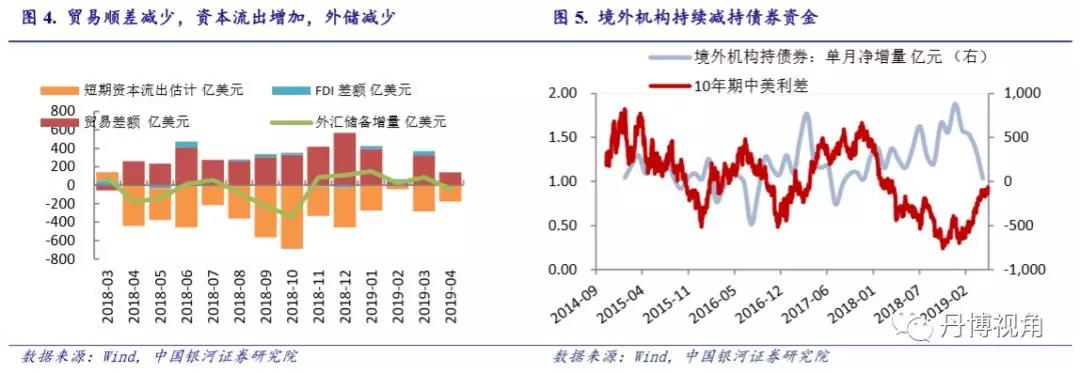

4月数据显示我国出口及贸易顺差下滑,大幅不及预期,同时FDI差额由正转负,资本流出增加,导致外汇储备环比减少,结束5个月连升。股票市场上,北上资金持续流出,累计净流入额从4月中旬开始呈现出下降趋势,截至5月25日已连续7个交易日净流出。债券市场上,国内债券吸引力有所下降,去年年底以来,境外机构持续减持债券资金。汇率贬值和资本流出压力制约了货币政策进一步宽松的空间,制约利率下行。

3

猪周期叠加贸易战,食品价格上行推升通胀压力

当前,食品项是CPI上行的主要拉动项,其中猪肉、鲜菜、鲜果价格同比增速均超过10%。受非洲猪瘟疫情影响猪肉价格上升,叠加去年恶劣天气使得鲜果供给大幅下降、鲜果价格远超季节性上涨的影响,通胀压力不容小觑。此外,在美国对华出口中,大豆是仅次于波音飞机的第二大商品。贸易摩擦升级,中国降低美豆进口,供需缺口将推升国内豆粕价格的上升,叠加猪周期将推升CPI。

4

地缘政治风险推升原油价格,抬升通胀压力

原油价格的抬升,将全面抬升物价,即使同比压力不大,但原油价格的高位,将给通胀带来压力。美国对伊朗的制裁,对国际原油价格影响非常大,去年11月的180日豁免期已结束,美国宣布自5月2日起不再给予制裁豁免,进一步强化对伊朗的制裁,加剧了中东局势的紧张,即使面对全球经济放缓总需求或将下降,同时全球范围原油供给过剩,但地缘政治风险或将导致局部的原油供给紧张,我国进口原油价格面临抬升压力,进而抬升通胀水平。

5

PPI涨幅不大,但铁矿石价格飙升,值得关注

目前,PPI涨幅不大,暂不构成通胀压力。但铁矿石价格的飙升,值得关注。铁矿石主力期货合约2019年5月24日已达到732元/吨,年初以来涨幅高达50%。铁矿石价格飙升,提升钢厂成本,压低钢厂利润。在基建、地产投资保持高增速、政策托底经济的同时,钢厂利润压缩,同时钢价的高位,抑制下游行业利润回升,叠加贸易战背景下,外需受影响,下游补库存周期不容易启动,将抑制投资,使经济政策大打折扣。

6

结论与投资策略

贸易战持续,但避险情绪并未持续推动利率下行,主要受汇率贬值和通胀预期担忧的制约。一方面,贸易顺差减少、资本流出增加加大汇率贬值压力,另一方面,猪周期叠加贸易战,加上地缘政治风险推升原油价格推升通胀风险,均制约货币政策和利率下行空间。在国际市场不确定性增加,国内经济面临下行压力和通胀上行压力的情况下,名义利率下行受到制约,但真实利率仍将下行。预计后续债市震荡格局仍然延续,策略上需注意控制久期。

正文

1

贸易战持续,避险情绪并未持续推动利率下行

近期,对贸易摩擦的担忧和经济数据走弱压制了市场风险偏好和对基本面的预期,股市震荡走低跌破2900点,但债市收益率并未持续下行,目前10年期国债收益率从5月5日的3.38%下行至3.27%后回升至3.31%的位置,整体下行幅度不大。

目前债市行情主要受两方面因素的制约:

1)汇率贬值压力较大:目前中美利差仍有近100BP的空间,汇率贬值压力仍可控,但制约了央行货币政策空间以及利率下行空间;

2)通胀压力抬升制约利率下行和央行货币政策空间。

2

汇率贬值,资本流出压力制约央行货币政策空间

4月数据显示,我国出口及贸易顺差下滑,大幅不及预期,同时FDI差额由正转负,资本流出增加,导致外汇储备环比减少,结束5个月连升。随着贸易战的持续发酵,叠加去年“抢出口”带来的高基数效应的持续影响,预计后续出口和贸易顺差还将面临一定的下滑压力,从而给外汇储备和汇率带来压力。

资本市场方面:股票市场北上资金持续流出,累计净流入额从4月中旬开始呈现出下降趋势,截至5月25日已连续7个交易日净流出。债券市场,国内债券吸引力有所下降,去年年底以来,境外机构持续减持债券资金。

汇率贬值和资本流出压力制约了货币政策进一步宽松的空间,并制约利率下行。

3

通胀压力抬升制约利率下行和央行货币政策空间

3.1猪周期叠加贸易战,通胀压力抬升

当前,食品项是CPI上行的主要拉动项,其中猪肉、鲜菜、鲜果价格同比增速均超过10%。随着非洲猪疫情的加剧,能繁母猪存栏短期内补库较难,叠加去年恶劣天气使得鲜果供给大幅下降、鲜果价格远超季节性上涨的影响,通胀压力不容小觑。

此外,贸易战将通过大豆价格对猪肉价格产生输入性影响。在美国对华出口中,大豆是仅次于波音飞机的第二大商品。2017年我国进口大豆9552.6万吨,其中从美国进口大豆3286万吨(140亿美元),占比超过三分之一。贸易摩擦升温,中国减少美豆进口,未来,叠加生猪补栏,供需缺口将抬升国内大豆和豆粕价格,将进一步拉升猪肉价格,推升CPI。

3.2地缘政治风险推升原油价格,抬升通胀压力

原油价格的抬升,将全面抬升物价,即使同比压力不大,但原油价格的高位,将给通胀带来压力。

美国对伊朗的制裁,对国际原油价格影响非常大,去年11月的180日豁免期已结束,美国宣布自5月2日起不再给予制裁豁免,进一步强化对伊朗的制裁,加剧了中东局势的紧张,即使面对全球经济放缓,全球范围原油供给过剩、需求不足,但地缘政治风险或将导致局部的原油供给紧张和我国进口原油价格面临抬升压力。

同时,5月14日沙特主要原油管道遭到无人机袭击事件加剧中东地缘政治风险,加上5月19日,欧佩克成员国及非欧佩克同意在今年上半年继续执行去年达成的减产目标,使得原油市场方面利多消息占据主导。

3.3PPI涨幅不大,但铁矿石价格的飙升值得关注 .

目前,PPI涨幅不大,暂不构成通胀压力。但铁矿石价格的飙升,值得关注。铁矿石主力期货合约2019年5月24日已达到732元/吨,年初以来涨幅高达50%。铁矿石价格飙升,提升钢厂成本,压低钢厂利润。在基建、地产投资保持高增速、政策托底经济的同时,钢厂利润压缩,同时钢价的高位,抑制下游行业利润回升,叠加贸易战背景下,外需受影响,下游补库存周期不容易启动,将抑制投资,使经济政策大打折扣。

4

结论与债市研判

结论:汇率和通胀压力制约利率下行 .

目前,贸易战持续发酵升温,但避险情绪并未持续推动利率下行,主要受汇率贬值压力和通胀及通胀预期担忧的制约:

一方面,贸易顺差减少、资本流出增加加大汇率贬值压力,另一方面,猪周期叠加贸易战,加上地缘政治风险推升原油价格推升通胀风险,均制约货币政策和利率下行空间。另外值得关注的是铁矿石价格的飙升压低钢厂利润同时,使经济政策效果大打折扣。

债市行情研判:名义利率下行受到制约,但真实利率仍将下行

在国际市场不确定性增加,国内经济面临下行压力和通胀上行压力的情况下,名义利率下行受到制约,但真实利率仍将下行。一方面,基本面企稳基础不牢固,叠加后续流动性环境呵护、风险偏好趋于谨慎,债市有一定的利好,但另一方面,汇率贬值压力和通胀及通胀预期担忧制约利率下行。预计后续债市震荡格局仍然延续,策略上需注意控制久期。

本文内容仅代表作者观点,不代表本站立场,如若转载,请注明出处:https://www.fx220.com/news/19502.html

相关推荐

-

主力资金:千亿市值医药长牛股翻车大跌 主力资金抛售近2亿元

主力资金全天净流出140.55亿元,多只医药医药龙头股流出金额较高,大牛股爱尔眼科(行情300015,诊股)周四大跌6.5%,资金大幅流出1.86亿元。

-

期货配资股票做多是什么意思 做多和做空哪个更容易一些

做多做空是什么意思? 股市里经常听到做多做空,那做多做空是什么意思呢?简单地说:做空就是卖出,做多就是买入。做空和“做多”是相反的,理论上做空是先借货卖出,再买进归还;做多则是看好…

-

嘉盛集团外汇交易怎么样?嘉盛和福汇哪个平台好?

现在有很多投资者看好了外汇交易,无疑投资者选择外汇最大的目的就是为了盈利,不过有一些不合法的外汇交易平台,把市场搞乱之后,让很多投资者感觉到没有希望,其实只有找对平台,才能有利可赚…

-

tigerwit老虎外汇日内黄金原油分析

tigerwit老虎外汇日内黄金原油分析 【今日重点关注的财经数据与事件】2019年3月27日 周三 ① 16:00 欧洲央行行长德拉基发表讲话② 17:00 瑞士3月ZEW投资…

-

如何合理安排伦敦金交易时间

虽说伦敦金交易时间是全天候的,任何时间可以进行交易。但毕竟人的精力有限,容不了一天24小时都交易。这样就需要对我们的交易时间作分配,把我们的精力放在每天行情波动最大的时候,好钢要用在刀刃上。下面来说说怎么安排才比较合理。

-

成品油调价窗口今日将再度开启 机构预测“两连跌”

6月25日24时,成品油调价窗口将再度开启。多家机构预测油价将迎来“两连跌”,消费者用油成本继续降低。 ↑资料图:加油站。 据隆众资讯、卓创资讯等机构测算,截至6月21日,原油综合…

-

鑫圣投资有监管吗?是不是正规合法的外汇平台

鑫圣投资官网介绍,鑫圣投资(新西兰)有限公司(Magic Compass New Zealand Limited)为鑫圣国际集团旗下业务品牌,提供24小时外汇、WTI等多元化环球金…