一、当前人民币汇率和美元指数的相对波动情况

(一)境内和境外市场人民币汇率均走低

近期主要受中美贸易摩擦升级、美元指数位于偏强势区间震荡等因素影响,从4月26日至5月23日,境内市场人民币(CNY)对美元汇率从6.7288走低至5月23日6.9135,对美元贬值约2.61%;而境外市场人民币(CNH)对美元贬值幅度更大一些,5月22日收盘汇率达到6.9387。如下两图所示:

图1:人民币CNY(境内)对美元走势

数据来源:新浪财经

图2:人民币CNH(境外)对美元走势

数据来源:新浪财经

(二)美元指数偏强势

近期欧洲经济数据疲弱,欧盟主要国家如德国、意大利民粹主义政党不断壮大,英国政坛动荡、脱欧呈现严重不确定性,新兴市场国家(如巴西、阿根廷、土耳其等国)经济出现一定困难,而美国经济表现相对较为稳健。

5月22日美联储公布的5月份议息会议纪要显示:(1)联储官员对经济发展前景仍表示谨慎乐观,认为“通胀率较低可能只是暂时的”;(2)在利率问题上表达了“耐心”的立场,暗示可能在一段时间内保持利率不变,会议未讨论关于“降息”的议题。市场认为美联储今年降息的可能性有所降低,这一会议纪要支撑了美元指数走强;而非美货币普遍对美元贬值,也反向推升美元指数处于97.28至98.32的偏强区间波动。如下图所示:

图3:美元指数走势

数据来源:新浪财经

(三)CFETS人民币汇率指数下降

较全面反映人民币汇率变动情况的CFETS人民币指数走低,从4月末高点95.70降至5月22日93.76,降幅为2.02%,但低于同期人民币对美元的贬值幅度,这也反映了目前人民币对美元汇率下跌较快,显示“超调”迹象,如下图所示:

图4:CFETS人民币对一篮子货币指数

数据来源:中国外汇交易中心

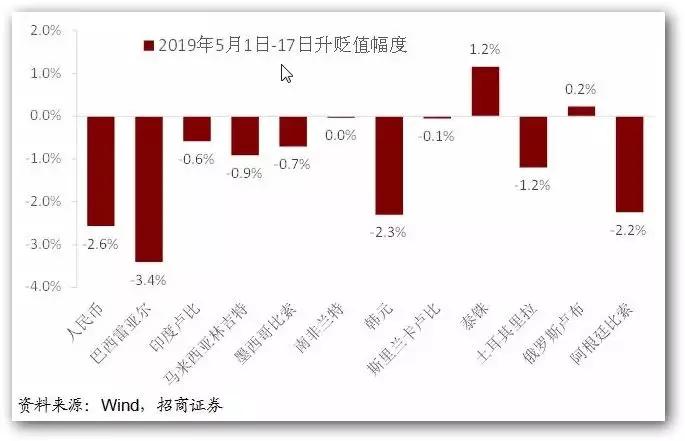

市场进一步分析认为:近期非美货币对美元普遍贬值,人民币并非孤例,韩元、巴西雷亚尔、阿根廷比索的贬值幅度均较大。人民币对美元贬值幅度在可控范围内。各币种对美元近期贬值幅度如下图:

图5:近期各币种对美元贬值幅度

(四)综合分析

1.市场分析认为近期人民币对美元走低主要由三方面因素导致:(1)美国突然升级中美贸易摩擦,市场始料不及,前期市场投资者对达成协议过于乐观,导致目前人民币对美元汇率出现超调现象;(2)美国经济基本面相对欧洲、日本和其他新兴经济体较好,美元指数处于偏强势区间,客观上人民币有跟随其他非美货币适当贬值的要求,以维持对CFETS一篮子货币的汇率弹性。(3)4月末以来,因国内股票市场波动,据统计A股市场外国投资者资金流出规模接近600亿元人民币,增大了人民币汇率压力。

2.境外离岸外汇市场的人民币对美元汇率波动幅度显著高于境内市场,境外CNH汇率率先贬值带动境内市场CNY贬值。但境外离岸市场人民币对美元交易量毕竟有限,且境外人民币头寸大多存放中资银行,便于人民银行联合境外中资银行干预市场稳定人民币汇率。

3.人民银行已开始干预汇率:近期已重启汇率“逆周期因子”以干预每日“折算价”,进而间接干预境内市场人民币对美元汇率(人民银行规定境内市场人民币对美元交易价格必须在当日人民银行公布的“折算价”为基准的正负3%幅度内);人民银行近期已在离岸市场发行人民币央票以回收境外市场人民币流动性,抬升境外人民币市场利率,以维护人民币汇率稳定。

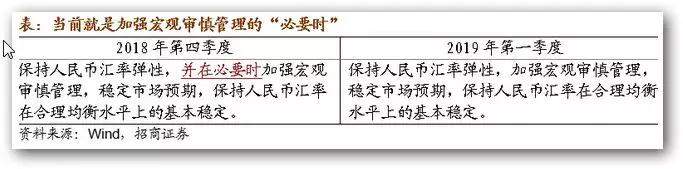

人民银行发布的2019年第一季度《中国货币政策执行报告》再次强调了“加强宏观审慎管理、维护人民币汇率在合理均衡水平上的基本稳定”(见下表),而当前就是加强宏观审慎管理的“必要时”。

二、结售汇、收付汇和中美利差等因素分析

(一)中国结售汇差额情况

2018年美国开始威胁对华贸易战,下图反映自2018年1月至2019年4月各月份境内市场银行结售汇的差额情况(顺差“+”或逆差“-”)。市场分析认为:自美国开始贸易战的一年多时间段观察,境内结售汇的顺差和逆差金额大致平衡,月逆差最大值为-175.6亿美元,月顺差最大值约193.6亿美元,其波动在正负200亿美元的可控范围内。

资料来源:国家外汇管理局

根据国家外汇管理局披露信息显示:国内银行间外汇市场2018年1月至2019年4月平均每月交易额约9200亿美元,最低的月份交易额约6800亿美元,上述不足200亿美元的顺差和逆差金额相比市场交易量占比较小,从技术面分析不会对国内市场汇率产生重大影响。

但境外离岸人民币(CNH)汇率市场因交易量较小而易发生大幅波动,容易受到国际炒家攻击,是应被关注的重点。

(二)中国经常项目收付汇差额

下图反映自2018年1月至2019年4月外汇局统计的中国经常项目对外收付汇差额情况:

资料来源:国家外汇管理局

截至目前,统计数据显示我国经常项目顺差的月份仍多于逆差的月份,总体上经常项目收付汇处于顺差状态,人民币无大幅贬值的基础。

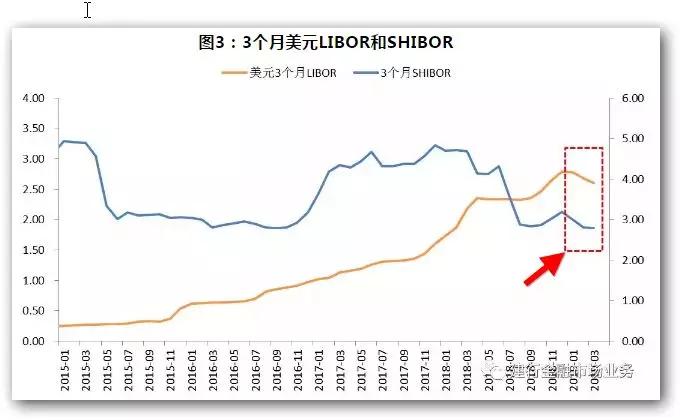

(三)中美利率差近几个月以来保持稳定

2019年3月美联储暂停加息并宣布逐渐停止缩表,标志着美国货币政策开始转向:从偏紧缩转向中性乃至偏宽松;而同期中国央行继续执行稳健的货币政策(并保持了“流动性合理充裕”),人民币和美元利率同步逐渐降低。下图以人民币三个月SHIBOR和美元三个月LIBOR为例比较两种货币利率的利差:

资料来源:WIND资讯

上图通过比较显示两种货币利率利差从2019年2月以来基本保持稳定,因利差保持稳定和货币政策的趋同,理论上人民币对美元的汇率应基本保持稳定,人民币对美元不存在大幅贬值的基础。目前的汇率波动是由贸易摩擦等外部扰动因素造成的。

三、市场对人民币汇率的展望

短期内,市场认为人民币对美元汇率仍将承受较大压力。

1.中美贸易摩擦将持续甚至扩大:去年美国落地对中国550亿美元输美商品加征关税,已对中国对美出口造成一定影响,今年落地对华2000万美元商品加征关税,如果两国不能达成协议,则其对中国出口的影响将在未来半年内逐步显现,对中国经常项目收付汇的影响也将逐步显现。

2.季节性购汇因素:6月和7月中国境内外商投资企业进行利润分红,存在将利润汇回的需求,国内市场购汇和付汇量季节性增加亦给人民币带来一定压力。

而从长期看,市场认为美国自特朗普执政以来所推行的扩张性财政政策将进一步加大美国的赤字率和财政压力,本轮美国经济复苏其政府和私人部门的负债率已达到较高水平,将给美元汇率带来长期潜在压力。市场认为美元指数进一步上行空间有限,美元指数2016年12月曾达到103.60的中期高点,再向前追溯高点为120左右,长期看美元指数呈逐浪下降趋势,这与美国占世界经济总量比重的相对下降是保持一致的。市场分析认为即使此次美元指数上行,其阶段性高点可能仅在101左右。

综上,市场认为只要中国应对得当,深入挖掘国内市场和国内消费增长潜力,利用贸易战促使国内经济结构转型升级,长期看是可以保持人民币汇率稳定的。

本文内容仅代表作者观点,不代表本站立场,如若转载,请注明出处:https://www.fx220.com/news/19149.html

相关推荐

-

美银:十年期美债收益率低至1%并非不可能

华尔街正在思考一个问题:债券收益率率可以低到什么水平? 若从历史常态来看,10年期美国国债收益率率跌到1%的可能性仍然很低。但在像美国银行的Bruno Braizinha等人眼中,…

-

国际现货黄金模拟交易平台哪个好?

随着黄金价格的暴涨,越来越多投资者开始做国际现货黄金,而对于刚接触现货黄金的新手投资者来说,模拟交易是实战盈利前的必经阶段。大多数投资者会选择正规的交易平台开立模拟交易账户,熟悉市场和交易规则之后再以真金白银入市操作。

-

美联储的加息展望是在虚张声势

据消息称,比尔·格罗斯认为美联储正在虚张声势。 尽管决策者预测未来12个月将加息三到四次,但这位骏利亨德森的债券基金经理预计美联储在这个时间段里只会加息不超过两次,并且警告称,如果联邦公开市场委员会坚持其目前的利率展望,则经济将陷入衰退。

-

大放异彩!以太坊网络收入有望刷新7.22亿美元的月度记录

大放异彩!以太坊网络收入有望刷新7.22亿美元的月度记录 由于网络使用(以及随之而来的拥堵)和以太坊价格的历史性高涨,以太坊(ETH)的交易费用总额从未如此之高。根据Coin Metrics的统计数据,2021年5月的

-

美股每日资讯:苹果(AAPL)谷歌(GOOG)京东(JD)

苹果 (AAPL):2018 第四季度苹果手机在中国出货量大幅下滑 美国国际数据公司 (IDC)2 月 11 日发布报告称 ,2018 年第四季度苹果手机在中国的出货量同比大约下降 20%。 与此同时 , 华为去年第四季度的手机出货量增加 23.3%。IDC 分析称 , 苹果公司 (Apple) 的 iPhone 在中国销量大幅下滑的原因是因为成本太高 , 苹果不断上涨的价格损害了它在中国的竞争力 。 目前 , 在中国手机市场份额中 , 华为以 29.0% 稳居第一 ,OPPO 以 19.6% 名列第二 ,VIVO、 苹果和小米的市场份额分别是 18.8%,11.5%、10.0%。

-

孙宏斌:我每月有五六百亿现金 拿出100亿很容易

11月27日,融创152亿收购(,诊股)两大项目媒体见面会上,孙宏斌被问及152亿来源哪里时表示,我们钱是卖出来的,都是销售出来的。我们每个月有五六百亿现金,拿出100亿是很容易的。

-

防治非法集资|新发案件及涉案金额高企 非法集资态势依然严峻

当前非法集资形势依然严峻,新案高发与陈案积压并存,区域及行业风险集中,上网跨域特点明显,集资参与人量大面广。从处置非法集资工作本身来看,也还存在法律法规滞后、基层工作力量不足、外部…

-

ForexGama外汇杠杆是多少倍

华硕内网密码泄露ForexGama外汇杠杆是多少倍 我们的客户可以从各种交易帐户(STP,微型,ECN和免费的无限制模拟帐户)中进行选择,并通过Myfxbook和Zulutrade自动化交易系统增强其交易能力。Fore

-

伦敦金投资的难点在哪

伦敦金是金融市场中众多投资产品中的一种,它有黄金投资的属性,根据金价的涨跌来波动,再加上伦敦金的投资交易历史比较久,所以在市面上涌现出来很多研究者,虽然网络让我们获取信息的速度更加快捷,但是这并不带伦敦金投资的难度在减小,那么伦敦金投资的难点在哪?

-

机构纷纷看好金价!年底收复千五关口“小事一桩”?

虽然金价仍交投于1500美元/盎司以下,但分析师进行基本面和技术面分析后认为,金价未来仍有收复千五关口的潜力,甚至可能升至更高的水平,其背后的推动因素包括国际贸易局势、英国脱欧和央行宽松。渣打预测,黄金均价2019年四季度有望达到1510美元/盎司。

-

最新外汇交易排行榜:fxpro集团和爱华外汇排行榜

灵通卡外汇交易排行榜最新榜单:fxpro集团、爱华外汇上榜此前,fxpro集团和爱华外汇共同登上了最受欢迎的外汇交易网站排行榜榜单上,吸引了不少投资者的关注。大家都知道外汇交易是有风险的,要想降低风险,那么找到一个正规的