近期英镑的汇率受到英国脱欧事件演进的影响,大幅波动,备受市场关注。在11月15日之前,英国和欧盟方面对脱欧谈判都释放出乐观的信号,GBPUSD汇率维持在1.30上方;而在15日英国内部意见的分歧却使得市场对事件的进程产生了担忧,汇率在1.2840到1.3080之间240点的区间内快速来回震荡;最终在英国脱欧事务大臣辞职之后,汇率突然下跌到1.2720附近。这样在一天内汇率大幅来回波动的情况在历史上也实属罕见。

一、英镑汇率的隐含波动率和实际波动率一直较高

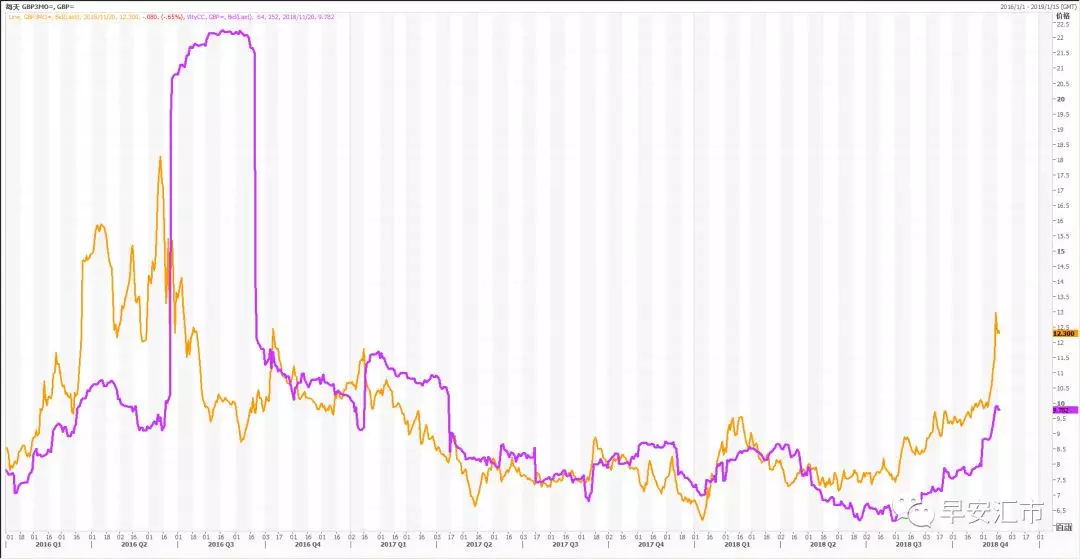

英镑的汇率波动在G7货币中一直是比较高的,常常被市场参与者戏称为“妖镑”。在历史正常情况下,GBPUSD汇率的短期实际波动率都在8%附近,而如果遇到某些特定事件时,波动率还会出现跳跃式上升。在2016年英国脱欧公投时,1周实际波动率曾高达60%以上。

从期权的隐含波动率上看,GBPUSD的短期隐含波动率与实际波动率基本保持均衡,而在出现特定风险事件的时候,实际波动率往往会出现高于隐含波动率的情况。从这一点上看,在重大事件前夕,买入短期期权仍然是值得的。虽然当时期权的隐含波动率已经非常高,但汇率的实际变动往往超过市场的预期。

与GBPUSD相比,EURGBP的波动就相对稳定一些。这不仅表现在EURGBP的波动率本身较低,而且EURGBP期权的隐含波动率相比实际波动率有更多的溢价。下图是GBPUSD和EURGBP两者的3m的波动率的比较。在大部分时间内,EURGBP 3m的隐含波动率比实际波动率高出至少一个vol,这使得卖出3m EURGBP的期权在统计上具有一定的交易价值。即使在2016年英国退欧公投时,仍然有机会在波动率超过16%时卖出EURGBP期权。

英镑3个月隐含波动率(橘色) 和实际波动率(紫色)

欧磅3个月隐含波动率(橘色) 和实际波动率(紫色)

二、英镑的波动率交易策略分析

我们对GBPUSD和EURGBP两个货币对分别卖出1w、1m和3m的atm straddle(不考虑delta hedge)的自2016年来的历史表现进行了测试,其中avg_PL是指平均的盈利点数(pips)。可以看到,对于两个货币对,卖出atm straddle都是高胜率、低盈亏比的策略;而相比于GBPUSD,EURGBP的胜率更高,最终获得的总收益也明显高于GBPUSD。

Sell atm straddle历史表现统计

可以看出,EURGBP期权是更适合卖出的,而买入GBPUSD期权是更合适的方案。我们结合上面测算的结果,可以构建出如下的组合策略:

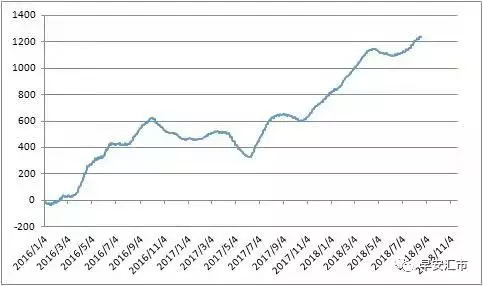

卖出3m EURGBP atm straddle,同时滚动买入1w GBPUSDatm straddle

我们测算了这个策略从2016年以来的历史表现,如下图所示。三年的总盈利有1200pips,最大回撤不超过300pips,具有较好的业绩表现。

关于英镑未来的波动情况,笔者认为,由于市场预期英国脱欧进程仍然存在很大的不确定性,短期内GBPUSD的波动率还会维持在高位,并有可能将长端波动率进一步抬高。而如果EURGBP三个月期限的波动率能够进一步上升到15%以上,可以适当卖出期权,赚取波动率溢价,并在重要事件前通过买入GBPUSD短期的期权进行保护。

本文内容仅代表作者观点,不代表本站立场,如若转载,请注明出处:https://www.fx220.com/news/17090.html

相关推荐

-

迈汇数据(MyfxData.cn)_多品种持仓统计指标

很多时候做交易的时候,经常会持仓很多品种,很多单子,其实作为操盘手,是非常想要知道,目前持仓每一个品种的具体情况,比如,平均成本、持仓利息、品种盈亏状态,净头寸是多少等。 MT4自…

-

人民币兑美元中间价上调132点 报7.0253

金融界外汇讯 人民币兑美元中间价上调132点,报7.0253。 中国人民银行授权中国外汇交易中心公布,2019年12月12日银行间外汇市场人民币汇率中间价为:1美元对人民币7.0253元,1欧元对人民币7.8217元,100日元对人民币6.4731元,1港元对人民币0.89962元,1英镑对人民币9.2729元,1澳大利亚元对人民币4.8254元,1新西兰元对人民币4.6223元,1新加坡元对人民币5.1780元,1瑞士法郎对人民币7.1502元,1加拿大元对人民币5.3326元,人民币1元对0.59184马来西亚林吉特,人民币1元对9.0031俄罗斯卢布,人民币1元对2.0899南非兰特,人民币1元对169.42韩元,人民币1元对0.52289阿联酋迪拉姆,人民币1元对0.53389沙特里亚尔,人民币1元对42.2134匈牙利福林,人民币1元对0.54766波兰兹罗提,人民币1元对0.9556丹麦克朗,人民币1元对1.3363瑞典克朗,人民币1元对1.2967挪威克朗,人民币1元对0.82624土耳其里拉,人民币1元对2.7211墨西哥比索,人民币1元对4.3037泰铢。

-

炒白银简单介绍:炒白银是什么

炒白银是什么?炒白银是指通过一定手段,从投资白银方式中获利的一种投资方式。炒白银是俗称,其实就是进行白银交易,在银行开户,由投资者用软件自行交易,可以做双向。

-

人物专访 | MPAY合伙人:中东支付宝?我们名副其实!

为帮助更多用户了解项目,币君交易平台发起【AMA session】栏目,AMA代表“Ask Me Anything”,币君小编将走访全球顶级区块链从业者们,邀请他们与用户接触,解答用户疑惑,促进区块链交流合作的同时,为投资者们解决信息不对称问题。

-

Uranus Investment Group外汇靠谱吗

Uranus Investment GroupUranus Investment Group外汇靠谱吗 任何活跃的外汇市场都有不少的外汇经纪商),在美国称为(Exchange Dealer),像股票市场的经纪商角色一样

-

200亿美元的漫威电影宇宙是怎么炼成的?

2011年,一部改编自网络小说的电影《失恋33天》异常火爆,它不止捧红了后来著名的渣男、渣女——文章和白百何,它还开了国内IP(intellectual property的缩写,意…

-

电动汽车制造商加入中国内地股票交易环节,小鹏股价上涨11%

外汇查查获悉—小鹏汽车的香港股票已被纳入与中国大陆的交易链接,即深港通。 此举将使中国大陆的投资者更容易获得这家电动汽车初创公司的股票,从而有可能扩大该公司的投资者基础…

-

MLF和逆回购的区别逆回购是什么意思

降准利好哪些板块MLF与逆回购的区别逆回购到期是什么意思 经常留意财经新闻的投资者都会注意到MLF与逆回购。一般来说央行会根据投资市场的情况,来公布MLF与逆回购的有关政策,很多投资者对此的了解不多。本文就给大家具体解

-

投服中心与深圳14家券商签署小额速调合作协议

昨日从中小投资者服务中心获悉,近日,在深圳证监局、深圳市证券业协会的大力支持下,投服中心与国信证券(行情002736,诊股)、招商证券 (行情 600999 ,诊股)(港股06099)、中信证券 (行情 600030 ,诊股)(港股06030)、平安证券等14家深圳辖区证券公司签署小额速调合作协议。至此,小额速调机制已覆盖33个辖区,推广工作接近尾声。

-

「fx220外汇百科 」外汇行业专业术语中英文对照解释

线图(Bar chart)——表达价格变化的一种图表形式。在这类图表上,通过每个时间单位的最高价和最低价,定义出一条垂直线段的顶端和底端。该时间单位的收市价(或者最后价),用一小截…

-

详细解读“TriumphFX德汇外汇”

最近有粉丝咨询TriumphFX德汇外汇。资料发给我一看就及时劝阻远离。想想还是有必要提醒各位粉丝不要上当,所以今天就写一篇关于“TriumphFX德汇”的分析,说一说这个德汇为什…