改革开放三十多年来,中国之所以能够实现年均增长率近10% 的增长奇迹,一个重要经验就是采取了渐近双轨制的改革策略。中国各方面情况千差万别,决定了我们在改革中只能“摸着石头过河”。为了顺利推进改革,只好在边际上做文章。在不触及既有部门利益的同时,在增量上引入市场竞争机制,使具有效率的市场化部门份额逐步扩大,通过量的不断累积,最终达成质变,打破既定格局并实现完全的市场化。无论是商品价格放开,还是要素价格市场化(特别是利率这一金融要素的核心价格),都采取了类似的帕累托式渐进改革方案。

长期以来,规模庞大的外汇储备一直是困扰我国货币政策当局和经济平稳发展的重要因素,外汇储备的成本也被认为超过了收益。但是,在2015年811汇率形成机制改革后,由于一度出现较大规模的资本外流,外汇储备明显相应下降,外汇储备是否充足引起了各方的关注,社会上甚至出现了“保外储”,还是“保汇率”的争论。因此,陆磊及其合作者的这项研究,可谓非常及时。

(一)20世纪 90年代中期之前的信贷规模管理与基础货币供给

计划经济时期,我国并不存在真正意义上的金融部门和货币调控。与计划经济体制相配套,1984年中国人民银行正式履行中央银行职能之前,我国实行的是“大一统”的银行体制,并没有严格区分中央银行和商业银行,甚至在很长一段时期内社会上只有人民银行一家金融机构,即使是其他的金融机构,也可以视为人民银行的分支。中国人民银行不仅要经营商业银行业务,吸收存款、发放贷款,同时还担负着货币发行和信贷管理的任务。根据资产负债表,即资产=负债+所有者权益,负债包括存款和现金发行,资产主要为贷款和储备资产。从这样一个简单的关系式来看,贷款减存款应该大致等于现金发行。一般来说,在经济比较繁荣时期,贷款规模增长比较迅速,而要使流通中货币增加,只有减少银行自有资金,即进行现金净投放;而在经济运行比较差的时期,贷款的投放往往不畅,则银行增加自有资金进行现金回笼。这样通过现金发行管理,就可以直接调控现金供应和贷款规模。与之相配套,“存贷款差额”成为监测信贷和资金投放的重要指标,并在1979~1983年成为中国人民银行信贷管理制度的重要内容(李德、陈颖玫,2004)。因此,在1984年之前计划主导的经济体制下,财政和计划才是经济活动的主体,银行只是经济部门的现金出纳,我国并不存在现代意义上的货币政策。

1984年中国人民银行专门行使中央银行职责并开始实行存款准备金制度时,在计划经济思想和中央银行信贷直接控制的政策惯性影响下,准备率规定比较高,中国人民银行大约控制了全国信贷资金的40%~50%,极大地限制了专业银行的信用创造能力(谢平,1996)。信贷规模管理制度是源自“大一统”银行体制下的现金管理思想,其意图是使充裕的资金只能流向中央银行,在存款大于当地贷款的资金充足地区,银行会将富余资金以超额准备金的方式回存至中央银行并使其得以进行地区调剂,这样信贷总量既不会产生扩张压力、有效控制了总量,又发挥了调整结构的作用。应当说,信贷规模管理在20世纪80年代还比较符合当时市场的实际,但由于存款准备金率过高,专业银行为弥补信贷资金不足产生了很大的再贷款倒逼压力。

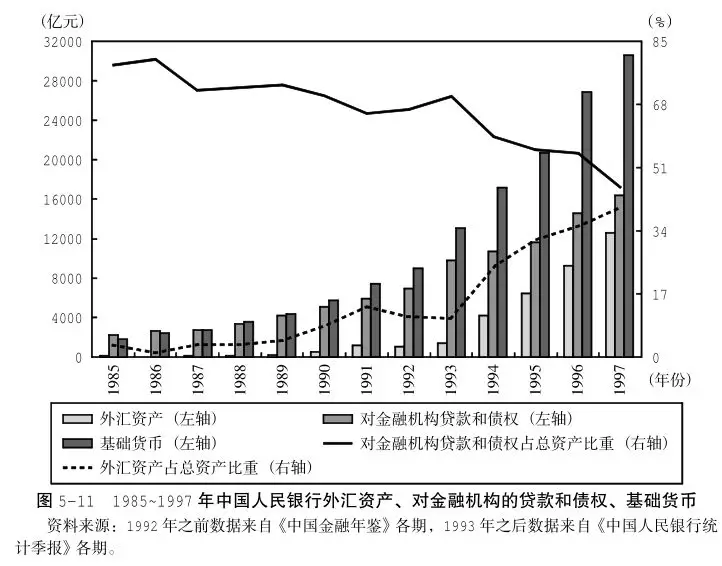

特别是,随着金融市场的发展和金融工具越来越多样化,加之地区经济发展不平衡造成的资金收益率差距的扩大以及金融监管和风险意识较差,不仅存款多的地区资金没流出,内地资金也大量流向沿海发达地区。结果,存款多的地区要求中央银行增加贷款计划规模,为保证其正常运行中央银行只能相应地追加资金;而存款少的地区由于有贷款计划规模,即使没有存款也可以照样发放贷款,中央银行也不得不为其追加再贷款 (谢平,1996)。因此,20世纪90年代中期之前,中央银行的再贷款和再贴现是基础货币投放的主要渠道(见图5-11)。

(二)20世纪90年代以来数量为主的间接货币调控、外汇占款与流动性过剩

由于信贷规模管理制度无法有效控制银行信贷,20世纪90年代初期中人民银行开始尝试由直接调控向间接调控模式转变。1993年国家开始对过热的经济进行宏观调控,其中一项重要的内容就是清查各金融机构的贷款情况,这大大减轻了商业银行对中央银行的再贷款倒逼压力。20世纪90年代中期开始,中国人民银行逐渐缩小信贷规模管理的范围,在1994年开始对外发布货币供应量,并于 1996年正式将其作为货币政策中间目标。现金发行不再作为货币信贷计划中的控制指标,仅作为监测货币信贷形势的一个辅助性指标。随着宏观调控各项措施效力的逐渐显现,特别是1997年东亚金融危机爆发后,宏观经济形势发生根本的变化,社会对贷款需求下降,商业银行再贷款的需求得到有效抑制。更为重要的是,我国的金融信贷体制发生了根本的改变。正是在这样的背景下,1998年中国人民银行正式取消了信贷规模管理制度,并重启人民币公开市场操作业务作为货币调控的重要手段,开始实行“计划指导、比例管理、自求平衡、间接调控”的信贷资金管理体制,不再对商业银行进行信贷总量直接控制,而是运用公开市场操作、准备金等多种货币政策工具,调节基础货币、保持信贷规模的合理增长。

在取消贷款规模控制以后,正是公开市场操作的开展,标志着我国货币政策由直接调控向间接调控方式转变(戴根有,2003)。不过,与发达国家公开市场操作以引导货币市场利率为目标不同,我国公开市场操作仍然是以数量目标为主,根据金融运行态势和银行体系流动性情况灵活开展操作。 长期以来我国货币政策以数量调控为主,以超额准备金率和货币市场利率为操作目标,主要通过公开市场操作、存款准备金等数量手段调节基础货币和市场流动性,使货币供应量和新增信贷等中间目标达到预期水平,进而实现币值稳定,并以此促进经济增长的最终目标实现(张晓慧,2008)。

在2001年加入WTO之后不久,中国经济逐渐走出了东亚金融危机冲击和通货紧缩的影响,开始进入新一轮上升周期。在强劲经济增长、持续大规模外贸顺差以及强制结售汇安排下,中国的外汇占款(外汇储备)和中央银行基础货币迅速增长,由此构成了最近十多年来中国流动性最主要的来源。虽然2001年以来我国逐渐放松外汇管理政策,鼓励居民和企业持有外汇,但在人民币汇率升值的强烈预期下,流动性过剩始终是这一时期货币政策操作最主要的矛盾。大量的国际收支顺差(主要是货物贸易顺差)成为中国经济运行的显著特征,并对中国的货币政策产生了重大影响。国际收支顺差使中央银行不断被动购入外汇、吐出过量的人民币基础货币,并直接增加货币供给,从而形成流动性过剩的压力。为此,中国人民银行于2003年4月正式推出中央银行票据。发行央行票据是在保持中央银行资产不变的情况下,通过对央行负债结构的调整以对冲基础货币和商业银行可自由支配用于发放贷款的资金,从而间接控制商业银行的信贷规模和货币增长。中央银行票据成为当时公开市场操作回收市场流动性的最主要手段。

(三)近年来的流动性新格局和基础货币供给渠道创新

全球金融危机后,在大规模刺激政策的作用下,中国经济于2009年第二季度迅速反弹,对外贸易在短暂下降后逐步恢复快速增长。而且,由于主要发达经济体增长缓慢并实行超低(零)利率政策,大量国际资本涌入中国,这使外汇储备规模日益庞大,流动性过剩局面未得到根本改观,通货膨胀压力巨大。为此,在货币政策由适度宽松转向稳健的同时,我国加大了资本账户开放、人民币国际化和利率汇率市场化改革的步伐,长期困扰我国的外汇占款和流动性过剩格局开始出现新的变化。在国际方面,主要发达经济体货币政策开始出现分化。2012年下半年以来,随着美国经济逐步好转,市场对于美联储退出量化宽松政策的预期普遍升温。特别是随着美国就业数据和主要宏观经济指标连续接近并突破原有的前瞻性指引条件,美元于2015年底开始加息,美元指数持续走强。与美国类似,如果排除英国于2016年脱欧事件的冲击影响,英国经济也走上了非常显著的复苏道路。与此同时,近年来欧洲、日本等主要发达经济体表现疲弱,量化宽松政策持续加码,甚至采取了极端的负利率政策,再加上巴西、俄罗斯等部分新兴经济体实体经济仍面临较多困难甚至发生危机,引发了流动性资金回流美国和全球资本市场的剧烈波动。

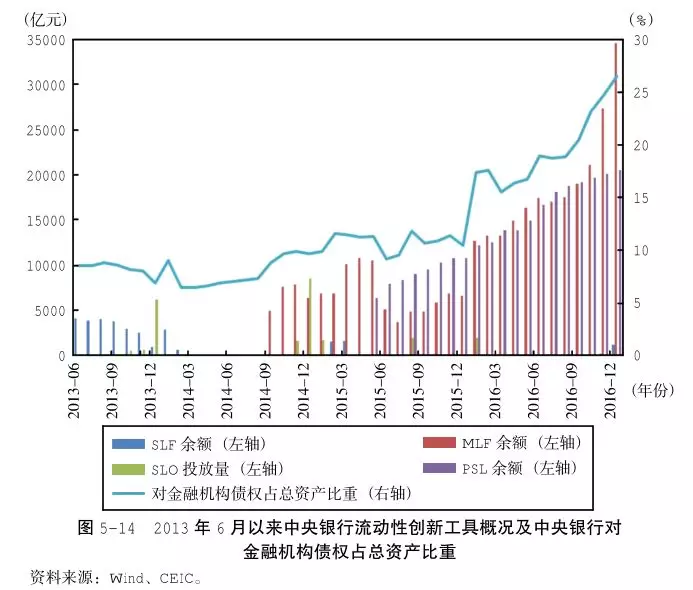

但正是由于内部因素和外部因素的共同作用,2002年以来的外汇储备迅速正增长和流动性过剩局面已经出现了根本性改变。为此,中国人民银行在2011年大幅削减了中央银行票据的发行规模,2012年全年停止发行中央银行票据,并在2013年上半年由于外汇储备大幅上升而仅发行5千多亿元央票进行对冲后,完全停止了央票发行,市场上仅存少量未到期的中期央行票据。在2012年停止央票发行的同时,中国人民银行重新启动了公开市场操作逆回购业务,向市场注入流动性。同时,为应对宏观流动性格局的新变化,考虑到外部形势不稳、资本流动多变以及多重因素叠加对流动性波动的影响。流动性再贷款和SLO、SLF、MLF等流动性创新工具,主要用于向符合宏观审慎要求的金融机构按需提供流动性支持,共同与常规公开市场操作和准备金等传统货币政策工具相结合,根据经济金融形势和市场流动性需要向金融体系提供流动性和基础货币(见图5-14)。

随着中国外汇储备逐步向常态化合理规模收敛,外汇占款作为基础货币投放主要方式将逐步淡出,中央银行通过各种创新性工具以及购买包括国债在内的高等级债券的常规化公开市场操作,将成为未来中国基础货币投放的主要渠道,这与主要国家中央银行的常规货币政策操作模式是一致的(易纲,2015)。2015年10月,我国取消了存款利率上限管制,历经近20年的利率市场化改革基本完成,这在我国利率市场化和整个金融改革历史上都具有重要的里程碑意义。我国在放开存贷款利率管制、逐渐淡化并将最终取消存贷款基准利率手段的同时,出于货币调控工具体系、货币传导机制和金融机构定价能力等方面的考虑,仍保留了存贷款基准利率作为必要的政策过渡,未来仍将转向各国20世纪80年代以来普遍采用的以短端利率作为政策目标的常规价格型货币调控模式。

本文选自《最优外汇储备与货币调控方式转型》

本文内容仅代表作者观点,不代表本站立场,如若转载,请注明出处:https://www.fx220.com/news/17064.html

相关推荐

-

19/11外汇黄金原油走势分析

19/11外汇黄金原油走势分析 黄金: 上周黄金收出了一个下影线很长的阳线,测试了拐点支撑线,从4小时图和天图上来看,上方有1225和1236的水平压力位,短线以关注多头为主,主要…

-

美国gdp最新数据,2019年或将有明显下滑

. 美国GDP目前总量约等于160个国家GDP的总和,2018年美国GDP由之前的20.5万亿美元,下调至20.494万亿2018年第四季度美国经济的环比年化增速下调至2.2%,整…

-

德国第二季度经济出现萎缩,主要受贸易紧张局势的影响

周三公布的数据显示,德国经济在第二季度出现下滑,主要受到出口方面的拖累,德国制造商受到国外需求疲软以及贸易摩擦的打击。 德国第二季度季调后GDP季率初值下滑0.1%,预期值下滑0….

-

苹果获柔性设备专利 iPhone能像钱包一样折叠

美国专利与商标局周二授予苹果一项新专利,该项技术允许未来的iPhone任意弯曲或折叠。 这项专利名为“柔性电子设备”,允许一款便携设备,如iPhone,随意弯曲、折叠,或其它形式的…

-

含有黄金的化合物可以治疗风湿

黄金的一价巯基化合物 (黄金诺芬)主要用于治疗风湿性关节炎。硫代苹果酸黄金(j)“黄金药”在正常处治过程的治疗浓度范围内,对根治文原体[mycoplanma]和利斯曼原虫病引起的病变有抗菌治疗的效果。含有黄金的化合物可以治疗风湿。

-

Bitwise ETF被推迟,VanEck没有,难道ETF要来了?

美国证券交易委员会上周推迟了Bitwise的比特币ETF申请,但仍未对VanEck的申请作出决定。这一次,大家还是不要对比特币ETF的批准抱有太大幻想。如果美国证券交易委员会没有推…

-

xm外汇王萍-美元继续通道震荡

至投资者朋友—随着时间的转变,市场的条件也会跟随转变,投资者必须学会跟随市场的转变而转变,而不能认死理消息面欧洲央行执委 Praet:欧洲央行将于 3 月份讨论定向长期再融资操作(TLTRO)。在下一次货币政策 会议中,并非必须就 TLTRO 做出决定。日本出口同比数据创 26 个月来新低。日本 1 月份出口数据同比下降 8.4%,创 2016 年 11 月份以来新 低。日本逾两年来首次连续两个月

-

大商所再次放宽期权限仓标准

11月15日,大连商品交易所(下称“大商所”)发布通知,自2019年11月18日结算时起,上调豆粕期权和玉米期权限仓至4万手。这是大商所继2019年2月上调期权限仓标准后,本年度再次放宽期权限仓。

-

光大证券:半导体多重创新周期叠加,景气度回升

光大证券(行情601788,诊股)指出,全球半导体呈现周期性,国产替代赋予成长性。上游产业链供不应求,景气度回升。半导体行业将在景气周期复苏和国产替代加速的双重因素影响下加快成长。建议关注半导体产业各板块龙头公司,设计:韦尔股份(行情603501,诊股)、兆易创新(行情603986,诊股)、圣邦股份(行情300661,诊股)、澜起科技(行情688008,诊股)、卓胜微(行情300782,诊股)、汇顶科技(行情603160,诊股)、乐鑫科技(行情688018,诊股)、紫光国微(行情002049,诊股)、北京君正(行情300223,诊股)等;制造:中芯国际、华虹半导体、闻泰科技(行情600745,诊股)、杨杰科技、士兰微(行情600460,诊股)等;封测:长电科技(行情600584,诊股)、华天科技(行情002185,诊股)、通富微电(行情002156,诊股)、晶方科技(行情603005,诊股)等;设备:中微公司(行情688012,诊股)、北方华创(行情002371,诊股)等。