一、中国外汇市场的构成

中国外汇市场主要由柜台市场和同业市场构成。

(1)柜台市场:又称之为零售市场,是外汇指定银行与投资者之间的交易市场。

(2)同业市场:又叫做银行间市场,是外汇指定银行为了轧平其外汇头寸,互相进行交易而形成的外汇买卖市场。

二、中国外汇市场业务的构成

中国外汇市场业务主要由人民币兑外币市场和外币兑换外币市场构成。

企业和个人:有外汇交易需求的机构和个人

")

") Figure1:中国外汇市场结构

Figure1:中国外汇市场结构

中国外汇交易发展历程

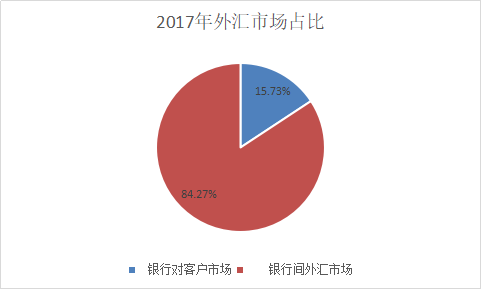

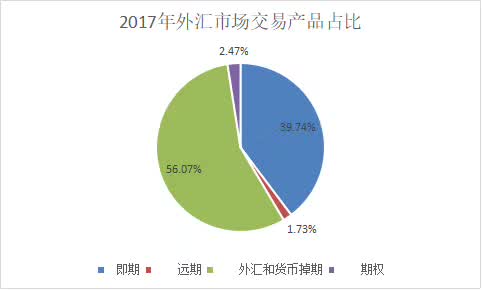

和国内的股票市场相比,外汇市场(指的是国内银行的实盘交易)要规范和成熟得多。根据国家外汇管理局统计,2017年中国外汇市场总计成交额为21.52万亿美元。我国外汇市场已经形成了现货和包括远期、掉期、货币掉期、期权在内的基础类场外衍生产品体系,与国际外汇交易市场结构较为一致,以现货产品和掉期产品为主。

Figure2:中国2017年外汇市场占比(%)

Figure3:中国2017年外汇市场交易产品占比(%)

中国外汇保证金交易始于20世纪80年代至90年代初。在1992-1993年期间,外汇保证金在中国金融衍生品市场经历了一场短暂的“繁荣”,银行和各路地下外汇经纪商竞相参与,国内的一些国有企业也直接参与其中。但是由于缺乏有效监管体系,市场发展相当混乱,还有一些未经批准的香港外汇经纪商到内地开展保证金业务,大量参与其中的企业和个人损失惨重。

在1993年底,中国央行开始允许国内银行开展面向个人的实盘外汇买卖业务,即指将所持有的外币现钞或存放在开通了此业务的银行的外币存款,根据该银行提供的报价,通过银行的交易系统兑换成另外一种外币的业务,是一种封闭型外汇交易。自1993年中国银行率先推出个人外汇买卖实盘交易以来,到目前为止,除个别银行外,全国各大商业银行均开通了此项业务。

1994年12月,中国证监会联合中国人民银行、国家外汇管理局、公安部、国家工商总局等部委联合发出《关于严厉查处非法外汇期货和外汇按金交易活动的通知》,明令禁止各种外汇保证金交易,此后监管部门对境内外的保证金交易一直持否定和打击的态度。

不过,监管层的这一条禁令并没有让外汇保证金业务在国内销声匿迹。在90年代后期,由于互联网的兴起,中国人开始寻找更多的投资机会,在线外汇保证金交易成为流行的投资方式,并且以其低资金入门要求和高回报率,吸引了大量的国内企业和个人的参与。在线外汇交易的发展,打破了地域的局限,使得原来必须依赖本地经纪商才能参与外汇交易的个人和小型机构投资者,可以更加方便的进行外汇投资。

1998年中国央行开始允许国内银行开展面向个人的实盘外汇保证金交易业务。

2004年,随着中国监管政策的日益放宽,国际上知名的外汇经纪商公司都开始大举进入中国大陆境内,以CMC Markets为首的首批国外外汇经纪商,获得中国银监会的批准进入了中国市场,并在中国设立了办事处。

2004年2月,中国银监会发布了 《金融机构衍生产品交易业务管理暂行办法》,规定金融衍生产品是一种金融合约,其价值取决于一种或多种资产或指数,银行可以开展新的金融衍生品业务,不需要额外批准。

2006年,中国银监会发布了《商业银行创新指引》。根据该指引内容,商业银行为适应经济发展要求,可通过引入新技术、采取新办法、开辟新市场、构建新组织,开展各项新的活动。

2006年6月,中国建设银行上海分行被批准首先推出面向个人投资者的外汇期货交易,为国内个人投资者们新的外汇交易途径,而且首次采用了保证金交易模式,这在很多人看来是中国外汇保证金交易闸门将开始的信号。

同年,交通银行率先在全国范围内推出5倍杠杆的外汇保证金业务“满金宝” ,国内几家商业银行纷纷效仿,推出了外汇保证金业务。之后中国银行(保证金外汇宝)、民生银行(易富通)、招商银行也先后推出了针对国内市场的外汇保证金业务,民生银行杠杆允许客户以最高30倍的杠杆进行外汇交易,并且客户数以每月大约3000个的数量增加。外汇保证金业务在国内大发展的时期似乎已经到来。

但这次尝试并没有持续太久,很快政府就叫停了这个业务。2008年,银监会发布《中国银监会办公厅关于银行业金融机构开办外汇保证金交易有关问题的通知》称,在本通知发布前已开办外汇保证金交易业务的银行业金融机构,不得再向新增客户提供此项业务,不得再向已从事此业务客户提供新交易(客户结清仓位交易除外)。正式全面叫停了外汇保证金交易业务。

2015年,中国央行批准首批境外央行、主权财富基金和国际金融机构注册进入中国银行间外汇市场。这些境外机构包括三家境外央行:香港金融管理局、澳大利亚储备银行、匈牙利国家银行。同时,国际复兴开发银行、国际开发协会、世界银行信托基金和新加坡政府投资公司以及其他四家机构也被批准进入中国银行间外汇市场。

由于国内的外汇保证金业务尚未全面开放,以及国家的外汇管制政策,国内投资者尚需要待以时日。但尽管如此,全世界范围内仍旧有很多外汇经纪商被这个繁荣而庞大的市场所吸引。目前,国内已经出现了上千家各类外汇保证金交易的代理商。而在他们的背后,是一批来自全球各地的国际知名外汇保证金交易机构。

中国外汇市场发展趋势

业务规模高速增长

银行间市场方面,2015年银行间外汇市场即期及外汇掉期交易量分别为4.86万亿美元及8.36万亿美元。2017年,这一数字增长为5.76万亿美元和11.97万亿美元。随着境内外汇市场交易主体范围的逐渐扩大(央行已批准境外央行及类央行机构、境外人民币清算行及参加行进入银行间外汇市场),市场容量及交易规模有进一步提升空间。

对公客户方面,随着整体外贸规模的不断提升及客户汇率、利率保值需求的进一步扩展,客盘交易量将持续快速提升,银行代客业发展潜力巨大。尤其重要的是,客户对于定制化保值、套利方案的需求正呈现快速增长态势,代客衍生类业务有望逐步取代传统的即期、远期结售汇,成为银行代客类业务收入的主要来源。

对私客户方面,市场对于外汇及大宗商品标的产品的投资、投机需求日益增长。短期来看,监管机构依然忌惮高杠杆保证金交易会给个人客户带来较大风险,但随着资本项目开放进程的推进,客户投资渠道的多元化将倒逼监管机构逐步放开对于外汇保证金交易及人民币计价产品的限制。

客盘头寸主导市场方向

当前国内外汇市场中,无论汇率还是衍生品(远期、掉期、货币掉期、期权)的定价都高度依赖客盘头寸,金融机构自身头寸对于市场方向影响力不强。

短期内资本项目开放较难实现

2015年,资本项目开放原本已成为金融体制改革的重要目标,811汇改又使得资本项目开放的大门被迫关闭。如果盲目放开资本项目,必然会导致套利资本快速进出从而冲击国内金融市场稳定。因此,短期内资本项目放开较难实现,人民币国际化将更多地停留在纸面上。开放资本项目及人民币国际化并不能一蹴而就,而是在中国经济结构调整及转型成功之后才有可能达成。

本文内容仅代表作者观点,不代表本站立场,如若转载,请注明出处:https://www.fx220.com/news/16711.html

相关推荐

-

郑商所就PTA、甲醇和菜籽粕期权合约公开征求意见

金融界网站讯 为更好完善PTA、甲醇和菜籽粕期权合约,郑州商品交易所(以下简称郑商所)于11月12日发布通知,对PTA、甲醇和菜籽粕期权合约公开征求意见和建议,截止日期为2019年11月18日。

-

俄罗斯能源部长:计划在减产指标中排除凝析油产量增幅

FX168财经报社(香港)讯 俄罗斯能源部长诺瓦克(Alexander Novak)周四(11月28日)表示,俄罗斯计划从石油输出国组织(OPEC)的减产指标中排除凝析油产量,但还没有做出最终决定。

-

SEC对瑞波公司的行动 将如何影响XRP的价格?

SEC对瑞波公司的行动 将如何影响XRP的价格? XRP持有者已经取得了新的胜利。自2020年12月,美国证券交易委员会(SEC)对瑞波实验室提起诉讼以来,已经过去了很多。事情开始时对监管机构有利,但随着每一个新的发展

-

什么是移动平均线?移动平均线使用技巧

01什么是移动平均线? 移动平均线(Moving Average,简称MA)是利用统计分析的方法,将一定时期内的价格加以平均并将不同时间的平均值连接起来,便得到了移动平均线。移动平…

-

国际外汇市场上最重要的汇率,影响外汇需求的因素

深圳发展银行信用卡中心影响外汇市场的因素是什么? 外汇因为有着它独有的特色和优点,成为了越来越多投资者的选择,然而很多因素都有可能对外汇产生影响,小编今天就来和大家介绍一下影响外汇市场的因素是什么。

-

SD协会恢复华为成员资格?

D协会恢复华为成员资格。相信大多数人都还对上周Wi-Fi联盟、PCI-SIG、USB-IF等多个国际标准组织暂停华为会员的消息记忆尤新,SD协会也是其中一家。 但就在今天(5月29…

-

彭博社曝全球最大资管公司将上线比特币交易

【热点追踪】 全球最大资管公司将上线比特币交易 据彭博社报道,全球最大的资产管理公司富达投资(Fidelity Investment)将在未来几周内推出面向机构客户的比特币交易服务…