上证指数周线走势图

在4月初的时候,市场还在一片看涨声中,指向了3500点,更有市场人士认为,4000点亦不是梦想。

然而,空头不期而至。从4月22日开始,股指高开低走,随后一周时间里股市几乎是呈单边下行趋势,沪指从本周最高3279点,跌到最低3085点,全周下跌近200点,A股总市值蒸发超34683亿元。

从本周市场人气来看,可谓人心尽失,目前甚至出现了“股指将创下2440新低”的悲观论调。

在心理层面,投资者可能仍存希望,但很多人的策略仍是冲高就会卖出。那么市场究竟怎么发生了什么?牛市是否就此终结了?

未来几个月时间,5G牌照发放、科创板公司首批上市、监管制度纠偏……仍可能给市场带来一些正面刺激和增量资金。但在此之前的市场仍需要呵护,而不是无视市场关切。

一问:资本市场地位是否生变

从高层会议的表述来看,至少目前没有看到资本市场地位发生变化的信号。

今年2月25日,习近平主持中共中央政治局第十九次集体学习并发表重要讲话,他强调,要建设一个规范、透明、开放、有活力、有韧性的资本市场,完善资本市场基础性制度。

4月19日,中央召开的政治局会议上,资本市场再度被提及。会议提出,要以关键制度创新促进资本市场健康发展,科创板要真正落实以信息披露为核心的证券发行注册制。

在不到两个月时间里,资本市场被提及两次。显然,这个市场的地位没有变化,也不容有变。因为经济体的杠杆水平还比较高,而发展股权融资有利于化解高杠杆风险。此外,去年积累的股权质押风险虽然已经得到缓解,但若市场再度大幅杀跌,这种风险又会卷土重来。

二问:资金水位是否下降

4月25日,人民银行副行长刘国强在国务院政策例行吹风会上表示,中央政治局在分析一季度经济形势的时候,要求货币政策要根据经济增长和价格形势变化及时预调微调,没有提出改变货币政策取向。市场曾解读为货币政策将会边际收紧。值得注意的是,即使是边际收紧也并不意味着转向,也即表示货币池子里的水不会少,只是增加得慢一点。

有险资机构资管人士表示,宏观政策一般都存在一定的延续性,不会突然掉头改变既定政策,只会有力度上有所改变。而水总得找出口,从目前的情况来看,房地产肯定是不会有水漫过去;由于猪价和油价,债市最近对通胀预期反应非常强烈,所以水往债市流的可能性也非常小,剩下的只有股市和制造业。资金无论流向这两个领域中的哪个,对股市而言应该都只会是利好。

三问:A股估值是否已经偏高

既然已有两大基础变化不大,那么市场估值是否已经依然偏高?实事求是地说,目前这个市场的确存在结构性高估的情况。因为市场盈利模式比较单一,有些热点题材被炒到非常高的位置,比如工业大麻、氢燃料电池、眼药水、边缘计算等。这些概念股经过疯炒之后,已经部分透支了未来的估值。但这并不是普遍现象。

无论是沪指还是创业板指,这一轮的涨幅并不是特别大,从核心资产、头部公司的估值来看,也并未出现高估的情况。以沪深300为例,按最新收盘价计算,沪深300市盈率(TTM)也只有12.69倍,相比历史中位数还有比较大的距离。而其倒数为7.88%,与十年期国债收益率3.4%左右相比,也有很大距离。

沪深300近两年市盈率变化

这表明A股市场的整体估值不但没有出现高估的情况,反而存在一些低估的情况。

四问:外围市场环境是否不稳

至少在这一周A股市场的杀跌阶段,外围市场环境依然是稳健的。美股并未过多纠缠于3月份短长期国债收益率倒挂,短暂调整之后,纳斯达克稳步上扬,已经创下新高;道琼斯也走势稳健,新高近在咫尺,标普的走势亦是如此。

对A股市场存在较为明显启示意义的英国富时100走势也相当稳健,德、法股市皆稳健上行。

从经济情况来看,美国第一季度GDP增长3.2%,预估为2.3%,前值为2.2%,可以说全面超预期。

由此可见,无论是股市表现,还是经济形势,外围市场目前都体现出韧性,处于一种良性的状态。而随着贸易争端的结束,市场还有可能展现更为良性的一面。

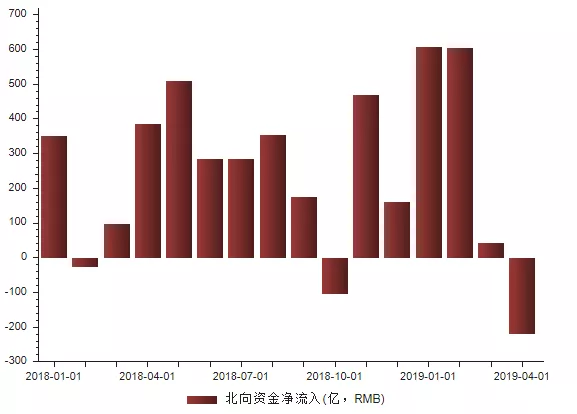

五问:北上资金撤离是否影响市场

事实证明确实是有影响。4月份以来,北上资金已经净卖出近220亿元,这是2015年7月份以来的单月净流出新高,特别近四个交易日股市持续杀跌过程当中,净卖出约127亿元。

2018年以来北向资金净流入情况一览

这些资金流出内地可能主要有2个原因:

一是获利了结,从去年11月到今年3月,北上资金净流入内地约1900亿元,这些投资者收获颇丰,香港的基金也面临着一些赎回压力;

二是监管问题,有一些内地资金绕道香港进入内地,近期香港监管层面已出手做出相应监管动作。

有研究人士认为,这类资金的规模不大,在全部北上资金规模占比不足10%。但无论如何,北上资金的进出的确在影响着A股的走势,特别是北上资金适时流动曲线,时刻在影响着市场的心态。

有不少投资者就是看着这条曲线来做期指和现货的投资决策。可以说,现阶段最大的变数就是北上资金。

六问:期指松绑是否利空市场

上周,中金所宣布,自2019年4月22日起,将股指期货日内过度交易行为的监管标准调整为单个合约500手,套期保值交易开仓数量不受此限。如果从总体的持仓来看,本周沪深300的净空单增量并不是特别大,但期指对股指的指引作用却非常大,沪深下月、下季、隔季期指都处于贴水状态,而且期指下跌的幅度皆比现货要大。从这个角度来讲,股指期货短期内出现了助跌股指的现象。

当然,有分析人士认为,就长期而言,股指期货应该存在优化市场流动性的功能。因为股指期货交易量的增大,有利于市场量化对冲策略的展开,这样也会吸引规模资金进场。

但值得关注的是,期指松绑的这一周,期指市场的成交量仅略微放大,与今年2月的高峰期相比,并没有太大差别。而与2015年高峰相比,差距则非常巨大,甚至与2014年的低位相比,当下的水平也仅相当于当时的1/7左右。可以说,重新培育市场需要时间,但空头并不会让机会在等待中流逝。

七问:IPO真的提速,是否冲击市场

对于IPO是否提速的问题,证监会在周六及时进行了回应。

有媒体近期报道“证监会将放宽IPO的盈利要求、加快审核节奏”,对此,证监会通过答记者问的方式回应,近来证监会坚持新股常态化发行,严格按照现行法律法规规章,对主板、中小板、创业板首发企业进行审核,审核政策没有新的调整,主要从公司治理、规范运行、信息披露等多个维度对首发企业严格把关,从源头上提高上市公司质量。审核进度服从质量。

4月26日早上,市场即流传出一段证监会高层的讲话。讲话提出下一步工作要求,要加快IPO、再融资审批速度、确保每周至少4家IPO企业批文。

反观这个问题,IPO提速的确会吸走市场上的资金,会在环境转差的情况下,打压市场的估值。当然,IPO提速也并非全是坏事,2016-2017年,银行打新资金入市,很好地维护了市场的稳定,并掀起一波小牛行情。但随着资管新规的发布,这部分资金只得撤离市场,这就造成了去年下半年的单边杀跌行情。资管新规将于2020年底实施,要想市场稳定,必须要在一定程度上给这种属性的资金松绑。

八问:“爆雷”再刷屏是否打击人气

近期,上市公司年报再现“花式爆雷”,据粗略统计,10家上市公司爆出的亏损额度就近300亿元。早在今年1月份就出现过天雷滚滚的情况,据统计数据,年报亏损超过5亿的有159家,有13家上市公司亏损额已经超过总市值,另有33家公司预亏额超过了市值的50%。上市公司财务频频爆雷,自然会打击市场人气,今年1月市场虽然有所回暖,但在爆雷期间上市公司“毁三观”的做法还是打击了多头人气。

分析人士认为,有进有出的市场才是健康的市场。既然要IPO提速,那就应该有公司退出。近年来,A股市场出现了不少退市的公司,但退市的数量远远不如上市的数量。今年1月和近期出现上市公司集中引爆财务地雷的现象,有的公司报出的亏损额度甚至远远超出公司市值。有人辛辣评论“这种公司还有何脸面苟活在股市上”。

但从目前的情况来看,这些公司并未出现退市的情况。他们往往在收到一份关注函之后,回复称,并不存在财报洗澡和财务造假的情况。

九问:三大另类杠杆是否依然存在

这一波市场在上涨过程当中,存在3大另类杠杆:即信息杠杆、信誉杠杆和信仰杠杆。那么,这三类杠杆如今何在?

从信息杠杆来看,上涨时的确可以助涨,但杀跌时也可以助跌。近期市场对政治局会议的悲观解读,就是一个明显的事例。这一杠杆的作用就像融资融券一样,会一直存在。

但信誉杠杆却在消费自己。当时的多头高呼反转行情,而从目前的情况来看,却出现了较大的波折。最为重要的是,此时并未再听到这些多头的声音。3200点到底是没有阻力,还是没有主力,亦成为市场笑谈。

至于信仰的杠杆,可以看到在没有北上资金的加持之下,神秘力量已经不再在关键点位出手改变技术走势、改变市场情绪、改变人心。或许,神秘力量已经不具备这种能力,或许北上资金就是神秘力量。这一杠杆的影响力“来无踪、去无影”,只能等待却不能苛求。

改革牛2.0、改革牛再出发等声音并未过去多久,但过去一周的A股市场却给投资人发出了“熊市信号”,而不仅仅是调整的信号。

从科创基金被抢购的情况来看,市场并不缺钱,也从未缺过钱,缺的是人心,是信心。那么该如何挽回正在退潮的人心呢?

分析人士认为,首先要做的可能是在北上资金撤离的时候,需要引导长线资金徐徐进场托底;其次,这一波上涨有很浓厚的1999情结,那一年有著名的519行情,市场自然也希望在这个即将到来的关键时刻,能给出一个良好的预期;第三,要在制度层面上改变当下市场盈利模式过于单一的情况。盈利模式单一是典型的熊市特征,投资者身在牛市,却是牛胆熊心,波动过于剧烈,筹码又不收敛,并不利于市场稳定。

本文内容仅代表作者观点,不代表本站立场,如若转载,请注明出处:https://www.fx220.com/news/15256.html

相关推荐

-

伦敦金的操作技巧有哪些?

说到伦敦金,肯定会有用户想要知道操作技巧,但是我们要记住适合别人的不一定适合自己,所以我们在听到别人的操作行为时一定要静下心来思考一番,在脑海里演练一遍是否适合自己。如果与我们的投资理念相符,那就果断的开始实行,如果不是,那我们就要“取其精华去其糟粕”。

-

「伦敦金开户」20190318大盘分析

20190318大盘分析 点燃蓝色的字,不要迷路。 大规模分析 注释:在找到位置时,是否会启动汽车? 市场定义:在极端修正下,仓库已经完成。 资本方面:今日大盘小幅下跌,杀杀后一路…

-

炒白银时加仓的注意事项

首先要明确的是,加仓是一种投资的技巧。是工具,不是目的,白银投资的目的是获得风险含量最小的收益,因此只有当加仓可以帮助投资者达到上述目的时,它才是有利用价值的,否则就要舍弃不用,这一点就如同金刚经所说的,所有法皆是筏喻,法尚应舍,何况非法。

-

尹中立:散户不改变“壳价值”投资理念2020年还是亏损的

金融界网站12月18日讯 12月15日在国研智库论坛・第六届年会(2019)国家治理现代化与中国经济新动能 ――中国资本市场与上市公司发展分论坛上,国家金融与发展实验室高级研究员尹中立表示,今年是机构投资者收益大年,截止到上周末收益最高的基金已经超过100%,超过50%的数量很多,但是散户投资者赚钱者寥寥,主要是因为习惯于以往的投资理念。

-

全面禁止加密货币后 印度或将损失近130亿美元

印度于2018年7月6日正式宣布禁止所有加密货币相关活动。这使得该国的加密货币行业处境十分艰难。加密和区块链研究公司Crebaco Global的首席执行官Sidharth Sog…

-

什么时间交易伦敦金比较好

古人有云:天时、地利、人和。是成功的很重要的三要素。选择正常时间和时机,往往可以增加事情的成功几率。21世纪是经济迅速发展的时代,其中重要的代表标识:房产、电子商务、旅游业、金融业等行业。伦敦金投资就是金融行业的一种,由于伦敦金投资传播的越来越快,更多的人开始了解伦敦金投资或者开始进行伦敦金投资,不过对于大部分刚接触伦敦金投资来说,把握不住正确的伦敦金交易时间,所有了解伦敦金的交易时间显得尤为重要,因为只有在合适的时间段交易我们盈利的机会才会更大。那么接下来为大家介绍一些伦敦金的交易时间以及投资规则。

-

黄金空头喜迎“鹰派降息”趁势下攻关键回撤位 乐观情绪开始发酵

北京时间周四(10月31日)凌晨2点,美联储如期降息25个基点,但表明降息路径可能临近暂停。最引起市场关注的是,政策声明中删除了“将采取适当行动”的措辞,这令投资机构解读为一种鹰派信号。受此影响,黄金价格短线下挫,重返1490美元下方。

-

上证50ETF期权在2018年发展得怎么样

总结 2018年已经过去了,全年的发展是什么?只有通过回顾过去,我们才能更好地展望未来。以下金桂财务在2018年为您汇编了一些开发项目。详情请见下文。 于2月1日发布《…

-

外汇与股票的对比,他们之间的关系是什么

外汇、股票市场和投资者 你知道股票市场也可以用来衡量货币流动吗?在某种程度上,你可以用股票指数来预测外汇的方向。 根据你在电视上看到的、从收音机里听到的以及从报纸上看到的,你会发现…